Il 20 gennaio 2026, la presidente della Commissione europea Ursula Von Der Leyen ha annunciato ufficialmente il progetto EU-INC, che mira a istituire un’unica forma di società paneuropea con un unico registro e regole standardizzate per facilitare la creazione e la crescita delle giovani imprese. Si tratterebbe di un 28° regime, distinto dai 27 già esistenti, che armonizzerebbe le operazioni a livello europeo e consentirebbe di creare società interamente online, in due giorni o meno. Se approvato, questo progetto diventerebbe legge ed entrerebbe in vigore nel 2027.

Con i suoi 27 regimi diversi, l’Europa complica notevolmente qualsiasi espansione delle sue giovani imprese, esponendole a una frammentazione che non solo limita i finanziamenti internazionali, l’espansione all’estero e la fidelizzazione dei talenti, ma mina anche la competitività europea rispetto alla Cina e agli Stati Uniti. Tuttavia, per quanto promettente, entusiasmante e persino necessario, il progetto EU-INC non elimina tutti gli ostacoli.

Per cominciare, l’EU-INC rimane facoltativo e, di conseguenza, i diversi paesi non saranno obbligati ad attuarlo, e coesisterà con il diritto commerciale nazionale, lasciando agli imprenditori la scelta tra la forma paneuropea e la versione nazionale. Tuttavia, in caso di conflitto tra le norme EU-INC e il diritto societario di uno Stato membro, il quadro europeo prevarrebbe per le società che hanno aderito.

Cosa non risolverà l’EU-INC: il divario delle operazioni finanziarie

Tuttavia, sebbene l’EU-INC sia un ottimo primo passo, è solo l’inizio. La costituzione avviene una sola volta. Il vero problema per gli imprenditori si manifesta nella routine quotidiana: operazioni bancarie, fatturazione, tasse, buste paga, pagamenti transfrontalieri. È qui che l’Europa è ancora frammentata nella pratica.

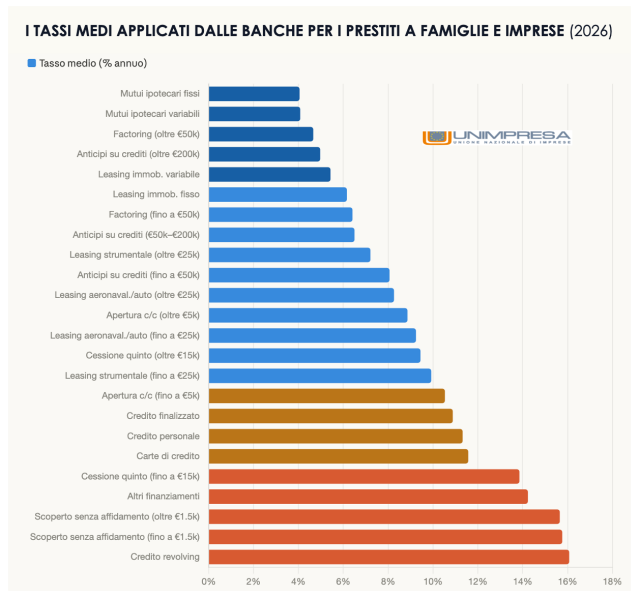

Nella realtà operativa, gli imprenditori e le imprese dovranno ancora districarsi in back office molto complessi per le operazioni correnti. Ad esempio, un’azienda tedesca con clienti francesi e dipendenti olandesi deve ancora confrontarsi con le norme IVA di tre paesi, requisiti di fatturazione diversi, scadenze separate per la dichiarazione dei redditi e normative distinte in materia di buste paga.

Ciò che abbiamo osservato, elaborando i dati relativi a oltre 200.000 aziende in tutta Europa, è che la struttura societaria raramente rappresenta il loro principale onere amministrativo. Il vero costo burocratico risiede nelle dichiarazioni IVA mensili, nelle dichiarazioni fiscali trimestrali, nelle complicazioni dei pagamenti transfrontalieri e nei requisiti di conformità locali in costante evoluzione.

Un primo passo importante, ma non una formula risolutiva

L’incorporazione unificata è importante e noi la sosteniamo, ma ciò non significa che le operazioni finanziarie siano unificate, poiché il 28° regime crea un tipo di entità semplificata che deve comunque rispettare 27 codici fiscali, 27 normative bancarie e 27 sistemi di diritto del lavoro.

L’EU-INC gestisce bene la fase di avvio, e questa è un’ottima iniziativa. La domanda è: cosa succederà nel secondo, terzo anno e oltre, quando si tratterà di gestire le operazioni in corso? Il diavolo si nasconde nei dettagli. In qualità di fornitore di servizi fintech per le imprese europee, vediamo aziende che operano in 3-5 mercati europei destreggiarsi tra rapporti bancari, sistemi contabili e calendari di conformità separati.

Ad esempio, una PMI tedesca media dedica circa otto ore alla settimana all’amministrazione finanziaria (esclusi i documenti relativi alla costituzione della società) e vediamo imprenditori che gestiscono contemporaneamente due o tre entità giuridiche diverse, ciascuna con regole fiscali e contabili separate. Per la maggior parte delle PMI, ridurre l’onere amministrativo quotidiano significa automatizzare le attività di conformità, non solo semplificare la struttura aziendale.

La prossima sfida: l’UE ha bisogno di un’infrastruttura finanziaria digitale standardizzata insieme a una costituzione standardizzata

Il vantaggio competitivo deriva dall’automazione delle operazioni finanziarie ricorrenti, non solo da una registrazione più rapida delle società. Gli imprenditori festeggiano una volta completata la costituzione, ma poi devono affrontare ogni mese un carico amministrativo continuo. La burocrazia che costa tempo e denaro agli imprenditori si presenta dopo la costituzione: contabilità mensile, adempimenti fiscali, pagamenti transfrontalieri, gestione delle spese.

Per rendere le giovani imprese europee più competitive e consentire loro di sfruttare appieno il mercato unico è necessario qualcosa di più di una semplice armonizzazione formale. Per ottenere tale risultato, il prossimo passo dovrebbe essere quello di rendere le operazioni finanziarie quotidiane in tutta Europa semplici e uniformi come sta diventando la costituzione delle società.

CEO di Finom