, con 35 milioni di consumatori digitali")

La crisi sanitaria ed economica ha provocato un crollo di fiducia senza precedenti presso le imprese italiane. Alla fine del mese di giugno si prevede un ulteriore deterioramento del clima di fiducia, aprendo ufficialmente quella che rischia di essere una stagione di crisi economica ben più profonda rispetto a quelle vissute recentemente nel 2008 e nel 2011. La dimensione del fenomeno è misurabile osservandone gli effetti sui diversi settori di attività economica: è il caso del comparto turistico, in netta ripresa negli ultimi anni e che ha di fatto visto azzerato il proprio contributo alla ricchezza del Paese. Le imprese quelle dei servizi alla persona, quelle del commercio al dettaglio non alimentare (es. negozi di abbigliamento) hanno quasi del tutto annullato il proprio volume di affari nei mesi di marzo e aprile a causa della condizione di “attività non essenziale” che ne ha causato la temporanea sospensione dell’attività durante il periodo di lockdown, e così ancora l’impresa manifatturiera del Nord Italia, le imprese del trasporto merci su strada e così via. Per questi comparti è lecito parlare di vero e proprio allarme, anche per le difficoltà ravvisate sul fronte della liquidità. La crisi in termini di ricavi è trasversale a tutti i territori, con un’apparente maggiore incidenza in quelli più colpiti dalla crisi sanitaria. Il “rimbalzo” previsto nella seconda metà dell’anno dovrebbe ricostruire un quadro più in linea con le caratteristiche strutturali dell’economia del Paese, riallargando la forbice in favore delle imprese del Nord Italia, che purtuttavia resteranno ben al di sotto dei livelli del 2019. Le misure di solidarietà adottate dal Governo hanno solo temporaneamente tamponato l’impatto della crisi sull’occupazione, ma la situazione rischia di aggravarsi pesantemente nei prossimi mesi: il 45% delle imprese ha già fatto ricorso alla CIG o intende farlo a breve, ma il 58% si sta rassegnando all’idea di dover procedere ad un taglio del personale non appena sarà terminato il periodo di “blocco” dei licenziamenti. Il combinato disposto tra la crisi dei ricavi, la crisi di liquidità successiva alla fase di interruzione delle attività e le difficoltà del quadro occupazionale una volta terminati gli effetti delle misure di contenimento adottate dal Governo centrale, colloca alla fine del mese di giugno 2020 il probabile picco della crisi per le imprese in Italia. In questo quadro, la crisi rischia di presentare un conto estremamente salato a fine anno: rischiano di andare in fumo fino a 120 miliardi di ricchezza (-8% del valore aggiunto dell’intero tessuto produttivo), 430 mila imprese potrebbero chiudere senza più riaprire e sono oltre un milione i lavoratori che potrebbero perdere il proprio posto di lavoro.

Questi, in sintesi, i principali risultati che emergono dall’Osservatorio Congiunturale Format Research (focus “Impatto dell’emergenza COVID-19 sull’andamento delle imprese in Italia”), realizzato da Format Research nel mese di maggio 2020.

FIDUCIA E CONGIUNTURA

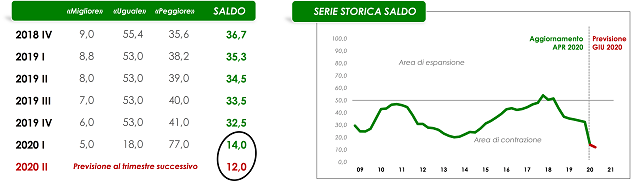

La crisi sanitaria ha provocato un crollo di fiducia senza precedenti presso le imprese in Italia, estremamente preoccupate per le sorti dell’economia italiana e per l’andamento della propria attività. Nei primi mesi del 2020 l’indicatore congiunturale, restituito dalla somma tra coloro che hanno indicato un miglioramento della situazione e la metà di coloro che hanno indicato una condizione di invarianza, è risultato pari a 14, perdendo circa 19 punti rispetto alla fine del 2019 (era pari a 32,5). Si tratta del valore più basso mai registrato da quando sono in linea le serie storiche dell’osservatorio. Alla fine del mese di giugno si prevede un ulteriore deterioramento del clima di fiducia, aprendo ufficialmente quella che rischia di essere una stagione di crisi economica ben più profonda rispetto a quelle vissute nel 2008 e nel 2011.

Fig 1. Andamento della FIDUCIA ANDAMENTO DELLA PROPRIA ATTIVITÀ. Saldo= % migliore + ½ invariato.

La dimensione del fenomeno è misurabile osservandone gli effetti devastanti su quegli equilibri del tessuto economico che fino a poco tempo fa erano considerati consolidati nel tempo, ma che sono stati letteralmente stravolti nei mesi di marzo e aprile. È il caso del comparto turistico, in netta ripresa negli ultimi anni e che ha di fatto visto azzerato il proprio contributo alla ricchezza del Paese sin dai primi focolai della pandemia. Ciò che più preoccupa gli operatori del settore è però la gestione del “post-Covid”, con la prospettiva di un’estate (ormai alle porte) che rischia di essere vissuta a scartamento ridotto prevalentemente per tre fattori: i) l’introduzione di una regolamentazione per il rispetto delle misure di sicurezza considerata troppo stringente, con conseguenze inevitabili sul giro d’affari del settore (si pensi ad esempio al distanziamento tra gli ombrelloni in una spiaggia, che si stima possa comportare il dimezzamento della clientela); ii) il ricorso all’anticipo delle ferie di una fetta importante di lavoratori dipendenti, che in molti casi hanno già dato fondo a tutte le giornate accumulate (insieme alle ore di permesso) prima di accedere alle misure di solidarietà previste dal Governo centrale; iii) le difficoltà economiche di una parte rilevate di consumatori, che non riusciranno materialmente a sostenere le spese per un periodo di vacanza o che, pur potendoselo permettere, preferiranno adottare prudenzialmente politiche conservative. Il combinato disposto di questi fattori disegna uno scenario potenzialmente drammatico per il comparto turistico, con ciò che ne consegue in termini di indotto (stiamo parlando di oltre il 13% del PIL nazionale). Allo stesso modo, le imprese della ristorazione (pubblici esercizi, ristoranti), quelle dei servizi alla persona (parrucchieri, estetisti), quelle del commercio al dettaglio non alimentare (es. negozi di abbigliamento), hanno visto quasi del tutto azzerato il proprio volume di affari nei mesi di marzo e aprile a causa della condizione di “attività non essenziale” che ne ha causato la temporanea sospensione dell’attività durante il periodo di lockdown. Per questi comparti è lecito parlare di vero e proprio allarme, anche per le difficoltà in termini di capacità di rispettare le scadenze in calendario onorando affitto dei locali e buste paga dei collaboratori. Importanti gli effetti anche sul settore manifatturiero: il sentiment delle imprese è ai minimi storici ed è stato fortemente influenzato dall’interruzione dell’attività nei mesi di marzo e aprile. Si stima possa non bastare un anno per assorbire completamente le perdite registrate durante il lockdown. Lo stesso vale per le costruzioni, che tornano in crisi dopo i segnali positivi degli ultimi anni. Anche in questo caso l’effetto “rimbalzo” previsto per il 2021 non sarà sufficiente a recuperare il terreno perduto. Discorso a parte per le imprese del commercio al dettaglio alimentare, che proprio in virtù della peculiare essenzialità del lavoro svolto hanno indirettamente rappresentato una delle poche motivazioni rimaste ai cittadini per poter interrompere momentaneamente la quarantena obbligata. Di fatto, il settore ha “beneficiato” del contesto di crisi, anche a causa della corsa all’acquisto che ha caratterizzato i comportamenti dei consumatori specialmente nella prima fase dell’emergenza. Alla base del tracollo della fiducia c’è la riduzione fortissima dei ricavi delle imprese, che in alcuni comparti sono stati di fatto azzerati o comunque ridotti ai minimi termini. L’indicatore congiunturale è sceso dal 34,6 rilevato a dicembre 2019 al 9,7 rilevato ad aprile 2020, con un outlook di ulteriore decrescita al 30 giugno 2020 (indicatore pari a 8,5).

Fig 2. Andamento dei RICAVI. Saldo= % migliore + ½ invariato.

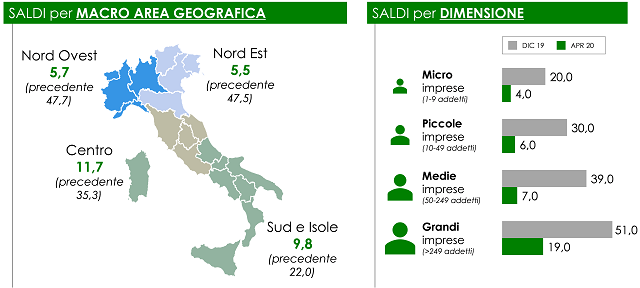

Si confermano gli squilibri tra i vari comparti nei quali operano le imprese, con quelle del commercio al dettaglio alimentare che hanno registrato una situazione se possibile più positiva del solito, mentre decisamente più problematica è risultata quella del commercio al dettaglio non alimentare. In questo senso, gli operatori del settore “no food” denunciano un crollo in termini di ricavi riconducibile in gran parte alla oggettiva impossibilità di smaltire le scorte in magazzino (es. problemi di stoccaggio nei negozi di abbigliamento, subissati di merce invenduta). Allo stesso modo, pubblici esercizi e ristoranti patiscono ancora gli effetti dell’immediato lockdown (sono stati tra i primi a sospendere l’attività) azzerando quasi completamente i ricavi nei mesi di marzo e aprile, fatto salvo il ricorso a forme diverse di erogazione del servizio quali le consegne a domicilio e l’e.commerce, in grado di tamponare l’emorragia solo in minima parte. Si tratta di comparti strettamente collegati a quello della ricezione turistica che, come già visto, è letteralmente a picco: l’annullamento delle prenotazioni in alberghi, B&B e strutture similari abbatte fortemente il flusso di clientela nei locali, incidendo in modo decisivo (in negativo) sui ricavi degli stessi. Si tratta di un fenomeno accentuato prevalentemente presso i locali che operano nei centri storici. La situazione è peggiorata dal fortissimo ricorso allo smart working che, di fatto, ha svuotato (e continua a farlo) gli uffici, con evidenti ricadute sulla spesa per “mangiare fuori casa”. È per questi motivi che parte degli operatori del settore ha deciso di attendere tempi migliori prima di rialzare le saracinesche. La crisi in termini di ricavi è trasversale a tutti i territori, con un’apparente maggiore incidenza in quelli più colpiti dalla crisi sanitaria: le imprese operative nelle regioni del Nord Ovest e del Nord Est fanno segnare risultati peggiori rispetto a quelli delle imprese del Centro e del Mezzogiorno. Tuttavia, il “rimbalzo” previsto nella seconda metà dell’anno dovrebbe ricostruire un quadro più in linea con le caratteristiche strutturali dell’economia del Paese, riallargando la forbice in favore delle imprese del Nord Italia, pur mantenendo livelli di ricavi ben al di sotto di quelli del 2019. La crisi sembra aver colpito indifferentemente le imprese al di là della dimensione delle stesse. Hanno ravvisato un calo dei ricavi gli operatori più piccoli (ed era lecito attenderselo), ma sono andati in difficoltà anche quelli più grandi, con evidenti potenziali ricadute in termini occupazionali.

Fig 3. Andamento dei RICAVI (AREA, DIMENSIONE). Saldo= % migliore + ½ invariato.

La crisi si evidenzia chiaramente nell’inversione di tendenza dell’indicatore relativo ai tempi di pagamento dei clienti, in forte peggioramento nella prima parte del 2020 e con un outlook per i mesi estivi che lascia prevedere un ulteriore deterioramento. Si tratta di un elemento che influenza in modo marcato la stabilità finanziaria delle imprese italiane, alle prese con una crisi di liquidità che rischia di protrarsi nel tempo. Non a caso, solo il 20% degli imprenditori individua il primo trimestre dell’anno come il periodo di massima crisi finanziaria per la propria attività, mentre ben il 38% si aspetta l’apice entro la fine di giugno. Il livello di allarme è massimo per tutti quegli operatori che si ritrovano a dover onorare scadenze quali affitto locali e impegni con il fisco pur non avendo potuto proseguire la propria attività a marzo e aprile perché costretti a chiudere o incontrando ancora oggi più di una difficoltà per riallineare il proprio volume di affari a quello del periodo pre-lockdown. Diversa la situazione dal punto di vista dello scenario occupazionale. Le misure di solidarietà adottate dal Governo hanno temporaneamente tamponato l’impatto della crisi, ma la situazione rischia di aggravarsi pesantemente nei prossimi mesi: il 45% delle imprese ha già fatto ricorso alla CIG o intende farlo a breve, ma il 58% si sta rassegnando all’idea di dover procedere ad un taglio del personale non appena sarà terminato il periodo di “blocco” dei licenziamenti. Non a caso, oltre l’80% delle imprese prevede il massimo impatto negativo della crisi occupazionale nella seconda metà dell’anno.

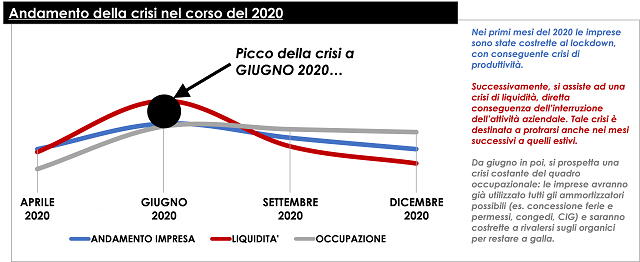

Il combinato disposto tra la crisi di produttività delle imprese (molte delle quali costrette al lockdown a marzo e aprile), la crisi di liquidità successiva alla fase di interruzione, le difficoltà del quadro occupazionale una volta terminati gli effetti delle misure di contenimento adottate dal Governo centrale, colloca alla fine del mese di giugno 2020 il probabile picco della crisi per le imprese in Italia.

Fig 4. Picco della crisi economica in Italia (Andamento Impresa VS Liquidità VS Occupazione).

STIMA DELL’IMPATTO DELLA CRISI

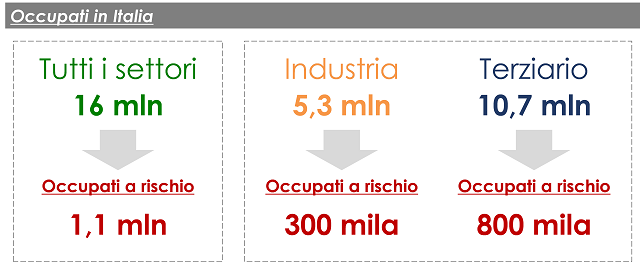

In Italia esistono 4,5 mln di imprese extra agricole: il 31% opera nell’industria (manifattura, costruzioni), il 69% opera nel terziario (commercio, turismo, servizi).

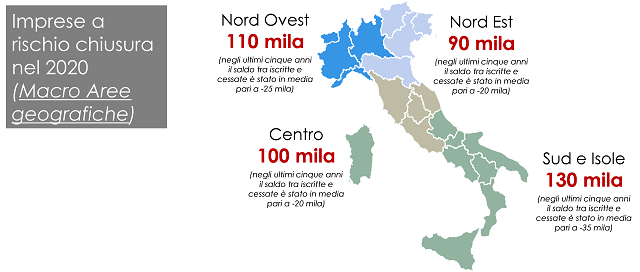

A seguito dell’esplosione dei contagi da COVID-19, il Governo centrale ha imposto un lockdown che ha interessato larga parte del tessuto produttivo, colpendo in maniera decisiva quasi tutti i comparti ritenuti “non essenziali”: sono state costrette a sospendere l’attività 640 mila imprese dell’industria e 1,6 milioni di imprese del terziario. Il lockdown rischia di presentare un conto estremamente salato a fine anno: possono andare in fumo fino a 120 miliardi di ricchezza (oltre 40 miliardi nell’industria e 80 miliardi nel terziario), pari all’8% del valore aggiunto del tessuto produttivo. Ricadute importanti anche sulla demografia delle imprese: 430 mila rischiano di chiudere senza più riaprire (130 mila nell’industria, 300 mila nel terziario).

Fig 5. Imprese a rischio chiusura nel 2020 (Macro Aree geografiche).

Il deterioramento del tessuto imprenditoriale italiano si rifletterà inevitabilmente sullo scenario occupazionale, che a fine 2020 potrebbe contare oltre 1 milione di disoccupati in più rispetto alla fine del 2019 (di cui 800 mila nel solo comparto del terziario).

Fig 6. Occupati a rischio nel 2020.

IMPATTO SUI MODELLI ORGANIZZATIVI DELLE IMPRESE

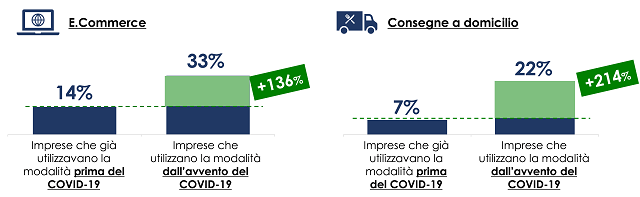

Il contesto di crisi ha spinto le imprese a rivedere profondamente le tradizionali modalità di erogazione del servizio. In questo senso, gli operatori che hanno deciso e potuto continuare la propria attività anche durante il periodo di lockdown, hanno visto innescarsi automaticamente dei meccanismi in grado di accelerare il processo di evoluzione dei propri modelli di business, sicuramente già in atto prima ma ad una velocità ben più moderata. È infatti aumentata del +214% la quota di imprese che hanno attivato un canale di consegna a domicilio (sono oggi il 22% contro il 7% che si registrava nel periodo precedente la crisi) e del +136% la percentuale di operatori che hanno attivato la soluzione dell’e.commerce (sono oggi il 33% contro il precedente 14%).

Fig 7. Modalità operative di erogazione del servizio e/o impiego di nuovi canali commerciali.

Il ricorso all’e.commerce e a canali di consegna a domicilio è risultato diffuso in particolare presso le imprese del commercio e della ristorazione, alleviando tuttavia solo in parte gli effetti depressivi del lockdown.

DOMANDA E OFFERTA DI CREDITO

Nei primi mesi del 2020 si registra un’impennata delle domande di credito da parte delle imprese italiane (35% contro il precedente 19%). L’evidenza è comune a tutte le aree del Paese, segno dell’impellente urgenza di liquidità da parte delle imprese. Il dato, destinato ad aumentare ulteriormente nel corso dei prossimi mesi, è legato alla mole di richieste formalizzate alle banche nei mesi di aprile e maggio a seguito dell’introduzione del “Decreto Liquidità”. A fronte dell’ingente numero di richieste, sono aumentate le risposte positive da parte delle banche (il 41,5% ha ottenuto il credito con ammontare pari o superiore alla richiesta, contro il 39,9% del trimestre precedente), ma è triplicata la quota di imprese ancora in attesa di un feedback (50,5% contro il precedente 17%, dato estremamente elevato a causa dell’accodamento delle pratiche in lavorazione negli uffici bancari). L’introduzione del «Decreto Liquidità» sposta l’attenzione dagli aspetti relativi al costo del credito (che è giudicato in miglioramento) alle tempistiche di erogazione (determinanti per la tenuta del tessuto imprenditoriale). Il fattore tempo rischia infatti di essere la discriminante decisiva per permettere alle imprese di rimanere a galla. Si tratta di un’evidenza valida per quelle più grandi (che non possono godere della garanzia pubblica al 100%) e per quelle più piccole, sia per il proprio sostentamento sia in una logica di filiera (nel contesto critico in cui ci si trova, se scompaiono gli operatori più piccoli è a rischio anche la sopravvivenza della filiera stessa). Allo stesso modo, il costo dell’istruttoria non sembra rappresentare un ostacolo: anche in questo caso sono i tempi con i quali la praticata viene sbrigata a risultare decisivi.