Nel primo semestre del 2025 le banche italiane hanno deliberato prestiti alle imprese per 23,7 miliardi di euro, coperti da garanzie pubbliche per 16,6 miliardi. Le domande accolte sono state 128.587, con una copertura media del 70%. Lo stock complessivo delle garanzie attive si conferma a circa 270 miliardi di euro, pari al 13-14% del Pil, in linea con i livelli di fine 2024. È quanto emerge da un’analisi del Centro studi di Unimpresa, secondo la quale il confronto con il passato mette in luce la portata dell’intervento pubblico.

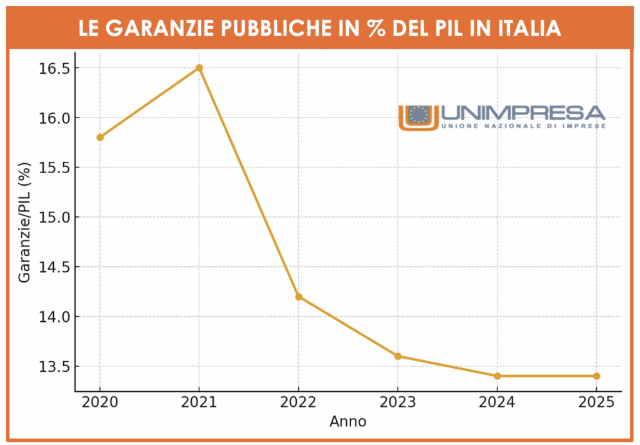

Nel 2019, prima dell’emergenza sanitaria, le garanzie pubbliche ammontavano a 85,8 miliardi, con un peso sul Pil del 4,7%. Tra il 2020 e il 2021, in piena pandemia, la crescita è stata vertiginosa: oltre 500 miliardi di euro di nuovi finanziamenti sono stati sostenuti da garanzie statali, con un picco cumulato superiore ai 350 miliardi. Il rapporto garanzie/Pil ha toccato punte superiori al 16%.

Nel biennio successivo si è avviata una fase di rientro: nel 2022 e nel 2023 i flussi annui si sono ridotti a circa 40-50 miliardi, ma senza tornare ai livelli pre-pandemici. A fine 2024 lo stock era ancora pari a 294 miliardi, con 2,5 miliardi di escussioni (meno dell’1% del totale garantito), di cui 1,7 miliardi legati al Fondo di garanzia per le pmi, 420 milioni a Garanzia Italia e 348 milioni al Fondo Sace.

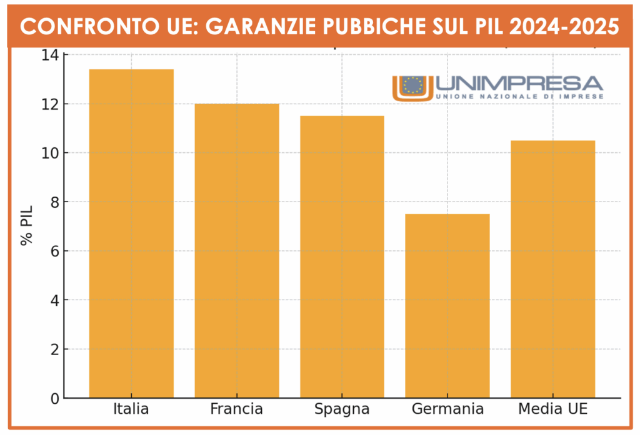

Nei primi sei mesi del 2025 il trend di consolidamento è confermato: il volume delle nuove operazioni si attesta su 20-25 miliardi semestrali, rappresentando ormai una quota stabile e strutturale del mercato del credito. Le escussioni restano contenute, con 500 milioni di default registrati nei primi mesi dell’anno, in linea con l’andamento del 2024, a dimostrazione della tenuta della qualità del credito garantito. Nel confronto europeo, l’Italia si conferma tra i Paesi con maggiore utilizzo dello strumento: con uno stock di garanzie pari al 13,4% del Pil, è al di sopra della media UE (10-12%) e in linea con Francia e Spagna. In Germania il ricorso è stato più contenuto, fermandosi al 7-8%.

«Le garanzie pubbliche sui prestiti alle imprese restano una componente strutturale del credito italiano. È un impegno rilevante per lo Stato e per la collettività. Per questo, il tema deve trovare spazio nella trattativa in corso tra l’Abi e il governo, soprattutto in vista della prossima legge di bilancio e delle valutazioni sulla tassazione degli extraprofitti bancari. Non si tratta solo di definire aliquote o gettiti, ma di collegare la contribuzione straordinaria del settore bancario all’uso di uno strumento che ha consentito di tenere in piedi centinaia di migliaia di piccole e medie imprese. Sarebbe un errore guardare agli extraprofitti senza tener conto del sostegno pubblico che, negli ultimi anni, ha rafforzato il legame tra banche, imprese e Stato. Occorre responsabilità reciproca: da un lato il governo deve garantire regole stabili e sostenibili, dall’altro gli istituti devono riconoscere che le garanzie pubbliche non sono state un beneficio a costo zero, ma una rete di sicurezza che ha coinvolto l’intera comunità nazionale» osserva il presidente di Unimpresa, Paolo Longobardi.

Secondo il Centro studi di Unimpresa, il ricorso alle garanzie pubbliche sui prestiti bancari è stato, negli ultimi anni, uno dei principali strumenti di sostegno alle imprese italiane. Nato come risposta emergenziale per far fronte agli effetti della pandemia e successivamente adattato ai nuovi shock geopolitici ed energetici, il sistema di garanzie si è trasformato in una componente stabile del credito alle piccole e medie imprese (pmi). In Italia, il Fondo di garanzia per le pmi, gestito da Mediocredito Centrale, è stato affiancato da strumenti comunitari come l’European Guarantee Fund e InvestEU, con l’obiettivo di preservare la capacità di investimento e di sostegno all’occupazione da parte del tessuto produttivo.

Lo stock di garanzie: dati aggiornati

A fine 2024 lo stock totale delle garanzie pubbliche attive ammontava a circa 294 miliardi di euro, equivalenti al 13,4% del pil. La componente più consistente, pari a 184 miliardi, era legata a garanzie non emergenziali, mentre 110 miliardi risultavano collegati a misure straordinarie introdotte negli anni recenti. Le escussioni nello stesso anno hanno raggiunto circa 2,5 miliardi di euro, meno dell’1% dello stock complessivo, dimostrando che gran parte delle imprese beneficiarie è rimasta in grado di adempiere ai propri impegni. Nel primo semestre del 2025 si registra un flusso ancora significativo di nuove operazioni. Tra gennaio e giugno sono stati deliberati circa 23,7 miliardi di euro di finanziamenti bancari assistiti da garanzie pubbliche, a fronte di garanzie concesse per 16,6 miliardi di euro. Le domande accolte sono state 128.587, con una copertura media vicina al 70%. Questi numeri evidenziano che, sebbene lo strumento abbia perso l’eccezionalità che lo caratterizzava nei primi anni della pandemia, continua a rappresentare una risorsa strutturale per il sistema produttivo. Lo stock complessivo, a giugno 2025, resta stabilmente attorno ai 270 miliardi di euro, in linea con il dato di fine 2024, confermando la stabilizzazione del peso sul PIL intorno al 13-14%.

Andamento storico 2019–2025

L’evoluzione dell’uso delle garanzie pubbliche può essere suddivisa in tre fasi. La prima, corrispondente al biennio 2020-2021, ha visto un’espansione senza precedenti: furono mobilitati oltre 500 miliardi di euro di prestiti, coperti da garanzie per più di 350 miliardi, che portarono il rapporto garanzie/pil a superare il 16%. La seconda fase, tra il 2022 e il 2023, ha coinciso con un rientro graduale: i flussi di nuove domande si sono ridotti, pur restando elevati, e le garanzie hanno iniziato ad assestarsi su livelli compresi tra i 40 e i 50 miliardi annui. Infine, nel biennio 2024-2025, si è affermata una terza fase di consolidamento: i volumi si sono stabilizzati sui 20-25 miliardi semestrali, rappresentando una “nuova normalità” nella relazione tra credito e sostegno pubblico.

Confronto europeo

Il quadro italiano va inserito in un contesto europeo che mostra dinamiche simili. Dal 2020, gli schemi di garanzia nazionali e comunitari hanno mobilitato complessivamente oltre 1.000 miliardi di euro di finanziamenti. Lo stock europeo si colloca, nel 2024-2025, tra i 700 e i 1.200 miliardi di euro, con una media pari al 10-12% del pil. L’Italia, con il suo 13,4%, si posiziona sopra la media e si confronta con economie come Francia e Spagna, che presentano valori simili. La Germania si distingue invece per un utilizzo più contenuto dello strumento, che incide per circa il 7-8% del PIL, in virtù della maggiore solidità patrimoniale delle imprese e del sistema bancario.

Escussioni e rischi emergenti

Sul fronte delle escussioni, i dati segnalano una tenuta sostanziale. Nel 2024 l’onere per lo Stato è stato contenuto a 2,5 miliardi di euro, con un’incidenza marginale sullo stock. Nei primi sei mesi del 2025 i default stimati ammontano a circa 500 milioni di euro, in linea con l’andamento dell’anno precedente. Ciò dimostra che, almeno fino a ora, la qualità del credito garantito non ha subito un deterioramento marcato, anche se alcune criticità sono emerse nella gestione della documentazione e nella valutazione del merito creditizio. La Banca d’Italia ha infatti segnalato che, soprattutto tra le banche meno significative, persistono anomalie nella concessione e nell’utilizzo delle risorse garantite. Il rischio principale resta legato all’eventualità di un peggioramento del quadro macroeconomico. Una crescita debole, combinata a costi del credito ancora elevati, potrebbe aumentare la probabilità di default, mettendo sotto pressione la finanza pubblica. Finora, tuttavia, l’impatto è stato gestibile: le perdite effettive rimangono su valori compresi tra lo 0,5% e il 2% annuo delle garanzie.

Prospettive e raccomandazioni

Il sistema delle garanzie pubbliche non può più essere considerato un dispositivo eccezionale. È ormai parte integrante della politica del credito e come tale va orientato verso obiettivi di medio-lungo termine. Per l’Italia diventa essenziale concentrare le risorse sui settori ad alta intensità di innovazione e con più prospettive di crescita, dalla transizione digitale a quella ecologica, fino alle filiere esportatrici e alle imprese giovanili. Sarà inoltre fondamentale migliorare i tempi di erogazione, ridurre la burocrazia e garantire maggiore trasparenza nelle procedure di istruttoria. Occorrerà infine monitorare con attenzione la qualità del credito garantito e predisporre strumenti di protezione in caso di peggioramento del ciclo economico, così da evitare che l’onere delle escussioni diventi un fattore destabilizzante per i conti pubblici. Il ruolo delle pmi, che rappresentano oltre il 95% del tessuto imprenditoriale italiano e il 75% dell’occupazione, rende imprescindibile mantenere uno strumento che, pur con i necessari correttivi, continua a essere la principale garanzia di accesso al credito per gran parte del sistema produttivo nazionale.