")

Nel 2026 l’export mondiale non rallenta per mancanza di domanda, ma si inserisce in un contesto sempre più frammentato, segnato da sussidi selettivi negli Stati Uniti, strumenti regolatori in Europa e politiche di sostegno mirato in Asia. In questo scenario, tra nuovi accordi commerciali come quello tra Unione Europea e India, i risultati dell’export diventano più sensibili alle variabili finanziarie che ai soli volumi.

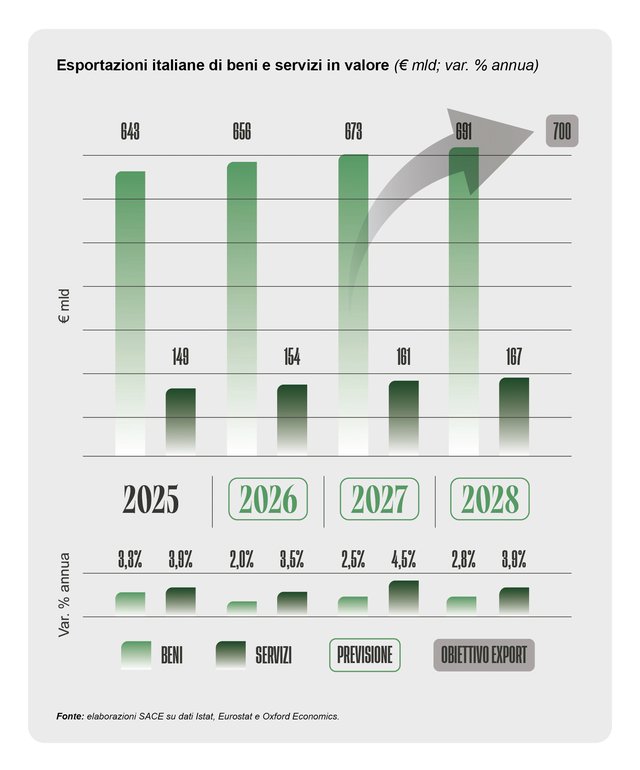

Secondo l’ultimo rapporto di SACE, l’Italia si conferma tra i primi dieci esportatori di beni a livello mondiale, con una quota di mercato pari a circa il 2,8%. Il commercio estero continua a rappresentare uno dei principali motori dell’economia nazionale: la domanda estera pesa per circa il 33% sulla domanda complessiva e coinvolge oltre 120.000 imprese esportatrici, che impiegano complessivamente circa 4,3 milioni di addetti. Dopo la lieve flessione registrata nel 2024 (-0,5%), quando il valore dell’export si era attestato a 622,6 miliardi di euro, il 2025 segna un ritorno alla crescita, con un valore complessivo stimato intorno ai 640 miliardi di euro.

A sostenere la crescita sono, secondo SACE, il settore della farmaceutica, che registra un aumento delle esportazioni del 31%, trainata sia dalla domanda estera sia dalla presenza in Italia di importanti siti produttivi di gruppi multinazionali. Positiva anche la dinamica dei prodotti in metallo, in crescita dell’8,4%, supportata in particolare dai metalli preziosi, mentre i mezzi di trasporto segnano un incremento del 3%, con un contributo significativo della cantieristica navale. L’agroalimentare continua a mostrare una buona tenuta, con alimentari e bevande in crescita del 4,3%. Più complesso, invece, il quadro per il tessile e l’abbigliamento che registrano una flessione del 2,2% per il secondo anno consecutivo, mentre i prodotti chimici arretrano dell’1,1%.

Dal punto di vista geografico, la crescita dell’export italiano nel 2026 resta ancorata in larga misura ai mercati europei, che continuano ad assorbire oltre la metà delle esportazioni complessive. Sempre secondo SACE, le vendite verso i Paesi dell’Unione Europea crescono del 4,1%, confermando il ruolo dell’Europa come principale area di sbocco, mentre i mercati extra-UE avanzano a un ritmo più contenuto, pari al 2,1%. Tra i principali partner commerciali, la Germania segna un incremento del 2,5%, sostenuto da navi e imbarcazioni, alimentari e tessile, mentre la Francia cresce del 5,6%, trainata in particolare dalla farmaceutica e dai prodotti alimentari. Ancora più dinamico il mercato statunitense, con un aumento del 7,9%, grazie soprattutto alla farmaceutica e alla cantieristica. Accanto ai mercati maturi, emergono segnali di rafforzamento su alcune economie in crescita: Spagna e Svizzera mostrano performance a doppia cifra, rispettivamente +10,8% e +14,1%, mentre tra i mercati emergenti spiccano Emirati Arabi Uniti, Filippine, Marocco e India. Al contrario, le esportazioni verso la Turchia e la Cina risultano in calo, a conferma di un commercio globale sempre più selettivo e frammentato, nel quale la diversificazione geografica rappresenta un’opportunità, ma anche una fonte di maggiore complessità operativa e valutaria.

Mentre l’export mostra segnali positivi in termini di valore complessivo, i dati ISTAT indicano che l’import resta una componente più sfidante della catena del valore italiana, con un andamento irregolare e spesso disallineato rispetto alle esportazioni. La forte dipendenza da materie prime, componenti e semilavorati esteri espone le imprese non solo alla volatilità dei prezzi, ma anche al rischio di cambio: fluttuazioni valutarie non governate possono ridurre significativamente i margini di profitto, anche in fasi di crescita dei volumi venduti oltreconfine.

L’euro resta infatti soggetto alle dinamiche delle principali economie avanzate, con tassi di cambio influenzati dalle politiche monetarie della Federal Reserve, della Banca Centrale Europea e di altre istituzioni. Le fluttuazioni di euro/dollaro, ma anche di valute emergenti legate ai mercati di sbocco o di approvvigionamento, possono incidere direttamente sui ricavi in euro delle imprese italiane, erodendo competitività e margini. Nel 2026, dunque, non si tratta più solo di “quanto si vende” ma di come si incassa e a quale valore reale.

Un altro elemento da considerare è la maggiore complessità operativa derivante dalla diversificazione dei mercati di destinazione: se da un lato mercati come quelli UE e USA restano centrali, dall’altro crescono destinazioni emergenti con dinamiche valutarie più volatili e meno prevedibili, che richiedono strumenti di gestione più tailor-made. La gestione del rischio di cambio non può limitarsi a operazioni di copertura estemporanee. Per le imprese orientate all’internazionalizzazione serve una governance strutturata del rischio valutario, con policy integrate nella pianificazione strategica, stress test FX periodici e sensibilizzazione del management sull’impatto dei movimenti di cambio sui risultati d’impresa. Piattaforme digitali fintech che consentono il monitoraggio in tempo reale delle esposizioni, insieme a una formazione continua dei responsabili finanziari, rappresentano leve operative importanti, ma vanno sempre accompagnate da una cultura interna orientata alla gestione del rischio come elemento di competitività.

Un apprezzamento dell’euro, a parità di volumi, si riflette specularmente sul fatturato delle aziende esportatrici, con effetti più marcati nei settori a minore potere di prezzo. In un mondo sempre più competitivo, le realtà in grado di tollerare una riduzione del fatturato del 15% per effetto del cambio come visto nel 2025 sono sempre più rare, da qui la necessità di approcciarsi al rischio di cambio in maniera sempre più strutturata. Gli stress test FX mostrano inoltre una differenza significativa tra le aziende che adottano una gestione strutturata del rischio di cambio e quelle che operano senza coperture: a fronte di una crescita simile dei flussi export, le prime riescono a stabilizzare i risultati economici, mentre le seconde registrano una maggiore volatilità dei margini e una più elevata dispersione delle performance. Dati che confermano come, nel 2026, l’incertezza valutaria non incida sulla capacità di esportare, ma sulla qualità e sulla prevedibilità dei risultati dell’export.

In questo contesto, l’incertezza valutaria non mette in discussione la capacità delle imprese italiane di esportare, ma incide in modo diretto sulla qualità dei risultati economici, amplificando le differenze tra chi riesce a governare il rischio di cambio e chi ne subisce gli effetti sui margini.

Head of Client Portfolio Management di Ebury Italia, fintech internazionale specializzata in pagamenti e incassi cross-border e gestione del rischio cambio