: gestire il consenso apparente")

Energia, Cina e inflazione: lo shock resta contenuto ma rischi in aumento

Il memorandum di intesa tra Stati Uniti e Iran, per quanto fragile, ha contribuito a ridurre le tensioni sui mercati energetici. Dopo i picchi di marzo, le quotazioni del petrolio sono scese, premiando l’ottimismo già espresso dai mercati. La navigazione nello Stretto di Hormuz è ripresa, anche se per il momento a ritmi molto inferiori rispetto al pre-crisi, mentre i danni alla capacità produttiva ed estrattiva sono risultati più contenuti del previsto. Alcuni paesi del Medio Oriente hanno inoltre annunciato nuovi investimenti in pipeline alternative allo Stretto.

In questo contesto, emergono le condizioni per un ritorno dei prezzi dell’energia su livelli più vicini a quelli di inizio anno, quando il mercato rifletteva un eccesso di offerta. Tuttavia, il premio per il rischio geopolitico rimane elevato. Nello scenario Prometeia, il prezzo del Brent resta sopra i livelli di gennaio-febbraio nella seconda metà del 2026 e si colloca tra 80 e 85 dollari al barile su un orizzonte triennale. È uno shock contenuto rispetto al passato, ma che contribuisce a mantenere elevati i rischi inflazionistici globali nel prossimo biennio.

La lettura della congiuntura globale di metà 2026 resta poi fortemente condizionata dalla Cina. L’economia cinese attraversa una fase di debolezza della domanda interna: il calo degli investimenti immobiliari penalizza le costruzioni, le vendite al dettaglio risentono della fine degli incentivi e i prezzi interni rimangono deboli, in un contesto di eccesso di capacità produttiva. A sostenere la produzione industriale è soprattutto la domanda estera, con una riduzione dei prezzi all’export che finora ha trasferito pressioni deflazionistiche al resto del mondo.

L’impatto è stato però asimmetrico. Negli Stati Uniti, l’introduzione dei dazi, il ripetersi di shock di offerta e il boom degli investimenti legati all’AI hanno spinto le imprese ad anticipare ordini e accumulare scorte, sostenendo l’attività oltre quanto suggerirebbe il quadro internazionale, ma al tempo stesso rafforzando le pressioni inflazionistiche: a maggio l’inflazione complessiva è risultata più elevata negli USA che nell’area euro, nonostante l’autosufficienza energetica americana.

Nell’area euro, in assenza di barriere tariffarie analoghe e con una crescita dell’attività più modesta, l’impulso disinflattivo cinese si è trasmesso ai prezzi dei beni industriali non energetici, compensando finora la spinta della componente energetica. A giugno l’inflazione dell’area è scesa al 2,8%, mentre la componente core si è attestata al 2,2%. Lo shock ha inciso soprattutto sui carburanti per il trasporto, contribuendo all’orientamento restrittivo della politica monetaria della BCE.

Questo effetto di contenimento dei prezzi è tuttavia destinato ad attenuarsi. Nello scenario base, il protrarsi delle tensioni in Medio Oriente, l’aumento dei prezzi all’importazione cinesi, il rafforzamento dello yuan e la necessità di recuperare i margini comprimono l’impulso a calmierare i prezzi. Di conseguenza, l’area euro perderebbe il contributo moderatore sui prezzi dei beni proprio mentre la componente energetica continua a esercitare pressioni al rialzo. L’inflazione dell’area si manterrebbe così intorno al 4% tra la fine del 2026 e l’inizio del 2027, invece di rientrare gradualmente verso l’obiettivo.

Le politiche monetarie reagiscono a questo contesto mantenendo un orientamento prudente: negli Stati Uniti sono evitati nuovi tagli dei tassi, mentre nell’area euro e in molti paesi emergenti sono previsti ulteriori rialzi, inclusa un’ipotesi di +25 punti base a settembre per l’Eurozona. Ciò contribuisce a contenere l’inflazione ma rende meno favorevoli le condizioni finanziarie per la crescita.

Negli Stati Uniti, l’economia resta sostenuta ma mostra segnali di rallentamento. L’aumento dei dazi non ha finora ridotto in modo significativo il deficit commerciale, mentre il dollaro si è indebolito. La crescita continua a dipendere dal finanziamento estero, in un contesto di elevata domanda di risorse pubbliche e risparmio insufficiente delle famiglie. Nello scenario base non si anticipa una crisi finanziaria, ma una decelerazione dal secondo semestre, con un rallentamento dei consumi privati e segnali contrastanti dal mercato del lavoro.

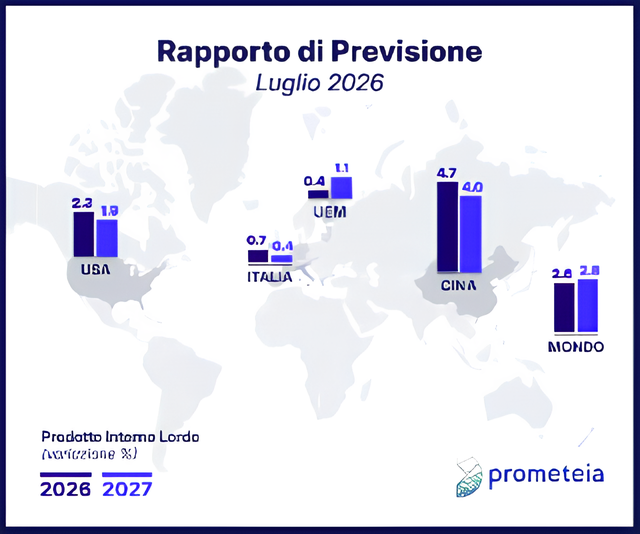

L’area euro presenta invece un eccesso di risorse rispetto alle esigenze di finanziamento, riflesso di politiche di bilancio più rigorose e di un persistente sotto-investimento privato. Gli effetti negativi della maggiore inflazione sull’attività economica sono compensati dalla crescita delle spese per la difesa, che contribuiscono per 0,35 punti percentuali di PIL all’anno, e dal piano infrastrutturale tedesco. In questo quadro, il PIL dell’Eurozona (Irlanda esclusa) è previsto crescere dello 0,9% nel 2026 e dell’1% nel 2027.

Italia: crescita migliore nel breve, ma senza il PNRR?

L’economia italiana mostra una tenuta superiore alle attese nel breve periodo. Il primo trimestre del 2026 è risultato migliore delle previsioni e la crescita dell’anno è stata rivista al rialzo allo 0,7%, dal +0,4% stimato a marzo. La revisione riflette il recupero dei consumi, la ripresa degli investimenti dopo lo sblocco dei crediti d’imposta di Transizione 5.0, il picco di spesa del PNRR atteso nel corso dell’anno e un contributo positivo, seppure volatile, delle esportazioni.

Il PIL è cresciuto dello 0,3% congiunturale per il secondo trimestre consecutivo, superando le attese di marzo. Gli indicatori ad alta frequenza più recenti suggeriscono per il secondo trimestre una fase di stagnazione più che una flessione. Nel complesso, quindi, il quadro appare più favorevole rispetto a tre mesi fa, pur risentendo delle tensioni geopolitiche e delle prime pressioni inflazionistiche. Secondo Prometeia l’inflazione al consumo supererà il 4% a fine 2026, dall’1,4% del primo trimestre dell’anno, per effetto del progressivo trasferimento degli impulsi inflazionistici lungo le filiere produttive.

Su base media annua, l’inflazione si attesterebbe al 3,1%, un livello inferiore ai picchi del passato recente ma non privo di effetti sulla domanda. Rispetto agli altri paesi europei, infatti, in Italia i prezzi delle componenti non energetiche mostrano una maggiore reattività e persistenza rispetto ai rincari energetici, con impatti più duraturi sui consumi delle famiglie.

In questo contesto, la crescita tendenziale del PIL rallenterebbe dal +0,8% del primo trimestre al +0,4% del quarto, determinando una crescita media annua dello 0,7%, invariata rispetto al 2025 ma 0,3 punti percentuali più elevata rispetto alle stime di marzo. Un risultato che resta positivo se letto alla luce dell’inasprimento dei dazi statunitensi e dello shock energetico.

Questa valutazione si ridimensiona però considerando il ruolo centrale degli investimenti del PNRR. Al netto degli investimenti aggiuntivi resi possibili dai fondi europei, infatti, la crescita media del biennio 2025-2026 risulterebbe quasi dimezzata, evidenziando la difficoltà di mantenere lo stesso ritmo una volta esaurito lo stimolo pubblico.

Nel medio periodo, la politica di bilancio resta vincolata alla necessità di preservare la fiducia dei mercati, a fronte di crescenti pressioni sulla spesa legate a inflazione, tassi di interesse in risalita, difesa ed energia. Nello scenario Prometeia il disavanzo potrebbe temporaneamente deviare dagli obiettivi programmatici, nel rispetto comunque del vincolo del 3% e di un percorso di graduale riduzione. Ciò consentirebbe di accompagnare il passaggio del testimone degli investimenti dal settore pubblico a quello privato, con un maggiore orientamento verso la trasformazione digitale ed energetica.

In prospettiva, la crescita del PIL è attesa decelerare allo 0,4% nel 2027, per poi stabilizzarsi allo 0,5% nel 2028 e allo 0,4% nel 2029. Il profilo riflette investimenti ancora sostenuti ma in rallentamento, consumi penalizzati dagli aumenti pregressi dei prezzi e un contributo delle esportazioni destinato a tornare rilevante, grazie alla resilienza mostrata dall’industria italiana anche nella fase più acuta della guerra dei dazi.