La perdita del potere d’acquisto delle famiglie e il rialzo dei tassi spingono molti a prendere in considerazione l’affitto rispetto all’acquisto della casa, mentre i locatori da parte loro usano gli affitti per integrare i redditi ma con una maggiore attenzione alle garanzie da parte dei locatari: queste le principali evidenze che emergono dall’Osservatorio Affitti, condotto da Nomisma per conto di CRIF, in collaborazione con Confabitare.

Lo studio è stato realizzato per esplorare la propensione degli italiani verso soluzioni di affitto immobiliare e la disponibilità dei proprietari ad affittare le loro abitazioni, cercando di identificare fattori che facilitano od ostacolano la locazione.

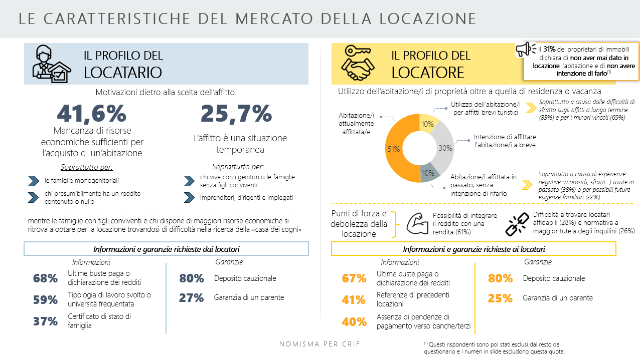

I locatari, tra difficoltà economiche e soluzioni temporanee

Per i primi sei mesi del 2024, gli operatori prospettano un calo del numero di compravendite, mentre sul versante della locazione le attese sono di stabilità, sia per i contratti che per i canoni.

I locatari nel 42% dei casi si ritrovano a considerare l’affitto perché la propria condizione economica attuale rappresenta un ostacolo all’acquisto di un’abitazione. Condizione che risulta ancora più rilevante in particolare per le famiglie monogenitoriali e individui con presunto reddito contenuto o inesistente (casalinga/o, disoccupata/o o in cassa integrazione, operai e pensionati). Per imprenditori, dirigenti e impiegati invece la locazione si configura come una soluzione temporanea, mentre le famiglie con figli e coloro dotati di maggiori risorse economiche optano spesso per la locazione perché non sono ancora riusciti a identificare e acquistare la “casa ideale”. La quota di chi considera l’affitto come una soluzione temporanea è pari al 25,7% dei locatari. Al contrario, per alcune categorie, come le famiglie monogenitoriali, i pensionati e i liberi professionisti, la casa di proprietà non risulta conveniente per le spese da sostenere (manutenzione, spese straordinarie, assicurazione casa…).

La perdita di potere d’acquisto, l’erosione della capacità di risparmio e il rialzo dei tassi applicati hanno di fatto messo fuori gioco una quota considerevole della domanda potenziale di acquisto di abitazioni con conseguenze rilevanti sui mutui erogati e sul numero di compravendite. L’acquisto dell’abitazione è così uscito progressivamente dai programmi delle famiglie tanto che, nel 2023, le difficoltà riscontrate dalle famiglie a finanziare l’acquisto di una casa hanno fatto spostare il 7,3% della domanda dall’acquisto all’affitto, accentuando la pressione sul comparto.

Vi sono alcune caratteristiche sociodemografiche che rendono più diffuso il ricorso alla locazione: è il caso del numero di componenti del nucleo familiare: il 30% delle famiglie più numerose (5 o più) vive in un’abitazione in affitto. All’opposto, le famiglie monocomponente riscontrano difficoltà nell’acquisto di un’abitazione – probabilmente a causa della mancanza di risorse economiche, rivolgendosi così in misura maggiore al mercato della locazione. Anche la composizione familiare e l’età risultano determinanti nel rivolgersi al mercato della locazione. Infatti, le famiglie monogenitoriali con almeno un figlio minore nel 30% circa dei casi vive in affitto, così come 1/3 circa delle persone sole con meno di 65 anni vive in case non di proprietà. Ciò è destinato ad acuirsi dal momento che – secondo le più recenti previsioni Istat sulle famiglie – nel 2040, quasi il 39% delle famiglie sarebbe costituito da persone che vivono da sole in particolar modo nelle fasce di età più elevate (aumento di 1,2 milioni di donne sole e di oltre 600 mila uomini soli).

I locatori: integrare il reddito ma con attenzione alle garanzie

In generale, vi è una maggiore propensione alla locazione per chi possiede più di un’abitazione (oltre a quella di residenza o ad uso vacanza), ovvero coloro che realisticamente hanno acquistato le abitazioni proprio a scopo di investimento e con l’intento di ricavare un’entrata economica aggiuntiva. Per il 61% dei locatori, infatti, è proprio la possibilità di integrare il reddito con una rendita la prima motivazione sottostante la scelta di dare in locazione un’abitazione. Al contrario, chi possiede un’unica abitazione tende a preferire gli affitti brevi turistici, motivando la scelta soprattutto con la mancanza di adeguate tutele nei contratti di locazione tradizionali (soprattutto in caso di morosità dell’inquilino) e per i minori vincoli insiti in questo business.

Riguardo all’utilizzo di abitazioni di proprietà, oltre a quella di abitazione o vacanza, il 51% dei proprietari di immobili dichiara di avere abitazioni attualmente affittate, il 10% utilizza l’abitazione per affitti brevi turistici, soprattutto a causa delle difficoltà di sfratto sugli affitti a lungo termine (per l’85% di chi fa ricorso agli affitti brevi) oppure per avere minori vincoli (69% dei casi). Resta un 30% di proprietari che non ha ancora messo in affitto i propri immobili ma ha intenzione di farlo a breve e un 10% di proprietari che non ha intenzione di mettere nulla in affitto a causa di esperienze negative avute in passato (38% di chi non ha intenzione di affittare l’abitazione) o per possibili future esigenze familiari (22% dei casi). Tra le ragioni a spiegazione della diffidenza di alcuni locatori c’è innanzitutto la difficoltà a trovare locatari affidabili (28% dei locatori), oppure il fatto che la normativa vigente sia a maggior tutela per gli inquilini (26% dei casi).

I locatori mostrano un forte interesse rispetto alla situazione economica, occupazionale e familiare degli affittuari, esaminando dettagli come le buste paga, la tipologia di lavoro e la composizione effettiva del nucleo familiare. A livello di garanzie viene richiesto nell’80% dei casi un deposito cauzionale, soprattutto per gli operai, e a seguire una garanzia da parte di un genitore o parente (nel 25% circa dei casi, che arriva al 48% per gli studenti).

Il servizio “Affidabile” di CRIF

I locatori, platea particolarmente eterogenea in termini di reddito da lavoro e non per forza appartenenti a fasce di reddito elevate, lamentano soprattutto un elevato tasso medio di morosità da parte degli inquilini e le procedure lunghe e non certe previste dalle norme per poter tornare in possesso del bene in caso di necessità. Dall’altro lato, i locatari subiscono i mancati investimenti e migliorie sull’abitazione e le difficoltà nella ricerca di un immobile in locazione acuite proprio dal fatto che tante case non vengono rese disponibili per l’affitto.

Considerando inoltre che sia i locatori sia i locatari concordano che la morosità sia dovuta principalmente a spese impreviste, risulta necessaria una pianificazione finanziaria a 360°, che vada oltre la sola verifica del reddito del locatario, per l’identificazione di un canone sostenibile che possa aiutare a ridurre gli episodi di morosità o ritardo nei pagamenti dell’affitto. In quest’ottica diventa necessario un servizio di certificazione dell’affidabilità economica dell’inquilino, che può così dimostrare di poter rispettare gli impegni di pagamento identificando al tempo stesso il canone medio mensile sostenibile, potrebbe supportare il mercato della locazione nel superamento di un “impasse” che oggi sembra spesso insormontabile per le differenti esigenze e punti di vista delle due parti coinvolte nella transazione.

L’Osservatorio Affitti ha anche lo scopo di investigare il potenziale interesse per locatori e locatari del servizio “Affittabile”, che permetta all’inquilino di qualificarsi di fronte al proprietario di casa attraverso un documento emesso da CRIF. Il servizio da un lato attesta il livello di affidabilità del soggetto nel rispettare impegni di pagamento, dall’altro identifica il canone medio mensile sostenibile. “Affittabile” elabora la valutazione di affidabilità economica dell’inquilino considerando una serie di informazioni, fra cui entrate e uscite (desunte dai conti correnti), la regolarità dei pagamenti verso il sistema bancario e la verifica dei protesti e pregiudizievoli.