Banche: Unimpresa, svanito l’effetto delle garanzie di Stato, prestiti imprese -70 miliardi dal 2017

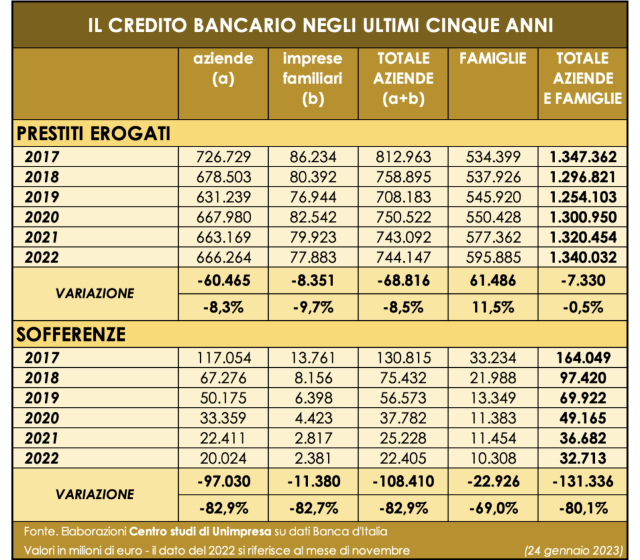

È svanito l’effetto delle garanzie di Stato, che aveva favorito un poderoso aumento dei prestiti bancari alle aziende nel corso del 2020: a fine 2022 lo stock dei crediti delle banche si è attestato a quota 744 miliardi di euro, in discesa di quasi 70 miliardi rispetto al 2017 (-8%) e sostanzialmente allo stesso livello registrato a fine 2020 (750 miliardi) e a fine 2021 (743 miliardi), cioè il biennio del Covid sostenuto dal paracadute pubblico sul credito. Con lo stop agli aiuti statali, dunque, il credito bancario alle attività imprenditoriali si è sostanzialmente fermato. In direzione opposta, invece, i finanziamenti alle famiglie, spinti dai mutui per l’acquisto di abitazioni e anche dall’aumento del credito al consumo: nei cinque anni in esame, si è registrata una crescita di oltre 61 miliardi (+11), da 534 miliardi a 595 miliardi. È quanto emerge da un rapporto del Centro studi di Unimpresa, secondo il quale, tra il 2017 e il 2022, nonostante la pandemia e la guerra in Ucraina, è proseguita la profonda pulizia dei bilanci da parte delle banche: il totale delle sofferenze è sceso infatti da 164 miliardi a 32 miliardi, in calo di ben 131 miliardi (-80%). «Le banche hanno smesso di fare le banche e i dati lo dimostrano chiaramente: finché c’è stato lo scudo statale, il credito è aumentato, ma quando la norma sulle garanzie di Stato ha smesso di essere in vigore, gli istituti hanno preferito evitare rischi. Ma non è questo il modo di sostenere l’economia del Paese, non è questo il modo di affiancare le imprese clienti» commenta il vicepresidente di Unimpresa, Giuseppe Spadafora.

I dati in esame, frutto di elaborazioni del Centro studi di Unimpresa sul bollettino statistico della Banca d’Italia, mostrano che il credito alle imprese è calato, tra il 2017 e il 2022 (dato di fine novembre), di ben 68,8 miliardi (-8,5%) da 812,9 miliardi a 744,1 miliardi. Tra il 2018 e il 2019 si era registrata una doppia diminuzione, prima a 758,8 miliardi e poi a 708,1 miliardi: una discesa interrotta nel 2020, quando, per far fronte all’emergenza economica causata dal Covid, furono introdotte garanzie di Stato, misure che favorirono un aumento del credito alle aziende di oltre 42 miliardi nel corso del 2020, con lo stock di prestiti salito a 750,5 miliardi. Poi di nuovo il freno a mano da parte degli istituti di credito: 743,1 miliardi nel 2021 e 744,1 miliardi nel 2022. Una situazione che si riscontra sia nell’ambito dei finanziamenti alle aziende più grandi sia per quanto riguarda le imprese familiari: Nel primo caso si è registrata una discesa, tra il 2017 e il 2022, di 60,4 miliardi (-8,3%) da 726,7 miliardi a 666,2 miliardi; nel 2018 lo stock si è attestato a 678,5 miliardi, nel 2019 a 631,2 miliardi, nel 2020 a 667,9 miliardi e nel 2021 a 663,1 miliardi. Quanto alle imprese familiari, tra il 2017 e il 2022, si è registrata una discesa di 8,3 miliardi (-9,7%) da 86,2 miliardi a 77,8 miliardi; nel 2018 lo stock si è attestato a 80,3 miliardi, nel 2019 a 76,9 miliardi, nel 2020 a 82,5 miliardi e nel 2021 a 79,9 miliardi.

CREDITO ALLE FAMIGLIE SPINTO DAI MUTUI: +61 MILIARDI IN 5 ANNI

Assai differente la situazione per le famiglie: il totale dei prestiti, complice un costante aumento dei mutui per l’acquisto di abitazioni, è salito di 61,4 miliardi (+11,5%), dai 534,3 miliardi di fine 2017 ai 595,8 miliardi del 2022; nel 2018 lo stock si è attestato a 537,9 miliardi, nel 2019 a 545,9 miliardi, nel 2020 a 550,4 miliardi e nel 2021 a 577,3 miliardi. La crescita è stata costante, anche se con accelerazioni progressive: nel 2018 l’aumento è stato di 3,6 miliardi, nel 2019 di 8 miliardi, nel 2020 di 4,5 miliardi, nel 2021 di 16,9 miliardi e nel 2022 di 18,5 miliardi. Una crescita che vede la componente mutui senza dubbio prevalente, ma non è da trascurare il comparto del credito al consumo ovvero i prestiti finalizzati all’acquisto di beni (smartphone, automobili, elettrodomestici) e servizi (viaggi, istruzione).

BILANCI BANCARI PULITI E SOFFERENZE CROLLATE DI 131 MILIARDI DAL 2017 (-80%)

Durante il quinquennio 2017-2022 è proseguita incessantemente l’attività di pulizia di bilanci da parte delle banche italiane: il totale delle sofferenze riconducibili ad aziende e famiglie è stato tagliato di 131,3 miliardi (-80,1%) da 164,1 miliardi a 32,7 miliardi: a fine 2018, l’ammontare del credito ammalorato era a quota 97,4 miliardi, a fine 2019 a quota 69,9 miliardi, a fine 2020 a quota 49,1 miliardi, a fine 2021 a quota 36,6 miliardi. I prestiti non rimborsati riconducibili alle aziende ammontavano, nel 2017, a 130,8 miliardi e sono stati ridotti di 108,4 miliardi (-82,9%) in cinque anni, arrivando a 22,4 miliardi a fine 2022. Più nel dettaglio, le rate non pagate dalle aziende più grandi sono state ridotte di 97,1 miliardi (-82,9%) da 117,1 miliardi di fine 2017 a 20,1 miliardi del 2022; erano scese a quota 67,2 miliardi a fine 2018, a quota 50,1 miliardi a fine 2019, a quota 33,3 miliardi a fine 2020 e a quota 22,4 miliardi a fine 2021. Le rate non pagate dalle imprese familiari sono state ridotte di 11,3 miliardi (-82,7%) da 13,7 miliardi di fine 2017 a 2,3 miliardi del 2022; erano scese a quota 8,1 miliardi a fine 2018, a quota 6,3 miliardi a fine 2019, a quota 4,4 miliardi a fine 2020 e a quota 2,8 miliardi a fine 2021. Quanto alle famiglie, gli arretrati “in pancia” alle banche ammontano, a fine 2022, a 10,3 miliardi, in diminuzione di 22,8 miliardi (-69,0%) rispetto al 2017; le sofferenze riconducibili alle famiglie erano scese a quota 21,9 miliardi a fine 2018, a quota 13,3 miliardi a fine 2019 e a quota 11,3 miliardi a fine 2020, per poi salire lievemente a quota 11,4 miliardi a fine 2021.

CON L’AUMENTO DEI TASSI RISCHIO CREDIT CRUNCH

L’andamento del credito bancario alle imprese potrebbe subire un peggioramento se la Banca centrale europea, come del resto assai probabile, dovesse proseguire con l’aumento del costo del denaro, già portato, nel corso del 2022, dal 0 al 2,5%: un ulteriore aumento dei tassi di interesse corre seriamente il rischio di produrre un robusto credit crunch, soprattutto nei confronti delle aziende. Le recenti dichiarazioni del vertice della Bce vanno, purtroppo, nella direzione di un ulteriore innalzamento del tasso base. Alla politica monetaria restrittiva si affianca, peraltro, un inasprimento dei requisiti patrimoniali imposti dalla stessa Commissione di vigilanza della Bce alle banche commerciali: un mix micidiale, quello prodotto dagli alti tassi e dalla regolamentazione bancaria, che renderà sempre più costoso e difficile l’accesso ai finanziamenti da parte delle imprese e pure delle famiglie. «Tale atteggiamento da parte della Bce non solo è inaccettabile, ma soprattutto appare scarsamente contrastato da parte dei governi dei Paesi membri dell’Unione europea, compreso il nostro che solo raramente fa sentire adeguatamente la propria voce nei confronti di Francoforte. Qualche appunto sta arrivando dentro la Bce e in questo senso è più che apprezzabile la presa di posizione del governatore della Banca d’Italia, Ignazio Visco, molto critico nei confronti della strategia di comunicazione del vertice dell’Eurotower» osserva il vicepresidente di Unimpresa.