")

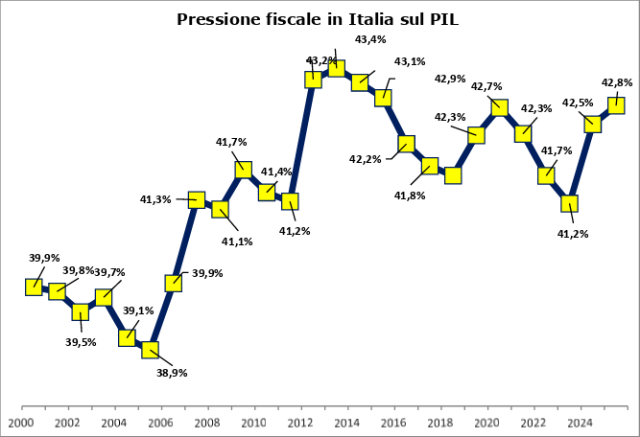

Negli ultimi quattro anni le famiglie italiane hanno beneficiato di una riduzione del carico fiscale superiore a 33 miliardi di euro. Nonostante ciò, la pressione fiscale1 complessiva è tornata a crescere e nel 2025 si è attestata al 42,8 per cento. Come si spiega questa apparente contraddizione? Secondo l’Ufficio studi della CGIA, l’aumento è riconducibile soprattutto al forte incremento dell’occupazione registrato negli ultimi anni che ha incrementato le entrate tributarie e contributive e al maggiore prelievo richiesto alle grandi imprese, alle banche e alle assicurazioni.

Con Meloni oltre 33 miliardi di tasse in meno per le famiglie

Entrando nel dettaglio delle misure a favore dei nuclei familiari, le ultime quattro Leggi di Bilancio varate dal governo Meloni hanno previsto diversi interventi: dall’innalzamento della soglia della flat tax per i lavoratori autonomi, al taglio del cuneo fiscale per mezzo dell’accorpamento dei primi due scaglioni di reddito con la riduzione dell’aliquota al 23 per cento e della riduzione al 33 per cento dell’aliquota del secondo scaglione2. Nel complesso, questi provvedimenti hanno ridotto il peso delle imposte sulle famiglie italiane di 45,7 miliardi di euro. Tuttavia, considerando le risorse già stanziate dai governi precedenti e le misure di natura temporanea, il beneficio per i nuclei familiari si attesta a 33,3 miliardi.

Gettito in aumento grazie a più occupati e a un maggior prelievo su grandi imprese e banche

Se le famiglie hanno beneficiato di un significativo alleggerimento fiscale, quali sono i fattori e i soggetti che hanno contribuito all’aumento della pressione complessiva?

Negli ultimi anni il gettito è cresciuto grazie all’espansione dell’occupazione3 e ai numerosi rinnovi contrattuali sottoscritti nel biennio più recente, che hanno determinato un aumento delle retribuzioni e, di conseguenza, delle entrate tributarie e contributive4.

Sul piano statistico, l’inasprimento del carico fiscale è stato inoltre alimentato da alcune scelte normative, come la sospensione della deducibilità di specifiche voci di costo — dalle svalutazioni dei crediti alle quote di avviamento — e l’abrogazione dell’ACE (Aiuto alla Crescita Economica), uno sconto fiscale che garantiva circa 4 miliardi di euro all’anno. Nel complesso, si è trattato di interventi che hanno gravato esclusivamente sulle società di capitali (Srl e Spa), che complessivamente sono circa 1,5 milioni di imprese, pari al 35 per cento del totale nazionale. Segnaliamo, inoltre, che a partire da quest’anno banche e assicurazioni, tra la revisione della disciplina sugli extraprofitti e l’inasprimento dell’Irap, verseranno all’erario complessivamente 5,6 miliardi di euro in più.

A completare il quadro delle maggiori entrate c’è stato, paradossalmente, anche il taglio del cuneo fiscale sul reddito da lavoro dipendente che non è avvenuto solo per mezzo della riduzione dell’Irpef (con l’accorpamento dei primi due scaglioni Irpef e dall’introduzione di un’ulteriore detrazione per i redditi da 20mila a 40mila euro), ma anche con l’erogazione di un “bonus” a favore dei lavoratori dipendenti con un reddito sino a 20mila euro. Pertanto, a fronte di un taglio complessivo di quasi 18 miliardi di euro, quasi 4,5 miliardi vengono imputati contabilmente come un incremento della spesa pubblica (“bonus”). Di conseguenza, se per i lavoratori dipendenti con retribuzioni basse la busta paga è diventata più pesante, per il bilancio dello Stato una parte di questa contrazione delle tasse viene ora contabilizzata come una uscita e non più come una riduzione di imposta.

Con taglio cuneo fiscale, quasi attenuate le perdite causate dal fiscal drag

Grazie alla riduzione del cuneo fiscale avviata dal governo Draghi e poi resa strutturale dall’esecutivo Meloni, il reddito dei lavoratori dipendenti è cresciuto ben più delle retribuzioni e quasi in linea con l’inflazione. A evidenziarlo è l’Osservatorio sui Conti Pubblici Italiani dell’Università Cattolica di Milano5, che ha analizzato i dati del Dipartimento delle Finanze: tra il 2019 e il 2023, il reddito — sia lordo sia imponibile — è aumentato del 16,8 per cento, a fronte di un’inflazione pari al 17,2 per cento. In sostanza, gli interventi sul sistema fiscale non solo hanno neutralizzato gli effetti distorsivi della progressività dell’Irpef in una fase di forte crescita dei prezzi, ma hanno anche contribuito a sostenere il potere d’acquisto dei lavoratori, attenuando le perdite legate al fiscal drag6 e al mancato adeguamento delle retribuzioni all’inflazione.

1 Data dal rapporto tra le entrate fiscali e il Pil.

2 A cui si aggiungono una serie di provvedimenti “minori”, come bonus, sgravi, deduzioni, esenzioni, benefit, etc.

3 Tra la fine del 2022 e novembre 2025 la platea dei lavoratori italiani è aumentata di quasi 850mila unità.

4 Tra i principali Ccnl rinnovati ricordiamo quello del commercio, del terziario di mercato, del credito, delle calzature, degli studi professionali, dell’energia/petrolio, etc.

5 https://osservatoriocpi.unicatt.it/ocpi-pubblicazioni-fiscal-drag-facciamo-chiarezza-sui-numeri- 12-miliardi-o-25

6 È fenomeno in cui l’inflazione aumenta i redditi nominali, spingendoli in scaglioni fiscali più alti e aumentando la pressione fiscale effettiva, anche se il potere d’acquisto reale non è cresciuto, portando a pagare più tasse senza essere realmente più ricchi, erodendo il reddito disponibile.