Nessuno mai avrebbe pensato che un mercato nato poco più di dieci anni fa (2009), potesse raggiungere in così breve tempo una capitalizzazione di mercato di oltre 3mila miliardi di dollari, ed addirittura quadruplicare il proprio valore nel solo ultimo anno. Il mondo delle criptovalute è ormai entrato nel nostro quotidiano tanto che il numero dei contribuenti che si affidano a commercialisti per meglio supportare la compilazione della dichiarazione dei redditi a fronte dei nuovi investimenti in monete virtuali è sempre più alto.

E finalmente, dopo alcuni anni di incertezze, giunge finalmente una replica interpretativa del Fisco, che con la risposta ad interpello del 24 novembre 2021, n. 788 l’Agenzia delle Entrate fornisce indicazioni in merito alle criptovalute chiarendo che le stesse devono essere indicate nel quadro RW anche se detenute in wallet con chiave privata.

Il dubbio interpretativo nasceva in precedenza dall’articolo 4, comma 1, D.L. 167/1990 cui prevede che il monitoraggio fiscale è dovuto dai soggetti che detengono investimenti all’estero ovvero attività estere di natura finanziaria.

Già nel settembre del 2016, l’Agenzia delle Entrate aveva risposto ad un interpello in riguardo al trattamento fiscale per le società che svolgono attività di servizi relativi a monete virtuali (Risoluzione 72/E/2016) secondo cui le criptovalute , essendo valute virtuali, sono utilizzate come “moneta” alternativa a quella tradizionale avente corso legale ed emessa dall’Autorità monetaria, la cui circolazione si fonda su un principio di accettazione volontaria da parte degli operatori che decidono di utilizzarla. In sostanza il Fisco già in prima battuta chiarisce che il possesso di valute virtuali diventa rilevante ai fini delle imposte sui redditi delle persone fisiche, generando, nel caso di plusvalenze, un reddito diverso, tassabile in base all’articolo 67 Tuir.

Ma prima di entrare nel merito della compilazione del quadro RW e chiarire l’ultima risposta del Fisco su un tema sempre più di attualità ed in continua evoluzione, chiariamo subito il significato di criptovaluta.

L’articolo 1, comma 2, lett. qq, D.Lgs. 90/2017, definisce la criptovaluta una rappresentazione digitale di valore, non emessa da una banca centrale o da un’autorità pubblica, non necessariamente collegata a una valuta avente corso legale, utilizzata come mezzo di scambio per l’acquisto di beni e servizi è trasferita, archiviata e negoziata elettronicamente.

La risposta a interpello 788/2021 del 24 novembre 2021 da parte dell’Agenzia delle Entrate chiarisce in maniera inamovibile che i detentori di criptovalute sono obbligati a indicare l’ammontare posseduto nel quadro RW del modello per le persone fisiche, anche se le monete virtuali sono detenute in wallet con chiave privata.

In conclusione l‘obbligo di compilazione del quadro RW scatta quindi per tutte le valute virtuali, comprese quelle per le quali il contribuente detenga direttamente la chiave privata. Non è fiscalmente rilevante che le valute virtuali siano detenute, per essere tassate, presso un exchange e in in wallet presenti in Italia.

Per la compilazione del quadro RW, si chiarisce che il controvalore in euro della valuta virtuale, detenuta al 31 dicembre del periodo di riferimento, deve essere determinato al cambio indicato a tale data sul sito dove il contribuente ha acquistato la valuta virtuale. Negli anni successivi, il contribuente dovrà indicare il controvalore detenuto alla fine di ciascun anno o alla data di vendita nel caso di valuta virtuale vendute in corso d’anno. Si conferma, infine, che le criptovalute non scontano l’IVAFE.

Ma adesso cerchiamo di capire come si compila il quadro RW del modello UNICO PF

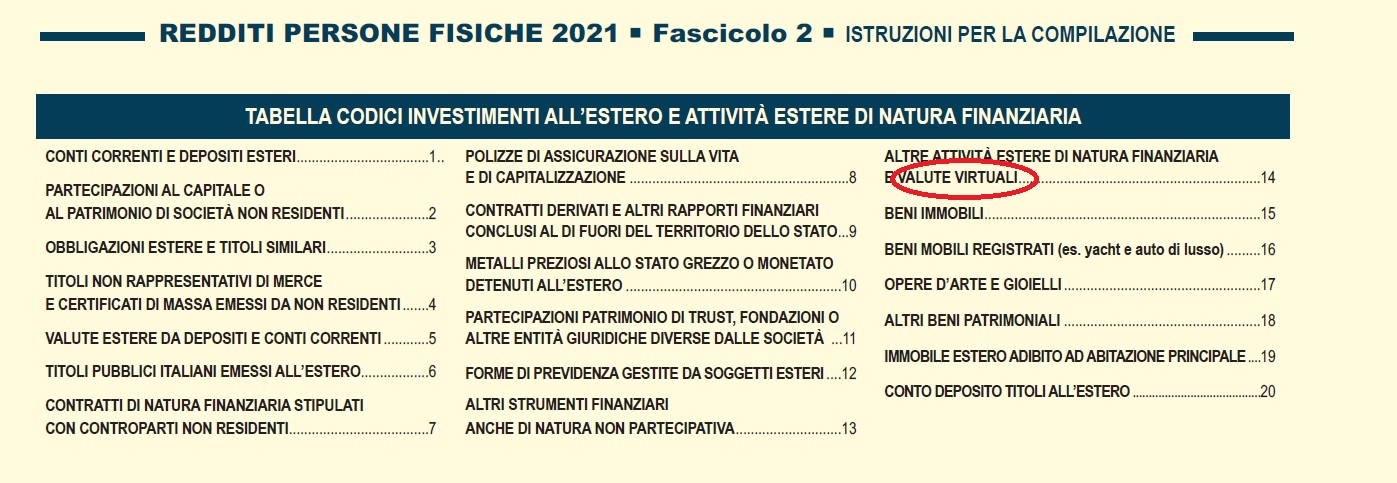

Le istruzioni disponibili dal sito dell’Agenzia dell’Entrate sono particolarmente incomplete e di difficile interpretazione. Basti pensare che l’espressione “valute virtuali” compare solo due volte.

- la prima volta nelle istruzioni alla casella 4 relativa allo Stato estero, ove si afferma che in relazione alle valute virtuali la casella non va compilata (vedi immagine in basso).

- la seconda volta, in appendice, nella tabella dei codici degli investimenti all’estero e delle attività estere di natura finanziaria, dove si segnala la necessità di usare il codice 14 (vedi immagine in basso).

Esempio di compilazione quadro RW

Seguendo le istruzioni dell’Agenzia delle Entrate, simuliamo l’esempio di un contribuente è titolare di criptovalute ed ha investito nel corso del 2020 un importo pari ad 100.000 euro ( anche in più momenti differenti dell’anno), non ha mai prelevato e il valore finale al 31/12/2020 è pari ad euro 125.000 euro.

Ecco come vengono compilate le colonne evidenziate in rosso( nell’immagine in basso )

- Colonna 1 – Si indica il codice che contraddistingue a che titolo i beni sono detenuti. In questo caso si inserisce il codice 1 perché il soggetto è titolare del wallet;

- Colonna 2 – Si compila se il contribuente è un soggetto delegato al prelievo o alla movimentazione del conto corrente o se il contribuente risulta il titolare effettivo, come da istruzioni. Nel caso di possesso valute virtuali non si compila mai;

- Colonna 3 – Si indica il codice individuazione bene. In questo caso indicheremo il codice 14 – “altre attività estere di natura finanziaria”;

- Colonna 4 – Si indica il codice Stato Estero. Questa casella come per la colonna 2 resterà vuota, ad indicare il possesso di monete virtuali;

- Colonna 5 – si indica la quota di possesso. Nel nostro caso indicheremo il 100% in quanto il contribuente è unico titolare del wallet. Se fosse contitolare, si indicherà la percentuale di possesso corretta;

- Colonna 6 – Si indica il criterio di determinazione del valore. Conviene sempre indicare il codice 1, per rilevare il valore di mercato;

- Colonna 7 – Si indica il valore iniziale. Nel nostro caso il valore di mercato (in euro) alla data di acquisto o valore finale n-1 (più eventuali incrementi annui) è pari a 100.000 euro;

- Colonna 8 – Si indica il valore finale. Nell’esempio in oggetto, indichiamo il valore di mercato (in euro) al 31/12/n che è pari a 125.000 euro;

- Colonna 9 – Lasceremo il campo vuoto in quanto si indica esclusivamente l’ammontare massimo che il prodotto finanziario ha raggiunto nel corso del periodo d’imposta se il prodotto riguarda conti correnti e libretti di risparmio detenuti in paesi non collaborativi;

- Colonna 10-17 e 19 – Verranno lasciati sempre vuoti in quanto le criptovalute non scontano l’IVAFE

- Colonna 18 – Si indica il codice 5 per evidenziare che l’attività estera non ha prodotto nell’anno redditi, oppure il codice 4 nel caso in cui sia rilevata una plusvalenza da inserire nel quadro RT. Nel nostro esempio indichiamo il codice 4;

- Colonna 20 – Questa colonna deve essere sempre flaggata per dichiarare che la compilazione è solo ai fini di monitoraggio, altrimenti il software calcola automaticamente l’IVAFE;

- Colonna 21 – Non deve essere compilato in quanto si indica il codice di identificazione della società estera;

- Colonna 22-24 – Se l’attività estera è cointestata o vi sono soggetti delegati a operare, deve essere indicato il codice fiscale degli altri soggetti obbligati al monitoraggio fiscale. La colonna 24 va barrata quando questi soggetti sono più di due. Nel caso in oggetto il soggetto è l’unico titolare della posizione.

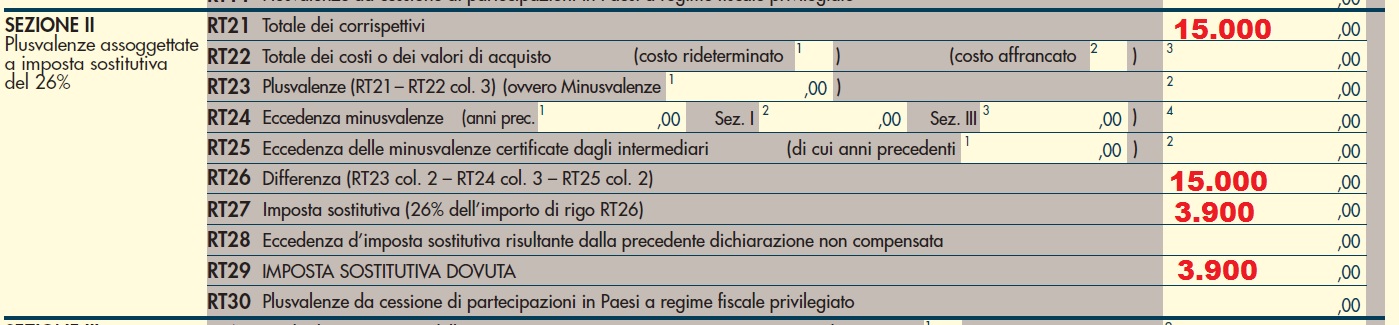

Quando si compila anche il quadro RT sezione II del modello UNICO PF ?

Facciamo adesso un esempio, nel ipotesi in cui il nostro contribuente abbia effettuato un prelievo dal wallet, cash-out pari a 15.000 euro.

Ne consegue che l’assimilazione delle criptovalute alle valute estere, può originare l’emersione di plusvalenze imponibili come redditi diversi ex art. 67 comma 1 lett. c-ter) del TUIR. Nello specifico, in caso di cessione di criptovalute (ossia lo scambio immediato di valuta virtuale contro un’altra valuta – legale o virtuale –, e viceversa) che ne produce un reddito diverso imponibile qualora la valuta ceduta sia oggetto di prelievo da portafogli elettronici (wallet) per i quali la giacenza media sia superiore a 51.645,69 euro, per almeno sette giorni lavorativi continui nel periodo d’imposta (art. 67 comma 1-ter del TUIR), si rende necessario rilevare e determinare l’imposta sui redditi nel quadro RT sez. II

Qui in basso, l’immagine di come compilare il quadro RT sezione II del modello UNICO PF, cui ne viene calcolata su 15.000 euro un imposta sostitutiva del 26% pari a 3.900 euro.

Dottore commercialista e revisore legale. Giornalista pubblicista. Esperto in finanza innovativa e startup.

www.mauriziomaraglino.it