Nelle prossime settimane si delineano le date chiave per la politica fiscale. Entro il 2 ottobre sarà varato l’aggiornamento del quadro di finanza pubblica nel Documento programmatico di finanza pubblica (Dpfp), mentre entro il 15 ottobre va inviato alla Commissione europea il Documento programmatico di Bilancio e per il 20 ottobre deve essere presentato al Parlamento il disegno di legge di Bilancio.

Le difficoltà dell’economia reale – La manovra del 2026 si inquadra in un contesto caratterizzato da una bassa crescita, su cui pesa una crisi della manifattura che, pur manifestando in estate qualche segnale di attenuazione, sarà penalizzata dall’impatto dei dazi statunitensi. Persistono condizioni di grave recessione per la meccanica e soprattutto per la moda. Mentre si mantiene tonica l’attività nelle costruzioni, anche grazie al PNRR, si registra una diffusa incertezza per i consumi delle famiglie e i flussi turistici, che crescono meno del previsto, mentre il fatturato dei servizi in volume ristagna (+0,4% nei primi sei mesi del 2025). Sul buon andamento del mercato del lavoro, in particolare nel Mezzogiorno, si proietta la frenata delle previsioni di assunzione delle imprese, in calo del 2,1% per il trimestre settembre-novembre 2025. Le incertezze e le tensioni geopolitiche mantengono elevata la pressione dei prezzi retail dell’energia elettrica e gas, che nella media dei primi sette mesi del 2025 rimangono al di sopra del 49,8% ai livelli del 2021, mentre nello stesso arco temporale il prezzo all’ingrosso dell’energia elettrica scende del 4,9%. Per le micro e piccole imprese persiste uno spread sui prezzi dell’elettricità del 22,5% della media dell’Ue a 27, su cui grava lo squilibrio del prelievo fiscale e parafiscale che è più che doppio (+117,4%) della media europea, mentre i grandi consumatori hanno un vantaggio rispetto ai competitor europei.

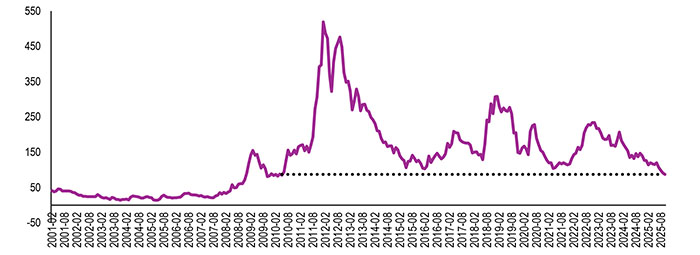

I punti di forza – Dopo la revisione al rialzo della crescita del PIL da parte dell’Istat, il buon andamento delle entrate tributarie e la riduzione della spesa per interessi potrebbero far rientrare il rapporto deficit/PIL sotto al 3% già nel 2025, delineando una possibile uscita anticipata dalla procedura per deficit eccessivo. Prosegue il calo dello spread: ad agosto 2025 il differenziale tra il rendimento dei titoli di stato italiani e quello del Bund tedesco scende a 91 punti base, sui livelli del 2010, precedenti alla crisi del debito sovrano. Negli ultimi mesi le principali agenzie di rating hanno preso decisioni positive sui titoli di Stato italiani, con stabilità o miglioramento dell’outlook.

Il parametro chiave delle nuove regole di bilancio europee è il tasso di crescita della spesa primaria netta che è stato concordato con la Commissione europea pari all’1,5% medio annuo fino al 2029. Una recente analisi dell’Ufficio parlamentare di bilancio evidenzia che l’Italia nel 2025 non presenta scostamenti dal trend programmato della spesa primaria netta.

I nodi da sciogliere – Tra gli interventi è ipotizzata una riduzione sull’Irpef finalizzata a ridurre la pressione fiscale, che in Italia rimane elevata. Nel 2025 il carico fiscale, calcolato in rapporto al PIL nelle previsioni di maggio dalla Commissione europea per il 2025, rimane di 2,2 punti percentuali più elevato della media europea. La manovra andrà a definire il sentiero di spesa per la difesa, alla luce del nuovo target del 5% del PIL per i paesi della NATO. Secondo l’ultimo quadro fornito dalla Nato, la spesa in Italia è pari all’1,5% del PIL. Le raccomandazioni della Commissione europea del 4 giugno chiedono all’Italia di potenziare la spesa complessiva in materia di difesa, pur rispettando i tassi massimi di crescita della spesa primaria netta. Anche utilizzando la clausola di salvaguardia per aumento spesa per la difesa, che offre una flessibilità di 1,5 punti di PIL, l’impatto sul rapporto debito/PIL del pieno utilizzo di questo spazio fiscale è pari a 25,2 punti di PIL al 2041. Una elevata quota di importazioni di armamenti e di spesa per il personale depotenzia l’effetto espansivo della spesa per la difesa. Il documento sulla strategia europea per la difesa della Commissione europea indica che nel primo anno della guerra in Ucraina il 78 % delle acquisizioni nel settore della difesa da parte degli Stati membri dell’UE è stato effettuato presso paesi extra Ue, il 63% dagli Stati Uniti. Il finanziamento della maggiore spesa per la difesa mette a rischio altre poste di spesa meno rigida, in particolare quelle per gli investimenti pubblici, gli interventi anticiclici e di politica industriale e per la tutela del territorio. Vi potrebbero essere insufficienti risorse per fronteggiare l’impatto dei dazi sulle filiere del made in Italy.

La sostenibilità della finanza pubblica italiana poggia su una traiettoria di riduzione del rapporto debito/PIL a partire dal 2027. Il mancato taglio dei tassi di interesse nelle sedute del Consiglio della BCE di luglio e settembre si riverbera sulla spesa per remunerare i titoli del debito pubblico. Una eccessiva prudenza delle autorità monetari europee rischia di compromettere la ripresa in corso degli investimenti in macchinari, tornati a crescere nel secondo trimestre del 2025 (+1,8%) dopo cinque trimestri in territorio negativo. Con il riordino degli incentivi agli investimenti vanno indirizzare le risorse non utilizzate di Transizione 5.0 per sostenere la crescita della produttività e la transizione green delle imprese, privilegiando il modello di sviluppo sostenibile delle piccole imprese più diffuse in settori a bassa intensità di emissioni, evitando la concentrazione sulle grandi imprese energivore. Al 24 settembre 2025 risultano non utilizzati 4,2 miliardi di euro, il 66,7% delle risorse di Transizione 5.0. Una efficace messa a terra di questo intervento di politica fiscale avrebbe potuto più che ammortizzare la caduta degli investimenti in macchinari determinata dal caro-tassi, che nel 2024 secondo nuovi conti dell’Istat è risultata pari a 2,6 miliardi di euro. I contributi agli investimenti sono essenziali per accelerare il tasso di crescita del PIL che è previsto a “zerovirgola” nei prossimi due anni: +0,8% nel 2026 e +0,6% nel 2027 secondo le previsioni di luglio del Fondo monetario internazionale.

Sempre in chiave green, nella manovra dovranno essere rifinanziati i bonus edilizi, necessari per raggiungere gli ambiziosi obiettivi di risparmio energetico da conseguire con la direttiva 2024/1275 sulla prestazione energetica nell’edilizia (EPBD). Per raggiungere i target comunitari il Piano Nazionale integrato Energia e Clima (PNIEC) prevede che il tasso di riqualificazione annuo del settore residenziale che nel presente decennio 2020-2030 è dell’1,9% salga al 2,7% sia nel decennio 2030-2040 che in quello successivo (2040-2050). La condizione necessaria per ottenere questa accelerazione degli interventi sugli edifici è un sistema ordinato di incentivi fiscali, che è già stato penalizzato dalla riduzione delle detrazioni fiscali per le ristrutturazioni edilizie e la riqualificazione energetica contenuta nella manovra di bilancio dello scorso anno.

Le politiche per sostenere i processi di riqualificazione devono consentire di aggredire un patrimonio edilizio vetusto e poco efficiente, con oltre due terzi (68,0%) delle abitazioni occupate che sono in edifici costruiti entro il 1980, prima dello sviluppo della legislazione sul risparmio energetico degli edifici. La direttiva green degli edifici prevede una focalizzazione degli interventi sugli immobili con le prestazioni peggiori. Una analisi degli attestati di prestazione energetica presenti nel SIAPE evidenzia che al 22 settembre 2025 il 52,1% degli immobili residenziali si colloca nelle classi energetiche meno efficienti (F e G). Un immobile residenziale nelle classi energetiche meno efficienti (F e G) ha un consumo di energia per metro quadro del 78,6% superiore alla media delle classi più efficienti (A-E) ed emissioni di CO2, sempre per unità di superfice, pressoché doppie (+97,7%).

Un significativo impulso fiscale sull’economia reale deriva dagli interventi del PNRR, che presenta un ritardo nell’attuazione. L’analisi dei dati della Corte dei conti evidenzia che nel 2024 è stato realizzato solamente il 44% della spesa previsto nel cronoprogramma finanziario e, a meno di un anno della deadline di fine agosto 2026, rimangono da spendere 130,3 miliardi di euro, il 67,0% dei 194,4 miliardi di dotazione. La Commissione europea nelle raccomandazioni dello scorso giugno ha indicato la necessità per l’Italia di “accelerare l’attuazione del piano per la ripresa e la resilienza”.

Spread rendimento Btp Italia -Bund tedeschi

Gennaio 2001-agosto 2025, punti base – Elaborazione Ufficio Studi Confartigianato su dati Eurostat