: gestire il consenso apparente")

L’economia italiana si trova a rivivere oggi una situazione di menomazione produttiva simile per molti aspetti a quella di marzo e aprile dello scorso anno. I vincoli alla mobilità, le chiusure degli esercizi commerciali e dei luoghi di scambio sociale, seppure relativamente meno stringenti e più articolate sul territorio rispetto a quelle di un anno fa, sortiranno effetti molto problematici in quanto si innestano in un sistema economico già fortemente compromesso.

A questo punto, è in discussione anche una previsione di crescita del PIL attorno al 4% per l’anno in corso. Si ampliano i divari tra settori: gran parte dei servizi di mercato si trovano ormai da un anno nell’impossibilità di operare mentre almeno alcuni settori dell’industria stanno recuperando le perdite registrate nei peggiori momenti dello scorso anno.

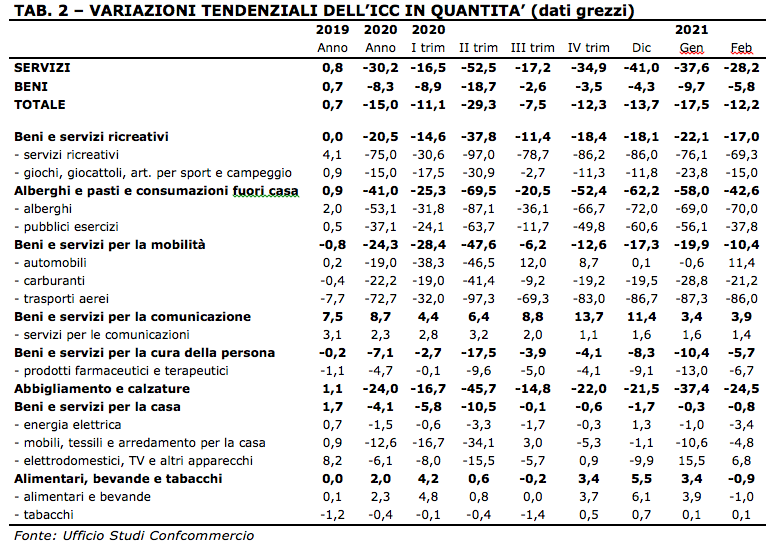

L’ICC segnala a febbraio un andamento negativo su base annua con una flessione del 12,2% che segue la contrazione del 17,5% di gennaio. Questa dinamica sottintende, comunque, un modesto rimbalzo congiunturale, a sottolineare come le famiglie, nel momento in cui ne hanno la possibilità, sarebbero ancora disponibili a tradurre in consumo una parte del risparmio involontario accumulato. Il che costituisce un indizio delle potenzialità di crescita presenti nell’economia, oggi compresse dalla pandemia.

Inciampi nell’implementazione del piano vaccinale e un eventuale allontanarsi dell’inizio della fase di ripresa potrebbero, tuttavia, depotenziare questa molla, in ragione di un peggioramento delle attese di famiglie e imprese sulle prospettive e sull’intensità della futura ripresa.

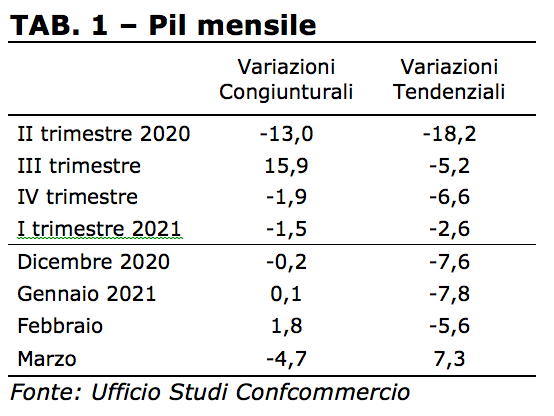

Quest’ultima dovrebbe registrare, in seguito alle nuove limitazioni, un brusco stop nel mese di marzo per il quale si stima una riduzione del PIL del 4,7% in termini congiunturali. Su base annua, il confronto con il mese iniziale della crisi porta, comunque, a una crescita del 7,3%. Nel complesso del primo trimestre la variazione dovrebbe attestarsi al -1,5% rispetto all’ultimo quarto del 2020 e al -2,6% rispetto ai primi tre mesi dello scorso anno.

Pil mensile

Nonostante il permanere di una situazione ancora molto difficile, non solo nel nostro Paese, derivante dall’emergenza sanitaria, la produzione industriale di gennaio ha fatto registrare un leggero incremento congiunturale dell’1,0%, al netto dei fattori stagionali, con una flessione del 2,9% su base annua. Il sentiment delle imprese del commercio al dettaglio ha registrato, nel mese di febbraio, una crescita del 6,2% congiunturale e una riduzione tendenziale dell’11,8%.

Le nuove strette che hanno portato gran parte dell’Italia in zona rossa da metà marzo determinano, per il mese in corso, una stima del PIL, al netto dei fattori stagionali, del -4,7% in termini congiunturali. Ciò nonostante, su base annua si osserverebbe una crescita del 7,3% rispetto allo stesso mese del 2020 (tab. 1), determinata dal confronto con un mese in cui l’attività produttiva fu bruscamente interrotta. Nel complesso del primo trimestre del 2021 si stima una flessione dell’1,5% congiunturale e una riduzione di 2,6 punti percentuali rispetto allo stesso trimestre dell’anno precedente (tab.1).

ICC (Indicatore Consumi Confcommercio)

Anche i risultati di febbraio 2021 dell’Indicatore dei Consumi Confcommercio (ICC) vengono pubblicati solo in forma grezza e in termini tendenziali.

L’indicatore dei consumi registra, nel confronto annuo, un calo del 12,2% (tab. 2), sintesi di una riduzione del 28,2% per i servizi e del 5,8% per i beni.

L’allentamento di alcune restrizioni, su gran parte del territorio, ha permesso, a febbraio, una ripresa in termini congiunturali dei consumi, favorendo il contenimento delle perdite su base annua rispetto alla pesante caduta registrata a gennaio (-17,5% dato rivisto al ribasso rispetto alla prima stima).

Le dinamiche tendenziali

Anche a febbraio le dinamiche settoriali evidenziano un quadro particolarmente articolato, in linea con le limitazioni imposte dalla pandemia che hanno toccato in misura differenziata i settori. Solo per i prodotti ed i servizi di comunicazione e per l’elettronica di consumo i consumi si confermano in territorio positivo. In ripresa è risultata, sulla spinta delle nuove incentivazioni, la domanda di autovetture da parte dei privati.

Per la prima volta dopo molti mesi il settore dell’alimentazione mostra qualche elemento di difficoltà, situazione determinata anche dal confronto con un periodo in cui l’affacciarsi della crisi sanitaria aveva portato a un forte aumento delle scorte da parte delle famiglie.

La filiera turistica, la mobilità ed i settori legati alla fruizione del tempo libero continuano ad essere i più penalizzati. Il protrarsi di riduzioni prossime o superiori al 50% da un anno rende sempre più difficile immaginare un’uscita dalla crisi, peraltro non immediata, che non implichi pesanti ripercussioni su questi settori con effetti che potrebbero durare più a lungo della crisi sanitaria.

In forte difficoltà continuano a trovarsi l’abbigliamento e le calzature (-24,5% nel confronto con febbraio 2020) e la domanda di carburanti (-21,2%) segmento che risente pienamente delle limitazioni alla mobilità.

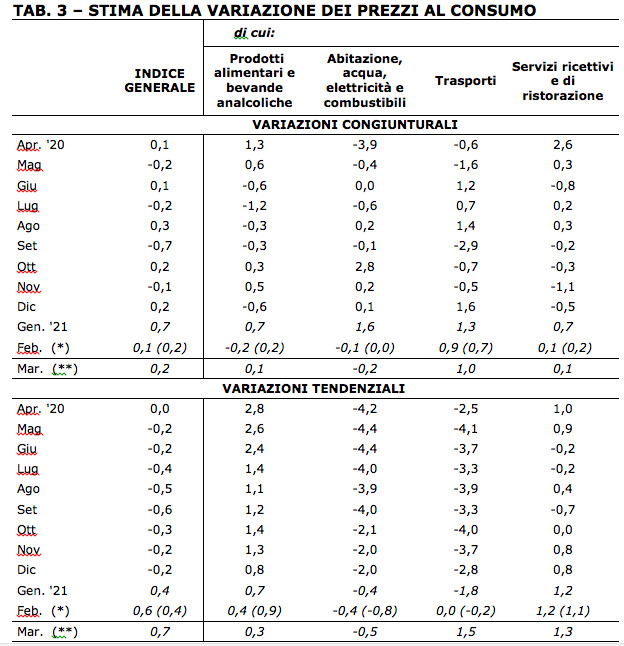

Prezzi al consumo: le tendenze a breve termine

Sulla base delle dinamiche registrate dalle diverse variabili che concorrono alla formazione dei prezzi al consumo si stima per il mese di marzo 2021 un aumento dello 0,2% in termini congiunturali e dello 0,7% su base annua. Su questa moderata ripresa dell’inflazione continuano a pesare gli aumenti registrati dai prodotti energetici, in seguito alla ripresa dei corsi delle materie prime petrolifere.

(*) Il dato ISTAT di febbraio è definitivo

(**) Previsioni

Fonte: Istat e previsioni Ufficio Studi Confcommercio