- Inversione del rischio di credito specialmente per società di capitali (+50% YoY) e di persone (+36% YoY), in crescita anche i tassi di default delle famiglie produttrici al 2%, stabili invece per le famiglie

- Nel 2022 le procedure giudiziali sono incrementate del 6,5% spinte dalle procedure esecutive mobiliari (+10% YoY)

- Contrazione delle performance di recupero stragiudiziale, calo principale dei crediti non garantiti da immobili (-7% per le famiglie e -10% per le imprese rispetto al 2021)

- Confermato il calo del numero di procedure di liquidazioni giudiziali iscritte, meno 31% rispetto al 2021, che toccano i minimi storici dal 2008

A dicembre 2022 il mercato degli NPE si trova di fronte a una situazione di generale attesa e pronto ad affrontare potenziali cambiamenti a fronte di un:

- ammontare degli stock bancari di crediti deteriorati in continua decrescita, che raggiungono i minimi degli ultimi anni

- mercato delle transazioni NPL ormai maturo e consolidato, grazie a processi sempre più collaudati e standardizzati e di operatori specializzati sempre più presenti

- mondo giudiziale in evoluzione grazie agli investimenti governativi in tema digitalizzazione delle procedure, incentivati dai fondi del PNRR

Questo il quadro che emerge dalla quinta edizione dell’Osservatorio NPE realizzato da CRIBIS Credit Management – società del Gruppo CRIF specializzata nella gestione dei processi di Collection e di NPL management – che si pone l’obiettivo di fornire una visione complessiva e aggiornata sul mercato degli NPE.

“Lo scenario di instabilità socio-economica globale e i fenomeni legati all’inflazione e all’incremento dei tassi di interesse impongono ai player finanziari di mantenere alta l’attenzione sul fronte dei crediti deteriorati e del loro monitoraggio per essere pronti ad affrontare tempestivamente eventuali novità future” commenta Andrea Capellini, Analytics Manager di CRIBIS Credit Management.

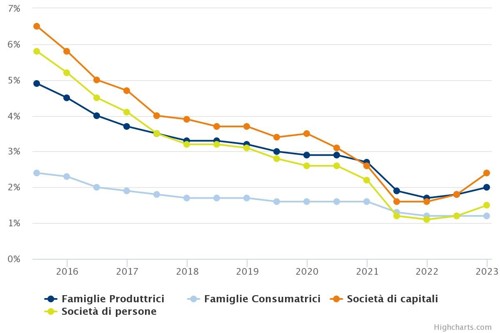

L’andamento del rischio di credito di famiglie e imprese

Il 2022 ha registrato un’inversione di tendenza del rischio di credito con quattro trimestri consecutivi di incremento. Considerando il quadro macroeconomico incerto si prevede un 2023 caratterizzato da un trend che continuerà a crescere per quanto riguarda i tassi di default bancari. Nel dettaglio rispetto al 2021:

- Famiglie Consumatrici: la percentuale rimane invariata attestandosi all’1,2%

- Famiglie Produttrici: dall’1,7% di dicembre 2021 al 2% a dicembre 2022 (+18% YoY)

- Società di Persone: dall’1,1% di dicembre 2021 al 1,5% a dicembre 2022 (+36% YoY)

- Società di Capitali: dall’1,6% di dicembre 2021 al 2,4% a dicembre 2022 (+50% YoY)

Trend Tasso di default a 12 mesi

Fonte: CRIF (giugno 2015 – dicembre 2022)

Approfondimento Stage 2 & UTP

Con riferimento all’analisi degli stock NPE (Non Performing Exposure) il 2022 ha confermato il graduale passaggio di attenzione del mercato dalle sofferenze ai crediti classificati in UTP (Unlikely To Pay o inadempienze probabili) e Stage 2 (crediti performing che manifestano un incremento significativo del rischio di credito).

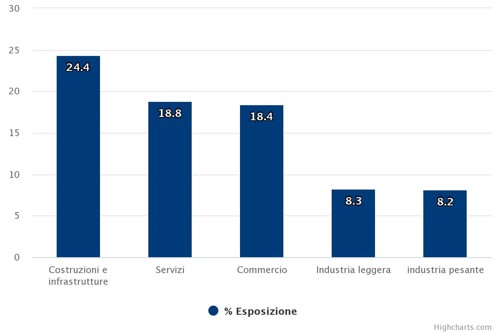

Per quanto riguarda i crediti classificati in Stage 2, arrivati a superare la quota di 263 miliardi e a rappresentare circa il 13,1% del totale degli impieghi bancari, la percentuale più rilevante di tale esposizione è collegabile alle società di capitali che si attestano a quasi il 70% del totale dei finanziamenti in questo stato di iniziale allerta.

I settori produttivi quelli più rischiosi risultano essere costruzioni e infrastrutture (24,4% delle esposizioni), insieme ai servizi (18,8% delle esposizioni totali) con logistica, food & beverage a registrare gli incrementi maggiori.

Al contrario, i settori con una quota ridotta di esposizione rimangono quelli di estrazione olio e gas e chimica e farmaceutica.

NPE: primi 5 settori per quota di esposizioni in Stage 2

Fonte: Elaborazioni CRIF (Periodo di analisi: Dicembre 2022)

Per quanto riguarda le inadempienze probabili (UTP), l’analisi conferma i trend degli ultimi anni confermando ancora tra i settori più rischiosi quelli legati al settore immobiliare e delle costruzioni, l’intrattenimento (alloggio, ristorazione e agenzie di viaggio) e il commercio.

La situazione d’incertezza legata all’aumento dei tassi d’interesse, l’inflazione e il tema della liquidità risulteranno essere eventi cruciali per le imprese nel 2023, diventando così un anno chiave per valutare l’effettiva stabilità dell’economia reale del Paese.

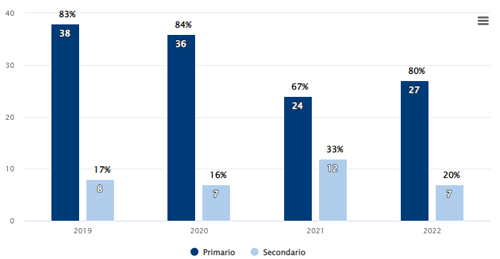

Stock e mercato NPE: cessioni

Per analizzare le dinamiche dello Stock NPE si conferma l’analisi in partnership con Credit Village focalizzata sull’andamento delle cessioni dei crediti.

A fine 2022 sono state effettuate operazioni per circa 34 miliardi di euro, di cui l’83% collegate a portafogli NPL e solo 17% a UTP. Si tratta del valore più basso degli ultimi 6 anni.

Inoltre, con riferimento alla tipologia di mercato, per la prima volta si è registrato un numero di operazioni maggiori sul mercato secondario rispetto al primario (51,4% delle transazioni rappresentanti il 20% del gross book value ceduto nell’anno). Anche questo rappresenta un importante turnaround che segna una probabile nuova traccia per gli anni futuri.

“L’incremento dei tassi e del conseguente costo del funding, unito agli effetti negativi dell’inflazione sull’intero sistema economico, spingono investitori e debt buyer ad urgenti interventi di revisione cautelativa nei modelli di valutazione e di pricing dei portafogli NPE. Da giugno 2022, in concomitanza con la decisione sul rialzo dei tassi da parte della BCE, rileviamo una progressiva contrazione delle operazioni di cessione, soprattutto sul mercato primario. Il 2023 sarà quindi un ulteriore banco di prova per l’intera credit industry che dopo lo shock pandemico, superato positivamente, dovrà dimostrare tutto il suo grado di resilienza e maturità nell’affrontare i nuovi scenari. Una cosa è certa: sarà sempre più complicato trovate il matching sui prezzi di cessione, influenzati dalle maggiori aspettative in termini di IRR da parte degli investitori” aggiunge Roberto Sergio, AD di Credit Village e Direttore Scientifico dell’Osservatorio Nazionale NPE Market.

Volumi di transazioni NPE per tipologia di mercato

Fonte: Osservatorio Nazionale NPE Market Credit Village

Periodo di analisi: Gennaio 2019 – Dicembre 2022

Recupero stragiudiziale

Nel 2022 secondo le analisi di CRIBIS Credit Management le performance di recupero stragiudiziale si sono dimostrate in calo rispetto all’anno precedente, soprattutto per il comparto dei crediti non garantiti. Questo fenomeno, visibile attraverso l’analisi dei minori tassi di rientro in performing sia per le famiglie consumatrici (-7% 2°H 2022 vs 2°H 2021) che per le imprese (-10,0% 2°H 2022 vs 2°H 2021), è dimostrazione di un rinnovato fenomeno di rischiosità del mercato.

Tale evento di rischiosità è legato al credito al consumo (per la componente retail), ai finanziamenti liquidità per il sostentamento del business (per la componente corporate) e alla fine dei periodi di moratoria e preammortamento che garantivano i prestiti della finanza agevolata.

Risulta sostanzialmente stabile l’indicatore per i crediti garantiti da immobili.

I tassi di improvement da una situazione di iniziale deterioramento dei crediti (Stage 2) risultano stabilmente inferiori per il comparto dei crediti non garantiti (-12,5% 2022 vs 2021) e garantiti da immobili (-9% 2°H 2022 vs 2°H 2021).

Sarà necessario porre particolare attenzione nelle attività di monitoraggio del rischio ed early collection per evitare pericolosi ulteriori scivolamenti verso situazioni più gravi.

Procedure giudiziali

Nel 2022 in ambito procedure esecutive e concorsuali sono stati iscritti più di 300.000 nuovi procedimenti registrando un lieve incremento (+6,5%) trainato dalle procedure esecutive mobiliari, aumentate del 10% arrivando a quasi 266 mila nuovi pignoramenti.

Diminuiscono, invece, le procedure esecutive immobiliari (circa 33.000 nuove procedure diminuite dell’8% rispetto al 2021) e concorsuali (circa 7.000 procedure in calo del 22%). Tuttavia, i back log stanno diminuendo in tutti i comparti con maggiore rilevanza per le procedure esecutive (-24,6% per le esecuzioni immobiliari e -22,7% per le esecuzioni mobiliari) rispetto alle procedure concorsuali (-3,6%).

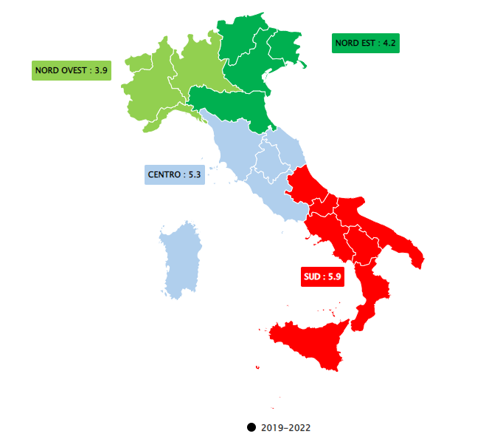

Esecuzioni immobiliari

Se dal punto di vista degli stock, lo smaltimento delle esecuzioni immobiliari e il numero di aste giudiziarie hanno continuato anche nel 2022 un trend positivo, per quanto riguarda le performance dei tribunali italiani ancora non si registrano significativi miglioramenti o il ritorno a valori simili al periodo pre-pandemico. Infatti, dal punto di vista delle tempistiche per le vendite immobiliari il dato è in aumento (dai 5.2 anni del 2021 ai 5.6 anni del 2022) con performance sempre peggiori al centro-sud rispetto al nord.

Migliorano, però, i tempi di riparto delle somme post aggiudicazione con un calo medio di circa il 30% scendendo sotto l’anno di tempo necessario per la chiusura definitiva della procedura.

Tempi delle vendite immobiliari in asta: durata media in anni per Area Nielsen

Fonte: Legal Eye (CRIF)

Periodo di analisi: Gennaio 2017 – Dicembre 2022

Rimangono stabili invece i tassi di recupero medio dati dal judicial value (circa il 64% del valore immobiliare di perizia CTU), con gli immobili residenziali che si dimostrano ancora la categoria più appetibile e transata all’interno del mercato italiano.

Liquidazioni giudiziali

Non si parlerà più di fallimento ma di liquidazione giudiziale dei beni: questa la grande novità che ha portato il 2022.

Dal punto di vista del trend, invece, si conferma il generale calo delle nuove iscrizioni di procedure, con circa 7.000 procedure iscritte per anno nei tribunali italiani, toccando i minimi storici registrati nel 2008.

Stabili i tempi medi per portare a termine la liquidazione (circa 6 anni in media).

Argomenti di attualità

In questa quinta edizione dell’Osservatorio, una sezione è stata dedicata all’introduzione del Giudice di Pace al processo civile telematico, nell’ambito della nuova riforma Cartabia che ha interessato la giustizia civile (decreto legislativo n. 149/2022 di riforma del processo civile che attua le disposizioni della legge delega n. 206 del 26 novembre 2021).

Il go live ufficiale è previsto per il 30 giugno 2023 e ci si attende un impatto significativo per potenziare la celerità e flessibilità di questi procedimenti nell’ottica di efficientare i processi e seguire le direttive di uno dei pilastri guida del PNRR.

“Si tratta di una novità di grande interesse per il mercato in quanto procede nell’estensione del processo di digitalizzazione delle procedure giudiziali anche a questo istituto modificandone il procedimento, ridisegnandone la procedura e ampliandone la competenza” conclude Andrea Capellini.