")

Dopo aver fatto segnare una crescita del +79,3% nel II trimestre dell’anno, sulla spinta anche delle misure di stimolo varate dal Governo per contenere gli impatti causati dall’emergenza sanitaria sull’economia reale, l’ultimo aggiornamento prodotto sul patrimonio informativo di EURISC – il Sistema di Informazioni Creditizie di CRIF – mostra nel III trimestre dell’anno un calo del -8,3% delle richieste di credito presentate dalle imprese italiane rispetto allo stesso periodo dell’anno precedente. A partire dall’inizio di ottobre, in concomitanza con l’aumento dei casi di contagio di Covid-19 e i timori di nuovi provvedimenti restrittivi, le imprese hanno però ripreso a rivolgersi in modo sostenuto alle aziende di credito per soddisfare le proprie esigenze di liquidità, facendo toccare il picco nell’ultima settimana del mese (+28%).

Il trend in atto è sostenuto in particolare dalle componenti dei mutui immobiliari (nelle ultime settimane stabilmente intorno al +30%) e dei presiti finalizzati mentre fidi e, soprattutto, prestiti personali e carte di credito restano ancora distanti dai volumi registrati nel 2019.

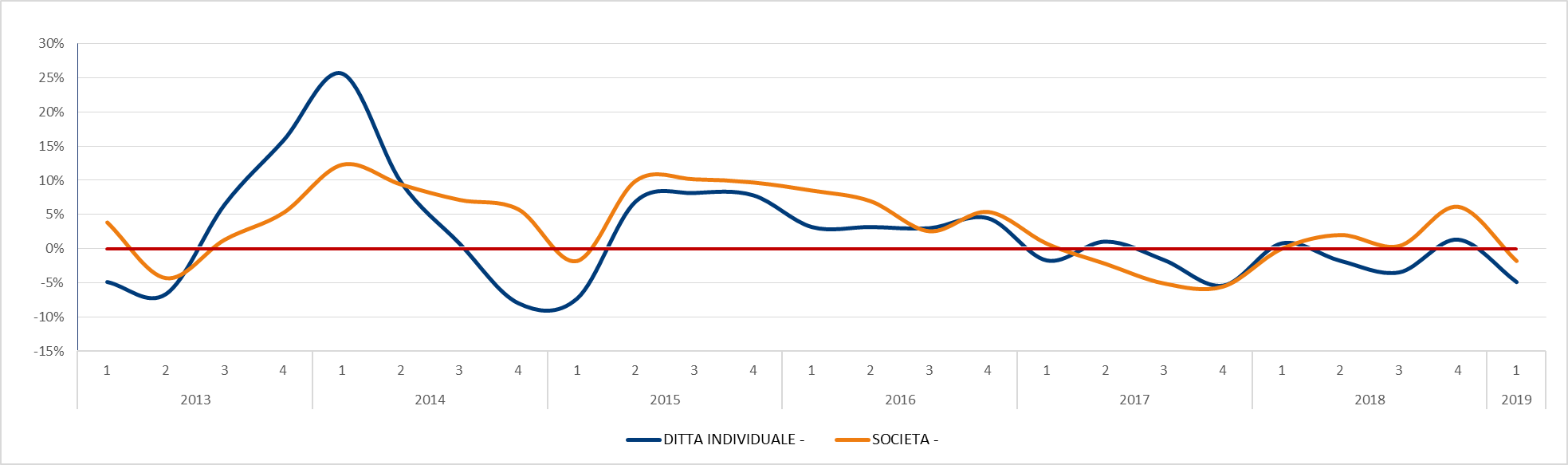

Entrando maggiormente nel dettaglio, l’analisi condotta da CRIF mette in evidenza un andamento sostanzialmente speculare tra le richieste presentate dalle Imprese Individuali e quelle delle Società di capitali.

Andamento delle richieste di valutazione e rivalutazione dei crediti ponderate sui giorni lavorativi

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

L’IMPORTO MEDIO DELLE RICHIESTE DI CREDITO PRESENTATE DALLE IMPRESE

In attesa di capire meglio l’evoluzione di una situazione che presenta perduranti fattori di incertezza, un’ulteriore evidenza che emerge dal Barometro CRIF è rappresentata dalla contemporanea crescita dell’importo medio dei finanziamenti richiesti che, nell’aggregato di imprese individuali e società, nell’ultima rilevazione si è attestato a 72.084 Euro, facendo segnare il valore più elevato degli ultimi 2 anni.

Nello specifico, le richieste presentate dalle Imprese individuali hanno visto un importo medio pari a 27.080 Euro, in calo del -1,4% rispetto al corrispondente periodo del 2019, mentre per le Società di capitali si è assestato a 99.631 Euro, in crescita del +3,8% rispetto alla corrispondente rilevazione.

Relativamente alla distribuzione per classi di importo, invece, il 30,1% del totale si è concentrato nella fascia al di sotto dei 5.000 Euro in virtù del peso preponderante delle richieste presentate da ditte individuali e micro imprese. Al contempo, però, le richieste di importo superiore ai 50.000 Euro arrivano a spiegare quasi il 17% del totale.

| Classi di importo | Distribuzione III trimestre 2020 |

| Fino a 5.000 € | 30,1% |

| Da 5 a 10.000 € | 9,6% |

| Da 10 a 20.000 € | 14,0% |

| Da 20 a 50.000 € | 29,5% |

| Oltre 50.000 € | 16,8% |

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

LE RICHIESTE DI MORATORIA PER LA SOSPENSIONE DELLE RATE

In questo scenario condizionato dalle crescenti preoccupazioni circa l’evoluzione della pandemia, che non consente facili previsioni sui tempi di un ritorno alla normalità, le imprese hanno continuato a richiedere l’accesso alla moratoria varata dal Governo per sospendere il pagamento delle rate sui finanziamenti in essere.

Relativamente al comparto business, l’analisi di CRIF fa emergere significative differenze sulla base della dimensione d’impresa, al punto che il 73,1% dei contratti che hanno ottenuto la sospensione delle rate è riconducibile a società di capitali a fronte di una quota pari al 23,6% per le società di persone e del 2,1% per le ditte Individuali.

Un altro dato significativo riguarda l’importo medio della rata mensile che è stata sospesa e l’ammontare residuo per estinguere il finanziamento, che risultano pari rispettivamente a 2.999 Euro e 134.246 Euro, a conferma che le imprese si sono attivate primariamente per congelare gli impegni finanziari più onerosi.

Per le Società di capitali la rata mensile sospesa grazie alla moratoria risulta pari a 3.568 Euro a fronte di un importo residuo pari a 152.627 Euro. Decisamente più contenute la rata oggetto di sospensione da parte delle società di persone, pari 1.473 Euro, e quella delle ditte individuali, con 835 Euro.

| FORMA GIURIDICA | % SUL TOTALE | IMPORTO MEDIO RATA SOSPESA | IMPORTO MEDIO RESIDUO |

| Ditta Individuale | 2,1% | 835 | 53.390 |

| Società di Persone | 23,6% | 1.473 | 83.097 |

| Società di Capitali | 73,1% | 3.568 | 152.627 |

| N.D. | 1,2% | ||

| TOTALE | 100,0% | 2.999 | 134.246 |

Fonte: CRIF

Fatto 100 il totale dei contratti per i quali le imprese hanno ottenuto la sospensione delle rate, l’analisi di CRIF mette in evidenza come il 48,0% riguardi mutui di liquidità contro una quota del 25,8% dei contratti di leasing e al 16,4% dei mutui immobiliari. Seguono i prestiti finalizzati, con il 5,4% del totale, e i prestiti personali, con il restante 4,5%.

Entrando nel dettaglio, per i mutui immobiliari per i quali è applicata la moratoria la rata da rimborsare sarebbe stata pari a 3.470 Euro mentre l’importo residuo ancora da rimborsare per estinguere il finanziamento supera i 355.000 Euro.

La rata mensile più elevata è però quella relativa ai mutui di liquidità, con 3.879 Euro di media, a fronte di un debito residio pari a 123.978 Euro. Per i prestiti personali la rata mensile dei contratti per i quali è stata ottenuta la sospensione è invece pari a 4.807 Euro, a fronte di un debito residuo di oltre 70.000 Euro, contro i 1.271 Euro dei contratti di leasing e ai 498 Euro dei prestiti finalizzati, per i quali il debito residuo risulta pari a poco più di 14.600 Euro.

AMMONTARE DELLA RATA MENSILE E IMPORTO RESIDUO PER FORMA TECNICA

| Mutui Immobiliari | 3.470 | 355.181 |

| Altri Mutui | 3.879 | 123.978 |

| Prestiti Personali | 4.807 | 70.982 |

| Prestiti Finalizzati | 498 | 14.603 |

| Leasing e altri prodotti rateali | 1.271 | 49.319 |

| Totale | 2.999 | 134.246 |

Fonte: CRIF

“Dall’inizio dell’anno il numero di richieste di credito presentato dalle imprese è complessivamente cresciuto di oltre il 20% malgrado la pausa di riflessione nel III trimestre. In una fase caratterizzata da molteplici fattori di debolezza, è però plausibile che quando cesseranno gli effetti dei provvedimenti straordinari varati dal Governo si possa verificare un incremento dei crediti deteriorati – commenta Simone Capecchi, Executive Director di CRIF -. Alla luce di questo, le aziende di credito dovranno da un lato esssere in grado di non far mancare il loro supporto alle imprese, assecondando la loro voglia di ripartenza, ma al contempo dovranno anche avere la capacità di intercettare i primi segnali di criticità per evitare l’insorgere di insolvenze che potrebbero portare ad un veloce ritorno alle condizioni di pochi anni fa, quando i portafogli degli Istituti erano appesantiti da una massa impressionante di crediti deteriorati”.