")

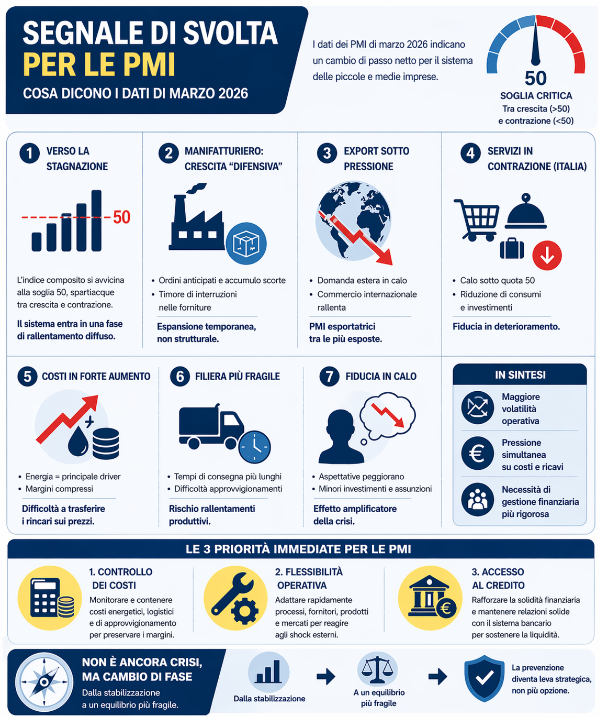

Le tensioni frammentano le filiere globali, esponendo le PMI a rischi logistici, dazi e instabilità, specialmente come terziste. Da un’indagine del CNA dedicata alle aspettative da parte delle PMI per il 2026, emerge un clima di profonda incertezza, dove il 58,4% degli imprenditori non è in grado di formulare previsioni sull’andamento della propria attività. Questo fenomeno è particolarmente sentito nelle regioni del Nord Italia, Piemonte, Lombardia, Veneto ed Emilia-Romagna, territori tradizionalmente più votati all’export. La crisi energetica in corso, secondo le stime di Confesercenti-CER, ha dimezzato le attese di crescita dell’economia italiana per il 2026.

“In un contesto sempre meno prevedibile diventa imprescindibile elaborare strategie di prevenzione ad ampio spettro, che consentano alle imprese di dotarsi di strumenti di gestione di piani di crisi e difficoltà. La situazione attuale è anche un’opportunità per imparare che lavorare in ottica preventiva e apprendere metodologie da consolidare è importante” spiega Sonia Canal, founder di partner d’Impresa.

L’importanza della sinergia tra consulenza legale e finanziaria

Monitorare i flussi di cassa, verificare la sostenibilità del debito e valutare la continuità aziendale sono attività da svolgere con continuità.. Parallelamente, la dimensione giuridica non può essere sottovalutata. Secondo Fabio Speranza, legale del network partner d’Impresa: “In un contesto di volatilità, i contratti definiti con i propri clienti e fornitori non possono restare statici. Clausole di forza maggiore, meccanismi di revisione dei prezzi e strumenti di riequilibrio contrattuale diventano elementi essenziali per evitare che uno shock esterno si traduca in inadempimento”.

La gestione del rischio legale si intreccia con la situazione finanziaria, in quanto una tensione di liquidità può rapidamente trasformarsi in contenzioso, mentre una rinegoziazione tempestiva può preservare relazioni commerciali e continuità operativa. In questo scenario, l’attività di pianificazione assume un significato nuovo. “Non si tratta più di prevedere un unico futuro, ma di costruire scenari alternativi e verificare la tenuta dell’impresa al variare delle condizioni” spiega Simona D’Alessandro, fiscalista di partner d’Impresa. “Le simulazioni diventano uno strumento centrale: comprendere cosa accadrebbe in presenza di una contrazione significativa del fatturato o di un aumento rilevante dei costi energetici e delle materie prime consente di individuare in anticipo i punti di rottura e le possibili leve di intervento”.

L’approccio preventivo, strumento per supportare l’impresa

Questo lavoro, se svolto congiuntamente da un consulente economico e legale, permette non solo di quantificare il rischio, ma anche di definire le azioni necessarie per mitigarlo, sul piano finanziario, contrattuale e organizzativo. Occorre, pertanto, rafforzare i presidi legali e di governance.

Speranza aggiunge: “La normativa sugli adeguati assetti (decreto legislativo 83/2022), che obbliga le imprese in forma societaria a istituire sistemi organizzativi, amministrativi e contabili dedicati a garantire la continuità aziendale grazie all’individuazione tempestiva dei segnali di crisi, impone un cambio di passo da parte delle imprese. Non è più accettabile una gestione reattiva della crisi. L’inerzia o il ritardo nell’adozione di strumenti di controllo e prevenzione possono infatti tradursi in responsabilità dirette. Allo stesso tempo, l’ordinamento offre strumenti di composizione della crisi che, se attivati tempestivamente, consentono di governare le difficoltà prima che diventino irreversibili”.

L’asset organizzativo, amministrativo e contabile

Il perno normativo, dunque, resta l’art. 2086 c.c. secondo cui l’imprenditore che opera in forma societaria o collettiva deve istituire assetti organizzativi, amministrativi e contabili adeguati alla natura e alle dimensioni dell’impresa, anche per rilevare tempestivamente crisi e perdita della continuità aziendale, e deve attivarsi per adottare gli strumenti previsti dall’ordinamento.

Il disposto normativo richiede l’adozione di assetti adeguati sotto tre profili principali: organizzativo, mediante una chiara definizione della struttura aziendale, dei ruoli, delle responsabilità e dei processi decisionali; amministrativo, attraverso procedure idonee a garantire la corretta rilevazione e tracciabilità delle operazioni aziendali, nonché la disponibilità di informazioni tempestive e attendibili; e infine contabile, tramite sistemi di pianificazione e monitoraggio economico-finanziario capaci di assicurare il controllo prospettico dei flussi di cassa, la sostenibilità degli impegni finanziari e la tempestiva individuazione di eventuali situazioni di squilibrio.

L’assetto deve consentire di rilevare squilibri patrimoniali o economico-finanziari, verificare sostenibilità dei debiti e continuità almeno per i dodici mesi successivi e un sitema di fatto atto a ricavare le informazioni necessarie per gli strumenti di risanamento. Ne discende un dovere di amministrazione economicamente “tracciata”.

Oggi la governance aziendale deve poter dimostrare l’esistenza di presidi concreti idonei a garantire la tempestiva rilevazione degli squilibri e una gestione consapevole del rischio d’impresa. In tale contesto assumono rilievo strumenti quali budget finanziari e di tesoreria periodicamente aggiornati, sistemi di reporting direzionale mensili, analisi previsionali e simulazioni di scenario, procedure interne per la gestione delle criticità e adeguati meccanismi di tracciabilità delle decisioni assunte. Non è sufficiente quindi avere la contabilità in ordine, serve una struttura capace di trasformare i dati in decisione.

”Quando il contesto geopolitico è incerto e delicato, il decreto 83/2022 diventa uno strumento guida orientativo. Si tratta di una norma che opera in ottica preventiva sulla definizione di accordi tra le parti per dilazionare eventuali pagamenti e le modalità di risanamento dei debiti in caso di crisi, al fine di ridurre l’intervento del tribunale”. aggiunge Speranza

I dettagli da inserire nei contratti per le aziende con business all’estero

Sul piano contrattuale, chi opera all’estero deve valutare l’inserimento di clausole che tutelino rispetto ad eventi di forza maggiore (Force majeure) e clausole hardship (disposizioni contrattuali, tipiche del commercio internazionale, che regolano gli effetti di eventi imprevedibili e straordinari). L’introduzione delle clausole consente in caso di forza maggiore che rende la prestazione impossibile, la giustificazione dell’inadempimento che sospende o estingue le obbligazioni, mentre l’hardship rende la prestazione eccessivamente onerosa o non redditizia, imponendo una rinegoziazione.

Inoltre, occorrerebbe prevedere la allocazione del war risk (rischio di guerra) che è un aspetto cruciale nel commercio internazionale e nel trasporto marittimo. Definisce quale parte (armatore, noleggiatore o proprietario del carico) si assume la responsabilità finanziaria per danni, ritardi o perdite causati da atti di guerra, ostilità, pirateria o terrorismo. Anche gli Incoterms 2020 (regole della Camera di Commercio Internazionale che disciplinano la ripartizione di costi, rischi e responsabilità tra venditore e compratore nei contratti di compravendita di merci) sono centrali perché collocano con precisione il punto di trasferimento dei costi e del rischio, regolano attività commerciali come sdoganamento, trasporto e assicurazione e includono espressamente guerra, ostilità, invasione, terrorismo e pirateria tra gli eventi rilevanti.

Nel diritto interno, l’art. 1467 c.c. resta il rimedio generale dell’eccessiva onerosità sopravvenuta, ma nelle operazioni internazionali la disciplina davvero decisiva è quella pattizia, coordinata con legge applicabile, polizze e catena di subfornitura.

Infine, il modello 231 non sostituisce gli adeguati assetti, ma può rafforzarli. Prevede modelli di organizzazione, gestione e prevenzione dei reati e della crisi e controllo dei flussi informativi. In una fase geopolitica ad alta incertezza, il modello 231 va letto come una componente del sistema integrato di risk management.

L’utilizzo congiunto di simulazioni di cassa e stress test consente di analizzare scenari e possibili soluzioni finanziarie in anticipo, definendo piani di azione per diversi possibili contesti di crisi compatibili con la propria tipologia di azienda. “Questo comportamento contribuisce al miglioramento del DSCR (Debt Service Coverage Ratio), indice che esprime la capacità dei flussi di cassa di coprire il servizio del debito, rafforzando l’affidabilità dell’impresa nei confronti degli istituti di credito”. conclude D’Alessandro.

Il vero cambiamento richiesto alle imprese è pertanto culturale. Occorre passare da una logica di stabilità presunta a una gestione consapevole dell’incertezza, nella quale la capacità di leggere in anticipo i segnali deboli e di adattare rapidamente le proprie scelte diventa un vantaggio competitivo decisivo.

VADEMECUM OPERATIVO I PRINCIPALI STRUMENTI DA ADOTTARE PER AVERE UN APPROCCIO PREDITTIVO D’IMPRESA E TUTELARSI DA POSSIBILI CRISI

- Mappare le esposizioni critiche

Individuare clienti, fornitori, Paesi, rotte logistiche, fonti energetiche e linee di prodotto più esposte a shock geopolitici. Senza una mappa delle dipendenze, la prevenzione resta astratta. - Monitorare la cassa in ottica previsionale

Non basta la contabilità consuntiva: serve una stima di entrate e uscita 3, 6 e 12 mesi, con aggiornamento frequente, per anticipare tensioni di liquidità e fabbisogni finanziari. - Effettuare stress test periodici

Simulare scenari come aumento dei costi energetici, ritardo negli incassi, contrazione del fatturato export, blocco temporaneo di forniture o aumento dei tassi, così da individuare in anticipo i punti di rottura. - Rivedere i contratti chiave

Inserire o aggiornare clausole di forza maggiore, hardship, revisione prezzi, tempi di consegna, penali e meccanismi di rinegoziazione, per evitare che lo shock esterno diventi automaticamente inadempimento. - Diversificare fornitori e canali di approvvigionamento

Ridurre la dipendenza da un solo mercato, area geografica o partner strategico. Anche una seconda fonte di fornitura meno efficiente nel breve può aumentare la resilienza nel medio periodo. - Rafforzare il presidio sugli incassi

Segmentare il rischio clienti, monitorare gli incassi scaduti, rivedere i fidi commerciali e valutare strumenti di tutela del credito, perché nei contesti instabili il rischio non è solo vendere meno, ma incassare peggio. - Preservare i margini

Aggiornare il pricing con maggiore frequenza, distinguere tra listini, commesse e clienti, e valutare formule contrattuali che consentano di assorbire almeno parte degli aumenti di costo. - Lavorare sugli adeguati assetti

Formalizzare organigramma, deleghe, procedure decisionali, flussi informativi e reporting periodico. Gli assetti organizzativi, amministrativi e contabili non sono adempimenti formali, ma strumenti di continuità. - Costruire un cruscotto di allerta precoce

Pochi indicatori, ma letti bene: cassa prospettica, DSCR, giorni medi di incasso, puntualità dei fornitori, saturazione produttiva, marginalità per linea e concentrazione del portafoglio clienti.