La procedura di ammissione al mercato e gli obblighi continuativi in fase di negoziazione sono definiti dal Regolamento Emittenti AIM Italia.

In particolare, fino all’introduzione del Segmento Professionale nel luglio 2020, non venivano richiesti requisiti minimi in termini di capitalizzazione, di corporate governance o specifici requisiti economico finanziario. Dal momento che la valutazione dell’appropriatezza è demandata al Nomad, era il mercato stesso, sempre attraverso il Nomad, a definire le caratteristiche ideali delle società ammesse ed i relativi presidi in termini di governance formandosi così, con il passare del tempo, una prassi di mercato che prevedeva, comunque, per le società la necessità di presentare un minimo fatturato legato al proprio business model e dei minimi presidi di governance a tutela del mercato.

Con l’introduzione del segmento Professionale, sono, invece, state formalizzate alcune caratteristiche sia relativamente ai ricavi minimi necessari, sia in termini di governance, richiedendo per il mercato AIM almeno un anno pieno di ricavi e la nomina di almeno un Investor Relator e di un amministratore indipendente all’interno del Consiglio di Amministrazione.

Vediamo, dunque, quali sono i requisiti minimi richiesti sia nella fase di ammissione che successivamente, una volta ammessi, durante la fase di negoziazione.

Innanzitutto, è richiesta la nomina di un Nomad, la cui presenza deve essere continua e senza soluzione di continuità durante tutto il periodo di negoziazione del titolo sul mercato.

Inoltre, al momento dell’ammissione, viene richiesto un flottante minimo indipendente pari al 10%, intendendosi per indipendente se in mano ad investitori, non parti correlate né dipendenti della società o del gruppo di riferimento, differenziandosi a seconda che il mercato di accesso sia l’AIM Italia o il Segmento Professionale. La differenza risiede nel fatto che sul mercato AIM Italia il collocamento deve effettuarsi contestualmente o in prossimità dell’ammissione alle negoziazioni sul mercato, intendendosi, quindi, realizzato in un periodo non antecedente i due mesi anteriori all’ammissione. Inoltre, l’offerta si considera realizzata se le azioni sono sottoscritte o acquistate da almeno 5 investitori istituzionali il cui singolo importo non sia giudicato esiguo rispetto all’ammontare complessivo del collocamento. Invece, sul Segmento Professionale non è richiesto che vi sia un collocamento contestualmente o in prossimità dell’ammissione, e può essere ripartito fra almeno 5 investitori anche non aventi natura istituzionale o professionale. In caso di collocamento, vale, comunque, sempre la condizione che il singolo importo di un investitore non sia esiguo rispetto all’ammontare complessivo del collocamento.

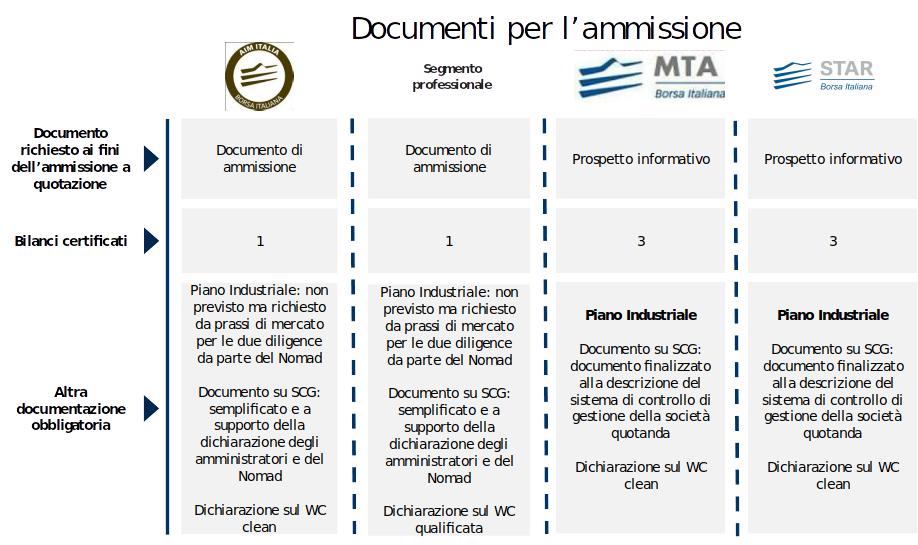

A livello di documentazione, deve essere presentato un Documento di Ammissione contenente le informazioni relative all’attività della società, al management, agli azionisti e ai dati economico-finanziari. La struttura del documento segue il modello previsto per il prospetto informativo previsto dal Regolamento 809/2004/CE di attuazione della normativa prospetto, pur contenendo un minor numero di informazioni e non tutti i capitoli previsti per un prospetto ordinario. Insieme al Documento di Ammissione deve essere presentato almeno un bilancio d’esercizio (consolidato se il perimetro di riferimento è relativo ad un gruppo), certificato da un revisore legale e redatto secondo i principi nazionali o IAS/IFRS. Non è, invece, richiesta la presenza di un numero minimo di bilanci chiusi.

Dal punto di vista della governance societaria, lo statuto sociale deve essere adeguato a quanto richiesto dal Regolamento Emittenti AIM rendendo principalmente applicabili, per richiamo volontario, le disposizioni relative alle società quotate di cui al TUF ed ai regolamenti CONSOB di attuazione in materia di offerta pubblica di acquisto e di scambio obbligatoria, limitatamente agli artt. 106 e 109 del TUF, e alle indicazioni esplicite in tema di richiesta di revoca dalle negoziazioni. Con riferimento agli organi sociali, sul mercato AIM Italia è richiesta la presenza nel consiglio di amministrazione di almeno un amministratore indipendente e la nomina di un Investor Relator, mentre sul Segmento Professionale, invece, non sono previsti requisiti minimi con riferimento alla composizione degli organi sociali, non prevedendosi, pertanto, la presenza obbligatoria di consiglieri indipendenti, né la specifica nomina di un Investor Relator.

Tuttavia, dovendo la società stessa risultare adeguata alla permanenza su un mercato borsistico e presentare caratteristiche adatte per rendere appetibile la stessa a terzi investitori esterni, anche sul Segmento Professionale bisogna valutare l’opzione migliore in considerazione dell’operazione nel suo complesso.

Con riferimento agli strumenti da negoziare, le azioni della società dovranno essere dematerializzate presso Monte Titoli S.p.A., al fine di permettere di essere regolati nelle procedure di liquidazione delle stesse, e liberamente trasferibili.

In fase di negoziazione, oltre alla nomina del Nomad, come detto, senza soluzione di continuità, sono previsti ulteriori requisiti.

Sul mercato AIM Italia, è, infatti, obbligatoria la nomina di uno Specialist, figura, invece, facoltativa sul Segmento Professionale. Lo Specialist è il soggetto che avrà il compito di sostenere la liquidità del titolo una volta iniziate le negoziazioni e avrà l’obbligo di produrre, o far produrre, almeno due ricerche all’anno concernenti l’emittente, in occasione della pubblicazione dei risultati di esercizio e dei dati semestrali. Le ricerche devono essere pubblicate sul sito di Borsa Italiana al più presto e comunque non oltre un mese dall’approvazione dei dati contabili. Anche questo soggetto dovrà essere mantenuto senza soluzione di continuità sul mercato AIM Italia.

Deve, inoltre, essere nominato uno SDIR (Sistema di Diffusione delle Informazioni Regolamentate) per assicurare che le informazioni previste nel Regolamento Emittenti siano comunicate con le modalità e nella tempistica richiesta dallo stesso.

Lato documentazione, è obbligatoria la pubblicazione del bilancio di esercizio / consolidato e della relazione semestrale, mentre non vi è l’obbligo di pubblicazione dei resoconti trimestrali di gestione. I bilanci annuali dovranno essere oggetto di revisione legale mentre le relazioni semestrali non devono essere assoggettate a revisione, ancorché per prassi di mercato è preferibile sottoporle ad una limited review. Le informazioni contabili possono essere redatte solo in italiano dal momento che la predisposizione in inglese è facoltativa.

Viene inoltre richiesta la tenuta di un sito internet, che funziona anche da sistema di stoccaggio non obbligatorio su AIM Italia, dove mettere a disposizione le informazioni relative alla descrizione del business, nomi e responsabilità dei componenti dell’organo amministrativo, statuto, numero di strumenti finanziari, bilanci, comunicati diffusi negli ultimi cinque anni, documento di ammissione, informazioni sul Nomad e sugli azionisti significativi.

La maggiore flessibilità regolamentare che caratterizza l’AIM Italia rispetto al mercato regolamentato in Italia è testimoniata, come appena descritto, dai requisiti meno stringenti previsti sia in fase di ammissione che in fase di negoziazione rispetto al mercato regolamentato MTA ed al Segmento STAR, qui di seguito riassunti in uno quadro sinottico per una più diretta e facile lettura.