: gestire il consenso apparente")

Sharing mobility, taxi, autonoleggio, pedaggi e treni nel 2022 hanno già superato i valori pre-pandemia dei rispettivi settori.

Più debole la ripresa dei trasporti su medie e lunghe distanze, con un mercato che raggiunge circa due terzi del valore del 2019 per autobus (66%) e aerei (73%)

Sul fronte dei pagamenti, il contante è ancora predominante nella mobilità urbana, ma i pagamenti digitali sono in crescita per treni (+18 punti percentuali) e autobus (+10 punti percentuali) sul 2019. Sempre più consumatori inoltre scelgono carte e wallet per parcheggi e trasporto pubblico locale

La crisi che il mercato della mobilità in Italia ha dovuto affrontare nel corso degli ultimi anni sembra volgere al termine: se alcuni comparti, soprattutto in ambito locale (dalla sharing mobility ai treni), hanno addirittura già superato il 2019 in termini di spesa dei consumatori, altri (soprattutto nel trasporto a medio-lungo raggio) proseguono la ripresa iniziata nel 2021 pur restando ancora lontani dai valori pre-pandemia.

Nonostante il ricorso a strumenti di pagamento elettronici nella mobilità riguardi ancora solo 1 transazione su 10, il digitale sta aumentando la sua incidenza anche nei comparti più tradizionalmente legati al contante: ne è un esempio il mercato del trasporto su taxi, dove la penetrazione delle carte di pagamento nel 2022 ha raggiunto il 27% del totale.

Queste alcune delle evidenze emerse dagli Osservatori Innovative Payments e Innovazione Digitale nel Turismo – School of Management del Politecnico di Milano*, in occasione del webinar “La mobilità in Italia: valori di mercato e strumenti di pagamento nel 2022” .Durante l’evento è stata presentata la seconda ricerca sulla Mobility in Italia, realizzata con Mooney come main partner, che ha avuto come obiettivo quello di comprendere il valore del mercato nelle sue diverse componenti e le abitudini di pagamento nel settore della mobilità nel 2022, sia in termini di strumenti di pagamento scelti, sia in termini di canali di acquisto.

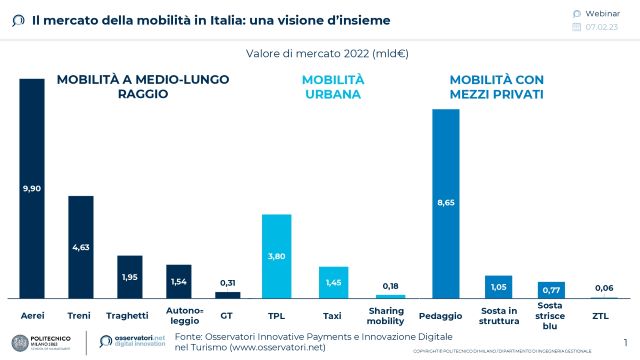

Il mercato della Mobility in Italia: vista d’insieme e rispetto al 2019

Il comparto aereo, il più rilevante e insieme il più colpito dalla pandemia, segna nel 2022 un +65% rispetto all’anno precedente, assestandosi a un valore complessivo di 9,9 miliardi di € (-27% sul 2019). Anche il mercato dei traghetti, complice il recupero del turismo internazionale, fa intravedere segnali di ripresa: dopo un anno di stabilità, il volume delle transazioni è tornato infatti a crescere sfiorando i 2 miliardi di € (+29% sul 2021), ancora lontano però dai 2,4 miliardi raggiunti nel 2019.

Il settore del trasporto su autobus a medio-lungo raggio nel 2022 registra un +24% sul 2021 per un valore totale di 310 milioni di euro, dato però ancora lontano dal pre-pandemia, mentre il mercato del trasporto ferroviario, dopo due anni di incertezza e grazie a un periodo estivo molto positivo, supera invece seppur di poco (+1%) il 2019. Anche il mercato dell’autonoleggio, come il trasporto ferroviario, ha conseguito risultati positivi: con oltre 1,5 miliardi di € (+66% sul 2021) nel 2022 il settore ha già superato il valore pre-pandemia del 9%.

Nel trasporto pubblico locale i servizi urbani (autobus, metropolitana e tram) hanno raggiunto nel 2022 un transato complessivo pari a 3,8 miliardi di euro, facendo segnare un +46% sul 2021 e recuperando quasi completamente il gap con il 2019. Il mercato dei taxi, dopo una forte contrazione nel 2020, è quello con la crescita maggiore rispetto al 2021 (+81%), sfiorando gli 1,5 miliardi di euro (250 milioni in più rispetto al 2019).

Il mercato del pedaggio autostradale, che rappresenta la seconda voce principale della Mobility in Italia dopo il trasporto aereo, nel 2022 vale nel complesso oltre 8,5 miliardi di euro (+6% sul 2021), superando leggermente il valore del transato del 2019, mentre il settore delle ZTL fa registrare una forte ripresa anno su anno (+32% sul 2021), ma il valore complessivo del comparto (62 milioni) resta ancora lontano dai 90 milioni del 2019.

Per quanto concerne infine il mercato delle soste, quello su strisce blu nel 2022 ottiene una crescita di circa il 10% anno su anno, mentre il mercato delle soste in struttura, che comprende i pagamenti per i parcheggi effettuati nelle apposite strutture, sia urbane sia in aeroporti, porti e stazioni, cresce del 38% e nel 2022 supera il miliardo di euro di transato, sfiorando i livelli del 2019.

“A fronte di fattori positivi come l’allentamento della morsa della pandemia, che hanno fatto riprendere almeno in parte il turismo internazionale e i viaggi di lavoro, per il settore della Mobilità nel 2022 sono sorte nuove difficoltà come l’inflazione e i rincari delle materie prime” spiega Eleonora Lorenzini, Direttrice dell’Osservatorio Innovazione Digitale nel Turismo del Politecnico di Milano. “Ciò nonostante, alcuni comparti – quelli legati alla sharing mobility e agli spostamenti in auto e treno – sono già tornati ai livelli del 2019. Altri, complice anche l’aumento dei prezzi, hanno mostrato segnali di ripristino incoraggianti con valori pari o superiori ai due terzi rispetto al pre-pandemia”.

Gli strumenti di pagamento utilizzati per l’acquisto di servizi di mobilità

Nel 2022 il contante rimane lo strumento preferito dai consumatori nella quasi totalità dei casi, ma il digitale conferma la sua penetrazione in alcuni comparti facendo da volano al rilancio di mercati tradizionalmente più legati al pagamento fisico o in loco. È il caso degli autobus a medio-lungo raggio: aumenta, infatti, di 12 punti percentuali rispetto al 2019 l’incidenza dell’acquisto tramite carte e wallet proprietari degli operatori di trasporto. Anche i canali online diventano più rilevanti, passando dal 54% di incidenza nel 2019 al 64% nel 2022 e recuperando a valore circa l’80% del pre-pandemia.

Anche nel mercato del trasporto ferroviario si conferma il ricorso a strumenti elettronici sia per prenotare che per pagare: l’online incide, infatti, sul 59% dei volumi del comparto, segnando una crescita di ben 18 punti percentuali sul 2019.

“Il pagamento fisico resta prevalente per i servizi di mobilità urbana, come nel caso del trasporto tramite autobus, metropolitana e tram, dove più di 9 transazioni su 10 sono ad oggi fatte attraverso i canali più tradizionali. Tuttavia, il digitale sta aumentando la sua incidenza anche nei comparti da sempre legati al contante” commenta Valeria Portale, Direttore dell’Osservatorio Innovative Payments del Politecnico di Milano. “Il mercato dei taxi, dove i pagamenti tramite carta sono arrivati a rappresentare il 27% delle transazioni totali, ad esempio, rappresenta un chiaro segnale che testimonia come i consumatori, fra cui turisti e persone che viaggiano per lavoro, siano sempre più propensi ad utilizzare strumenti cashless”.

*L’edizione 2022 dell’Osservatorio Innovative Payments è stata realizzata con il supporto di Accenture, Banca Mediolanum, Bancomat, EY, HYPE, Ingenico, Intesa Sanpaolo, Ipsos, Keyless, Klarna, LIS Holding, Mastercard, Mooney, Nexi, PAX Italia, Pay Reply, PayDo, Postepay, PwC, Scalapay, UNGUESS, UniCredit, Visa, Worldline; Agos, American Express, Banca Cambiano, Banca di Asti, Banca Popolare di Sondrio, Banco BPM, Bibanca, BNL – Gruppo BNP Paribas, Cassa Centrale Banca, CRIF, CUSTOM, Deloitte, Deutsche Bank, Ennova, ING, Konvergence, Market Pay, N&TS GROUP, PayPal, Q8, ReActive, Sinergia, Sparkasse – Cassa di Risparmio di Bolzano, UnipolSai, Zucchetti.

*L’edizione 2022 dell’Osservatorio Innovazione Digitale nel Turismo è stata realizzata con il supporto di: Accor, Allianz Global Assistance, BVA Doxa, Club del Sole, Gruppo FS italiane, Gruppo Gattinoni, Scalapay, TTG Travel Experience | Italian Exhibition Group, Altrama Italia, Avis Budget Group, CREATIVA, Unguess; con il patrocinio di: Anesv, ANIASA – Associazione Nazionale Industria dell’Autonoleggio, della Sharing mobility e dell’Automotive digital, Anitec-Assinform, ASAT – Associazione Albergatori ed Imprese Turistiche della Provincia di Trento, Assintel, Associazione Startup Turismo, Assoturismo – Confesercenti, FTO – Federazione Turismo Organizzato, IATH – ITS del Turismo e dell’Ospitalità, IBAR – Italian Board Airline Representatives.