: gestire il consenso apparente")

La roadmap per la Business Model Reinvention

In uno scenario sempre più complesso e attraversato da trasformazioni simultanee, le imprese italiane affrontano una sfida decisiva: trasformare le aspettative sul contesto macroeconomico e sui mercati in una crescita concreta e sostenibile. Se il 62% dei CEO italiani prevede una crescita dell’economia globale nel FY26, solo il 35% esprime fiducia nella crescita del fatturato della propria azienda.

Questo divario evidenzia un punto chiave: la competitività futura non potrà più dipendere da fattori esterni, ma dalla capacità delle imprese di evolvere rapidamente, ripensare i propri modelli operativi e anticipare il cambiamento.

Un contesto complesso: dalla gestione dei rischi alla trasformazione integrata

Le aziende non affrontano più un singolo rischio dominante, ma un insieme articolato di criticità: cambiamento tecnologico, dazi, inflazione, rischi informatici, tensioni geopolitiche e carenza di competenze chiave.

![Grafico a barre: "In quale misura ritiene che la sua azienda sarà esposta alle seguenti minacce nei prossimi 12 mesi?" [% delle risposte 'Fortemente esposta' ed 'Estremamente esposta'] Il grafico confronta i dati Globali e quelli dell'Italia. Global: Rischi informatici: 31% Volatilità macroeconomica: 31% Inflazione: 25% Cambiamento tecnologico: 24% Conflitti geopolitici: 23% Minor disponibilità di lavoratori con competenze chiave: 22% Dazi: 20% Cambiamento climatico: 13% Disuguaglianze sociali: 8% Italia: Cambiamento tecnologico: 23% Dazi: 22% Rischi informatici: 22% Inflazione: 20% Minor disponibilità di lavoratori con competenze chiave: 20% Volatilità macroeconomica: 18% Conflitti geopolitici: 13% Cambiamento climatico: 10% Disuguaglianze sociali: 6%](https://www.pwc.com/it/it/assets/images/chart-ceo-survey-transformation1.jpeg)

Base: Global=4454, Italia=118

In questo scenario, interventi marginali o iniziative isolate non sono più sufficienti. Diventa necessario un cambio di paradigma: la Business Model Reinvention, ovvero il ripensamento radicale del modo in cui le aziende creano, distribuiscono e catturano valore. Significa ripensare i fondamenti dell’azienda: ciò che offre, quali competenze possiede e quale posizione desidera occupare nei propri ecosistemi di riferimento.

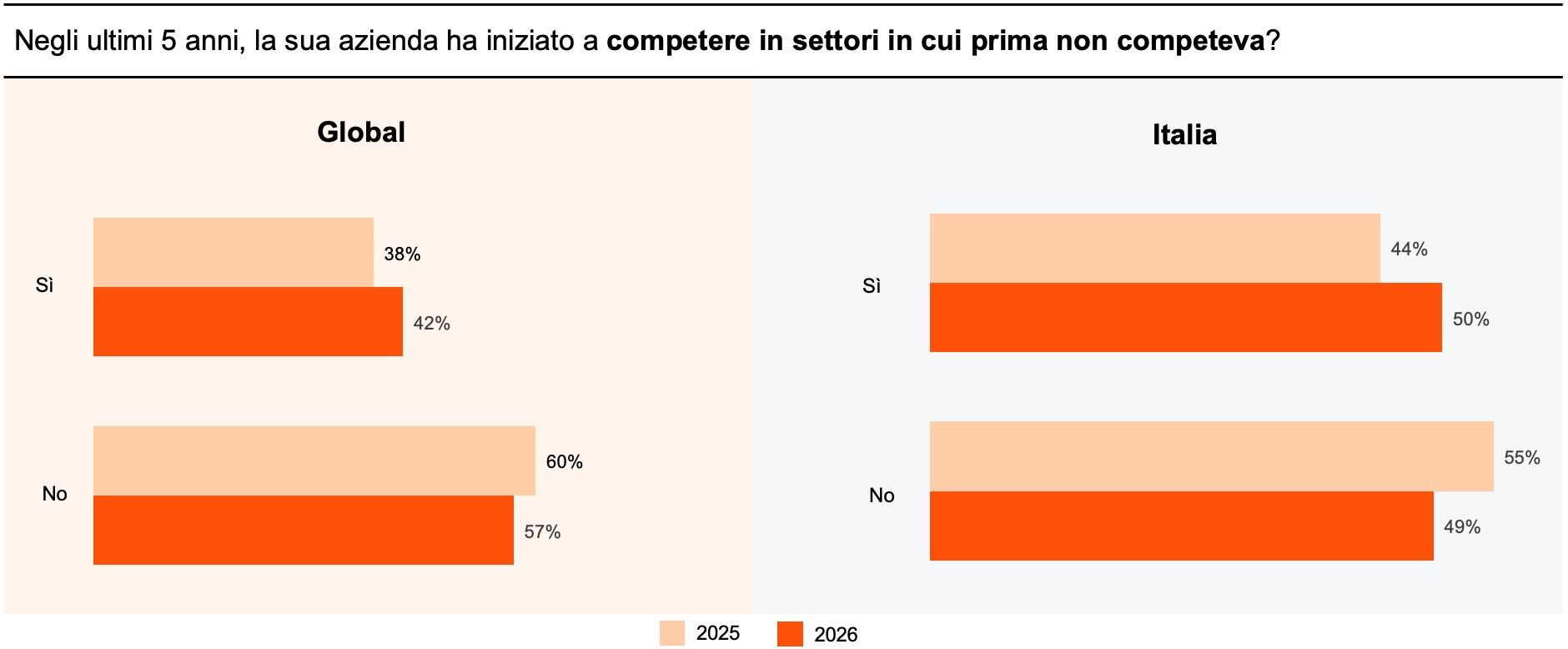

Sempre più imprese stanno infatti ridefinendo i propri confini di business:

- Un’azienda su due è entrata in nuovi settori negli ultimi cinque anni

- Il 62% genera almeno il 10% dei ricavi da queste nuove attività

In Italia, le direttrici di crescita si concentrano su business services, assicurazioni, costruzioni e ingegneria e aerospazio e difesa, mentre a livello globale prevalgono settori ad alta intensità tecnologica.

Parallelamente, emerge una revisione delle strategie geografiche e delle supply chain, con crescente attenzione alla sicurezza geopolitica.

Base: 2026 (Global=4454; Italia=118), 2025 (Global=4701; Italia=122)

M&A: da leva di crescita ad abilitatore della trasformazione

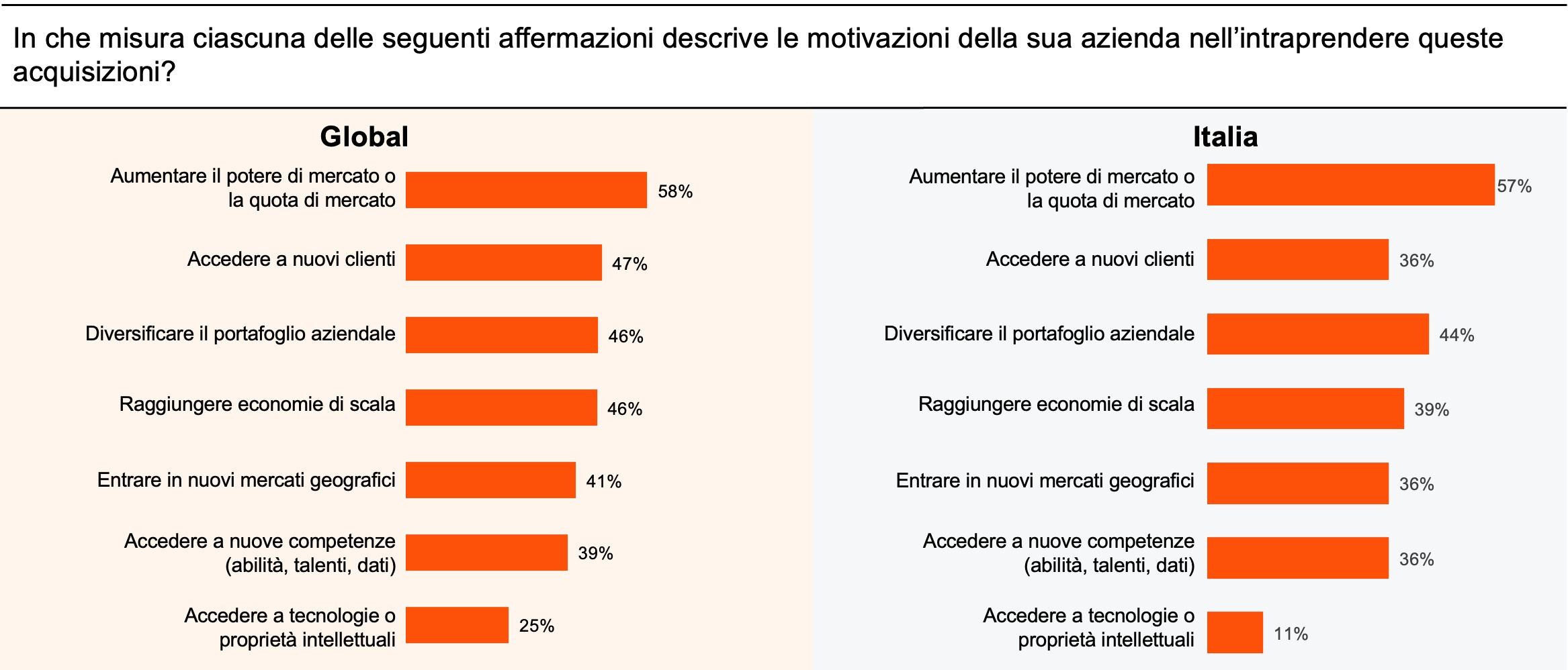

Le operazioni straordinarie assumono un ruolo centrale nel processo di reinvenzione:

- Oltre metà dei CEO italiani prevede almeno un’acquisizione rilevante nei prossimi tre anni

- Il 40% prevede acquisizioni nei prossimi anni in settori diversi da quello attuale

Ad oggi, l’M&A è utilizzato prevalentemente per aumentare la quota di mercato o l’efficienza operativa. Tuttavia, il suo potenziale è ancora in parte inespresso, soprattutto come strumento per acquisire competenze e tecnologie.

Ripensare l’M&A come leva strategica di capability building rappresenta un passaggio fondamentale per accelerare la trasformazione.

Altro: Global=3%; Italia=3%

Base Q19: Tutti i rispondenti le cui aziende prevedono di effettuare una o più acquisizioni nei prossimi tre anni; Global=1811, Italia=61

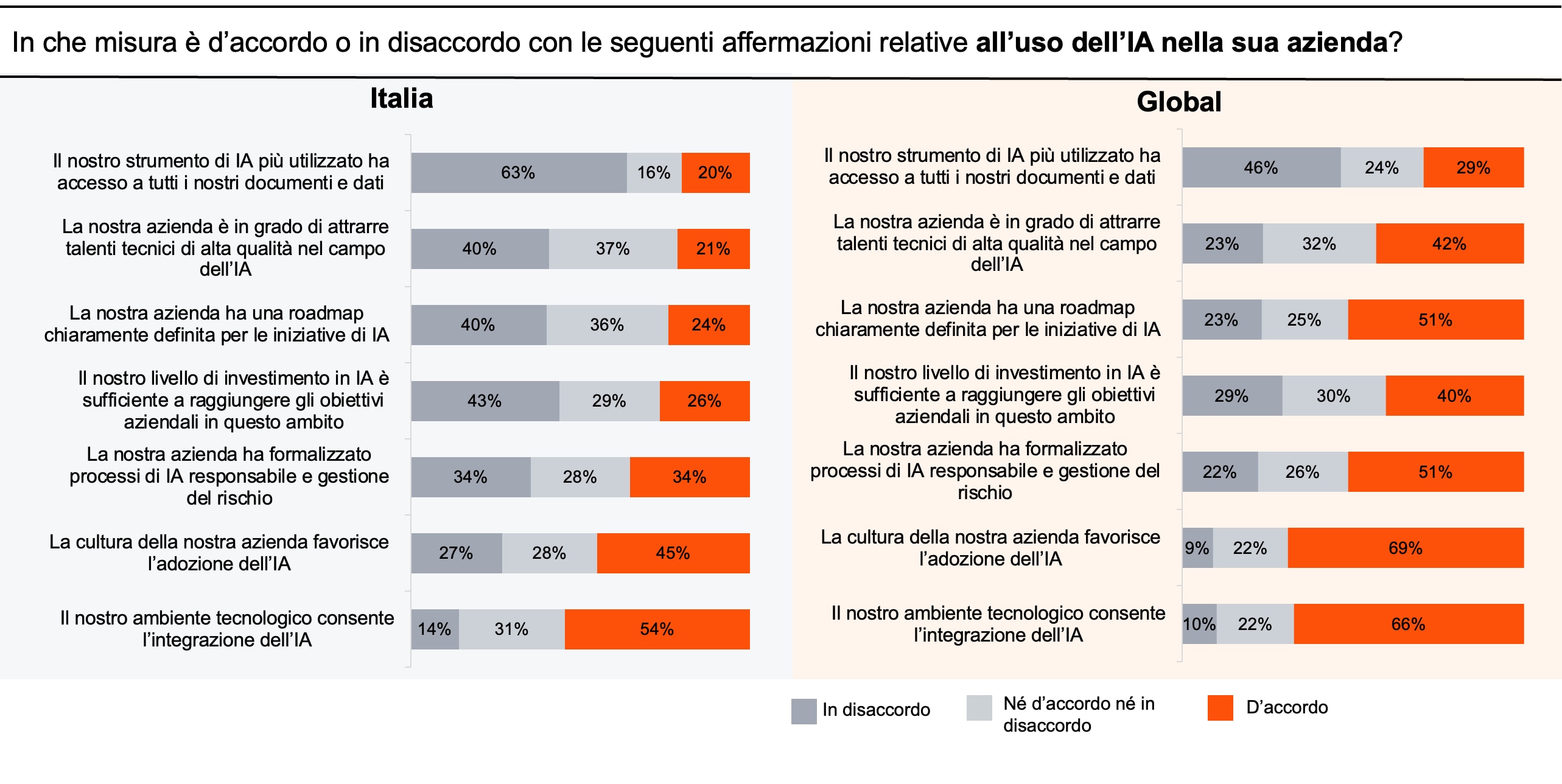

Innovazione e IA: il divario tra ambizione ed execution

L’intelligenza artificiale è riconosciuta come uno dei principali driver di trasformazione, capace di ridisegnare processi, modelli di business e customer experience.

Nonostante ciò, emerge un forte disallineamento tra consapevolezza e capacità di implementazione:

- Solo 1 CEO italiano su 5 dichiara che la propria azienda è in grado di sostenere progetti di innovazione ad alto rischio

- Solo il 16% dispone di strutture dedicate (innovation hub, incubatori, corporate venturing)

- Solo il 7% ha adottato in modo significativo pratiche di innovazione

Le principali barriere riguardano la mancanza di una cultura organizzativa favorevole all’adozione dell’IA, difficoltà nell’attrazione dei talenti, assenza di roadmap chiare e limiti nella governance per la gestione del rischio.

Ne deriva un impatto diretto sulle performance: emergono criticità nell’utilizzo dei dati, nella comprensione dell’innovazione nel proprio settore e nella gestione della forza lavoro, oltre a livelli di cybersicurezza non adeguati.

Tutti i rispondenti hanno integrato l’IA almeno in misura limitata per una o più aree in risposta a Q14

Base: Global=4193, Italia =108

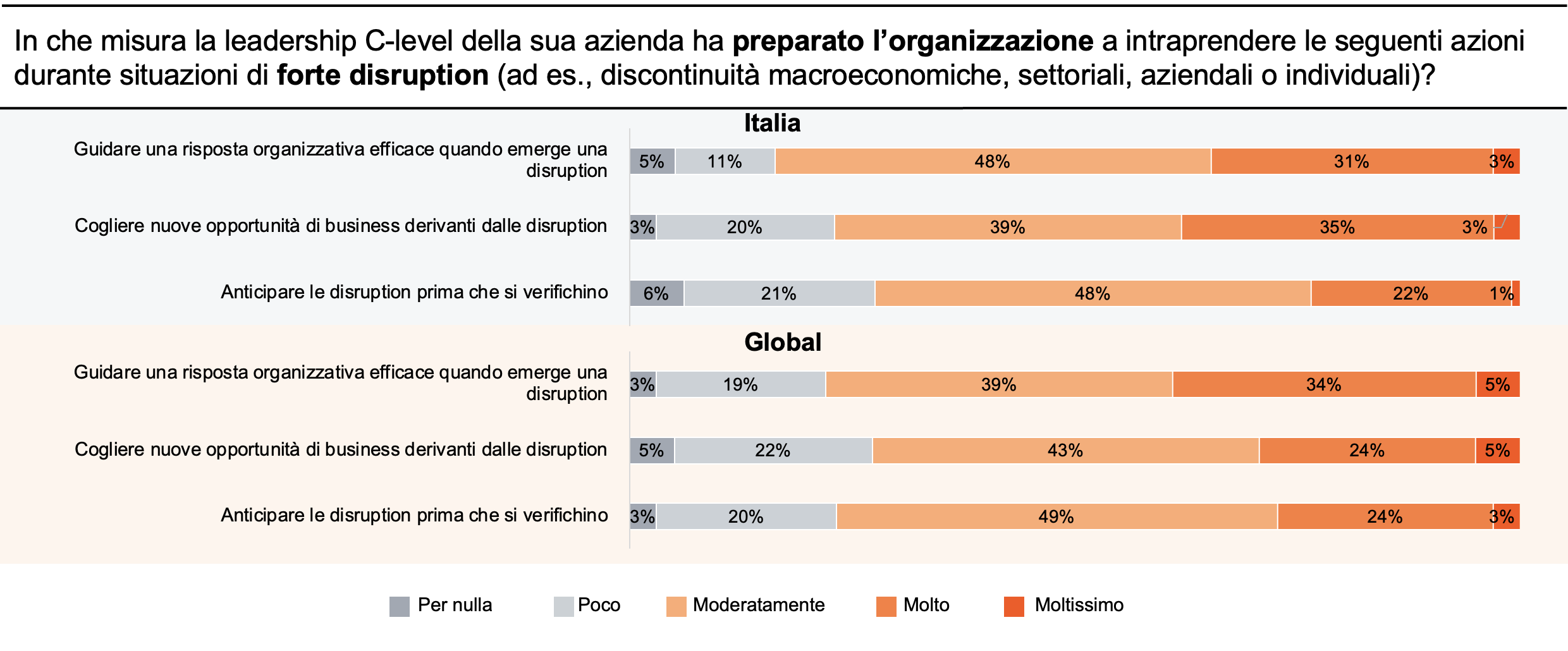

Leadership: il fattore abilitante della trasformazione

La capacità di trasformazione è sempre più legata alla qualità della leadership, in particolare alla sua abilità di leggere la complessità e di guidare l’organizzazione nei momenti di discontinuità.

I CEO italiani mostrano una forte propensione a cogliere opportunità nei momenti di discontinuità e una buona flessibilità operativa. Tuttavia, emergono margini di miglioramento in due aree chiave: anticipazione delle disruption, ancora inferiore ai benchmark globali e coordinamento organizzativo, soprattutto nelle fasi più critiche.

Diventa quindi fondamentale rafforzare le competenze strategiche e anticipatorie del top management, integrando visione, execution e gestione del rischio.

*La definizione di “forte disruption” fornita è: ad es. discontinuità macroeconomiche, settoriali, aziendali o individuali

Non saprei: Global=1-2%; Italia=1-2%

Base: Global=4454; Italia=118

Dalla pressione competitiva all’opportunità

Nonostante la complessità del contesto, la reinvenzione del modello di business rappresenta una leva straordinaria di crescita e creazione di valore.

Le organizzazioni che sapranno prevalere saranno quelle in grado di:

- investire nelle competenze digitali e nei talenti

- integrare tecnologia, dati e IA come leve strategiche

- ridefinire i confini del business attraverso partnership e M&A

- costruire modelli di innovazione strutturati e scalabili

- rafforzare resilienza organizzativa e capacità di anticipazione

- consolidare la fiducia degli stakeholder