: gestire il consenso apparente")

Per il secondo semestre 2020, i principali indicatori congiunturali segnalano una ripresa del commercio mondiale migliore delle aspettative. Inoltre, dal confronto con la Grande Recessione (crisi 2009), emerge una maggiore tenuta degli scambi internazionali. Tuttavia, l’intensità con cui si sta manifestando la ripresa non è affatto omogenea per i diversi settori industriali.

GLI INDICATORI E IL CONFRONTO COL 2009

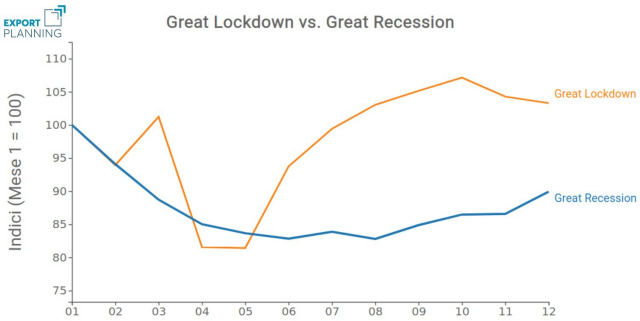

Dopo i crolli di primavera 2020, il commercio internazionale ha iniziato il recupero già nei mesi estivi, con ulteriore slancio nel quarto trimestre. Rispetto alla Grande Recessione del 2009, il recupero è stato rapido e consistente, come mostra il grafico seguente.

Ponendo a 100 il valore degli scambi nel mese precedente l’inizio delle due crisi, si nota che, nel 2020, i flussi internazionali di beni hanno registrato una caduta più marcata rispetto a quella 2009. Tuttavia, come diversa è stata l’intensità della caduta, diversa è stata la ripresa: un lento recupero nel caso della Great Recession e un forte rimbalzo dopo il Great Lockdown.

Complessivamente, i dati ExportPlanning stimano per il 2020 una flessione del 6% della domanda mondiale di beni in quantità, a fronte di una flessione del 13% del 2009.

UNA RIPRESA DISOMOGENEA

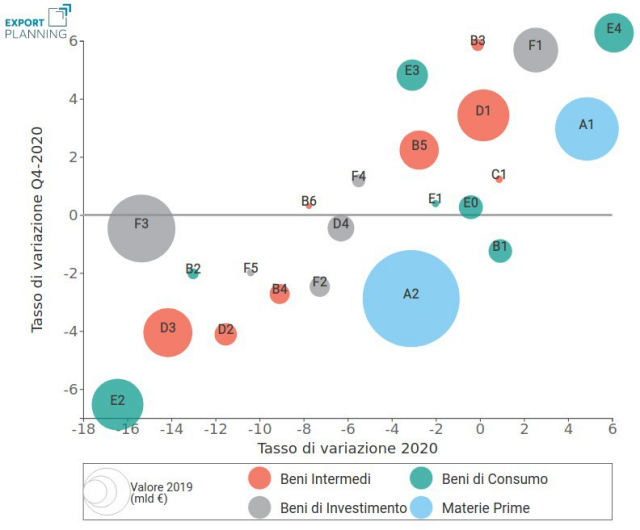

La macchina del commercio mondiale si è rimessa in moto, ma i diversi settori industriali stanno agganciando la ripresa con tempistiche differenti.

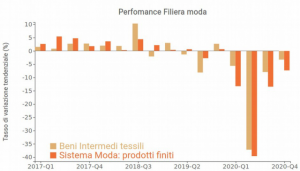

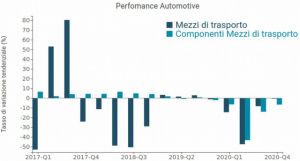

A chiusura 2020, i settori più penalizzati sono la filiera tessile-moda (E2, B2) e quella automotive (F3, D3), entrambe con una flessione superiore al 15% rispetto al 2019.

Va sottolineato però che la domanda mondiale di mezzi di trasporto ha quasi interamente recuperato il gap con i valori del quarto trimestre 2019. Diversamente, per lo stesso periodo (Q4-2020), il settore tessile e moda è ancora lontano dai valori 2019.

I SETTORI INDUSTRIALI CHE STANNO CRESCENDO

La costante emergenza sanitaria e i cambiamenti negli stili di vita (e nei consumi) sono alla base delle performance positive dell’import/export di prodotti per la salute (E4), di componenti elettroniche (D1) e di strumenti e attrezzature ICT (F1) (Information and Communications Technology).

Infine, è particolarmente interessante il dato sulla ripresa della domanda mondiale dei settori prodotti per la casa (E3) (arredamento, tessili per la casa, piccoli elettrodomestici ecc.) e prodotti da costruzione (C1). Grazie al forte rimbalzo sperimentato nel secondo semestre, le due industrie si collocano tra quelle che nel 2020 hanno resistito meglio ai cambiamenti avvenuti dall’inizio della pandemia.