: gestire il consenso apparente")

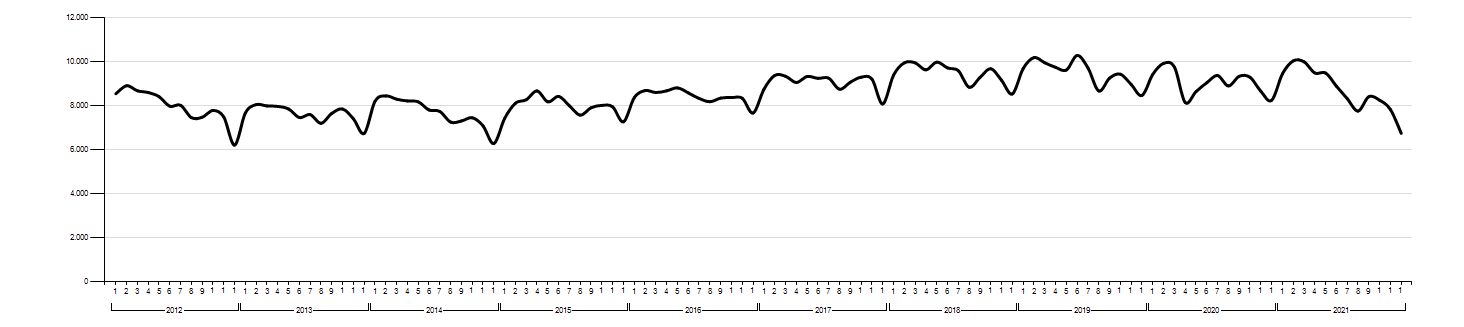

L’anno appena concluso ha visto una graduale ma robusta ripresa dell’economia dopo lo shock indotto dalla diffusione del Covid-19 e questo ha contribuito al significativo aumento della propensione degli italiani a richiedere un prestito per sostenere consumi e progetti di spesa, anche grazie alle misure di politica monetaria e fiscale adottate. È quanto emerge dal Barometro del Credito alle Famiglie (fonte: EURISC, il Sistema di Informazioni Creditizie gestito da CRIF), che segnala una crescita complessiva del +24% nelle richieste di finanziamento rispetto al 2020, che era stato pesantemente condizionato sia dai lockdown sia da un clima di fiducia non favorevole.

Nel dettaglio, nel 2021 si è registrata una crescita del +7,1% per le richieste di prestiti personali, che seppur in recupero risultano essere la forma tecnica che maggiormente ha risentito degli impatti della pandemia, e del +36,1% per i prestiti finalizzati all’acquisto di beni e servizi (quali ad esempio auto e moto, articoli di arredamento, elettronica ed elettrodomestici, impianti green, ecc), che hanno fatto registrare volumi decisamente superiori anche a quelli pre-crisi (+18,7% la variazione rispetto al 2019).

“Nell’anno appena concluso le richieste di prestiti da parte delle famiglie hanno fatto registrare un balzo significativo rispetto al 2020, quando la diffusione della pandemia aveva indotto le famiglie ad adottare un atteggiamento estremamente cauto e a posticipare o addirittura cancellare molti impegni di spesa. È però importante segnalare come il saldo sia positivo anche rispetto al 2019, con una crescita pari a +1,8% – commenta Maurizio Liuti, Direttore Corporate Communication di CRIF – Nel complesso il comparto è trainato dalla vivacità dei prestiti finalizzati, non solo quelli a sostegno dell’acquisto di auto e moto ma anche quelli collegati ai consumi di elettronica, elettrodomestici e prodotti per l’efficientamento energetico, che sempre di più rappresentano un’area di interesse per gli italiani”.

Andamento delle richieste di nuovi prestiti personali e finalizzati

Fonte: EURISC – Il sistema CRIF di informazioni creditizie

In calo l’importo importo medio dei prestiti

Per il secondo anno consecutivo l’importo medio dei finanziamenti richiesti, nell’aggregato di prestiti personali più finalizzati, segna una flessione per attestarsi a 8.651 euro (contro i 9.124 euro del 2020 e i 9.512 euro del 2019). Occorre tuttavia distinguere tra due dinamiche opposte: per quanto riguarda i prestiti finalizzati, nel 2021 il valore medio richiesto è risultato in calo a 6.249 euro (-6,8% rispetto al 2020), a conferma della tendenza a richiedere un finanziamento anche per acquisti di valore contenuto grazie a condizioni di offerta appetibili, mentre cresce a 12.909 euro quello relativo ai prestiti personali (+3,3%).

Relativamente alla distribuzione dei prestiti per fascia di importo, il dato cumulato conferma la preferenza degli italiani per valori inferiori ai 5.000 euro (il 53,5% del totale), seguiti dalle richieste comprese tra 10.001 e 20.000 euro (con il 18,6%) e da quelle tra 5.001 e 10.000 euro (con il 16,2%).

Approfondendo l’analisi per tipologia di finanziamento, le richieste di prestiti finalizzati vedono concentrare addirittura il 66,2% delle interrogazioni nella fascia al di sotto dei 5.000 euro. Per i prestiti personali, invece, si rileva una distribuzione più uniforme tra le diverse classi di importo fino a 20.000 euro, con il 31% del totale che si concentra nella classe al di sotto dei 5.000 euro, il 25,7% in quella compresa tra 5.001 e 10.000 euro e il 25,3% in quella tra 10.001 e 20.000 euro.

Importo medio delle richieste di nuovi prestiti personali e finalizzati

Fonte: EURISC – Il sistema CRIF di informazioni creditizie

Oltre i 5 anni i piani di rimborso più diffusi

Nel corso del 2021 è stata ancora una volta la classe superiore ai 5 anni ad essere risultata la preferita dagli italiani, con una quota pari al 22% del totale, nel tentativo di ridurre il peso delle rate mensili sul bilancio familiare. Tuttavia, per la prima volta negli ultimi 10 anni è diminuita (-3%) l’incidenza dei piani di rimborso superiori ai 60 mesi, mentre aumentano significativamente (+4,6%) le richieste di finanziamento con rimborso a 2-3 anni (che arrivano al 20,5% del totale) e quelle inferiori a 12 mesi (con il 18% del totale, +1,1% rispetto all’anno precedente).

Per quanto riguarda i prestiti finalizzati, le richieste si sono concentrate prevalentemente nelle fasce di durata più brevi, con circa il 72% dei contratti che ha durata inferiore ai 3 anni; al contrario i prestiti personali, che spesso rappresentano un impegno particolarmente gravoso per le famiglie, tendono a concentrarsi maggiormente nella fascia di durata superiore ai 5 anni, arrivando a spiegare il 44,9% sul totale.

Focus demografico: i più attivi sono i 45-54 enni, in crescita gli under 24

Osservando, infine, la distribuzione delle richieste di prestiti (personali + finalizzati) in relazione all’età del richiedente, il Barometro CRIF evidenzia come nel 2021 la fascia compresa tra i 45 e i 54 anni sia stata quella maggioritaria, con una quota pari al 25,2% del totale, seguita da quella tra i 35 e i 44 anni con il 21,3%.

Nel complesso si conferma in crescita il peso dei giovani al di sotto dei 24 anni, che assorbono il 5,9% delle richieste totali contro il 5,6% dell’anno precedente, con un’accentuazione ancora maggiore nel caso dei prestiti finalizzati, per i quali l’incidenza arriva al 6,3% del totale.

Distribuzione delle richieste di prestito per età (personali + finalizzati)

| Età del richiedente | 2021 |

| 18-24 anni | 5,9% |

| 25-34 anni | 17,5% |

| 35-44 anni | 21,3% |

| 45-54 anni | 25,2% |

| 55-64 anni | 18,0% |

| 65-74 anni | 10,0% |

| Oltre 74 anni | 2,1% |

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

“A fronte di uno scenario in progressivo miglioramento grazie al consolidamento della ripresa economica già in atto e all’attuazione del PNRR, per l’anno in corso ci si attende un’ulteriore crescita della domanda di credito da parte delle famiglie, con una accelerazione in particolare per i prestiti finalizzati, che continueranno a beneficiare di un costo del denaro e di condizioni di offerta ancora appetibili. Sempre che non si verifichino nuovi shock, anche sul fronte delle erogazioni le previsioni sono positive ma gli istituti di credito dovranno porre grande attenzione alla possibile crescita della rischiosità del comparto che, dopo aver toccato i minimi degli ultimi anni, potrebbe invertire il trend una volta terminati gli effetti anestetizzanti delle moratorie e degli altri provvedimenti straordinari varati a sostegno delle famiglie” – conclude Liuti.