L’impatto del Covid sulle finanze comunali e i possibili benefici del recovery fund

- Secondo le stime di CRIF Ratings, i mancati incassi per 13 dei principali comuni italiani ammontano complessivamente a circa 2 miliardi di euro nel 2020

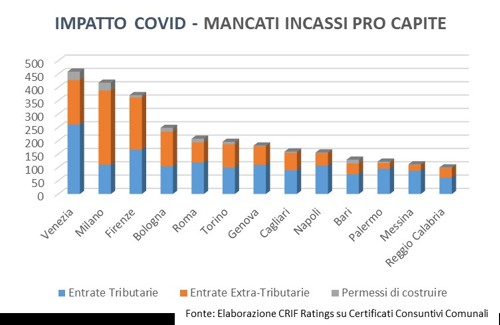

- Venezia, Milano e Firenze i comuni che hanno risentito di più dei lockdown, con mancate entrate procapite tra i 460 e i 370 euro

- Allo stesso tempo i comuni devono far fronte a spese fisse, a Torino queste assorbono il 36% delle entrate, a Genova il 27% e a Bologna il 26%

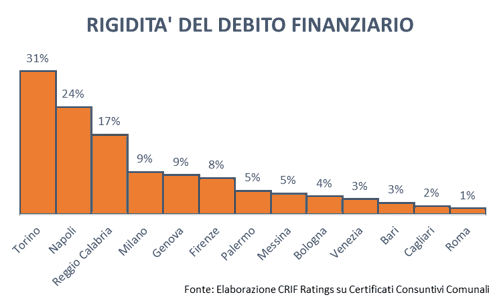

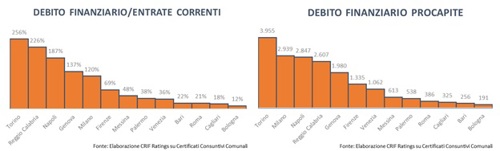

- Torino e Reggio Calabria sembrano essere tra i comuni più vulnerabili, con uno stock di debito finanziario che supera già il 200% delle entrate correnti

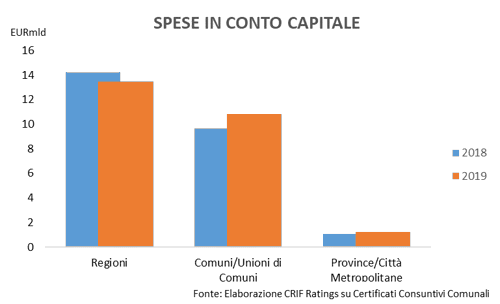

- I comuni potrebbero giocare un ruolo centrale nella gestione del Recovery fund, forti del fatto di aver speso in conto capitale circa il 90% degli impegni presi in bilancio (complessivamente più di 10 miliardi di euro nel 2019)

Da una analisi condotta da CRIF Ratings sui bilanci consuntivi 2019 di un campione di 13 tra le principali città italiane emerge che la finanza pubblica non è esente dal forte impatto economico-finanziario legato alla pandemia tuttora in corso. Le città prese in esame sono: Torino, Genova, Milano, Venezia, Bologna, Firenze, Roma, Napoli, Bari, Reggio Calabria, Palermo, Messina e Cagliari. In totale rappresentano il 25 % delle entrate correnti del totale dei comuni italiani.

Le maggiori difficoltà con cui tutti gli enti territoriali si sono e si dovranno confrontare saranno il mancato incasso di: tasse e tributi (IMU, IRPEF, TARI, imposta di soggiorno), di entrate extra tributarie (vendita di beni e servizi, multe, dividendi) e di permessi per costruire. Queste entrate saranno soggette a tensioni dovute al perdurare della pandemia da Covid-19, che sta minando la capacità di famiglie e imprese di onorare in tempo i propri debiti verso gli enti pubblici.

Secondo le stime di CRIF Ratings, le difficoltà di incasso delle entrate sopra citate è di circa 2 miliardi di euro per i comuni presi in esame. Queste difficoltà avranno una manifestazione eterogenea (dai 100 euro pro-capite di Reggio Calabria ai 460 euro pro capite per Venezia) e saranno maggiormente concentrate principalmente nei comuni a forte vocazione turistica o nei comuni che beneficiavano di partecipazioni in società, che garantivano un flusso certo di dividendi, senza dimenticare i comuni che vivevano invece una fase florida per quanto riguarda l’attività edilizia.

Queste tipologie di Comuni (tra cui troviamo Venezia, Milano e Firenze) hanno risentito maggiormente dei periodi di lockdown e/o di limitazione agli spostamenti tra Regioni sia in termini diretti che indiretti. Sull’attività edilizia e sulle attività commerciali/industriali in generale invece hanno pesato gli aggravi di costi legati ai DPI e al distanziamento, azioni che hanno di fatto bloccato cantieri perché economicamente insostenibili.

MANCATI INCASSI, SPESE INDIFFERIBILI E STOCK DI DEBITO FINANZIARIO

Il mancato incasso dovrà necessariamente confrontarsi con la realtà dei pagamenti delle spese, alcune considerate fisse o indifferibili. Tra queste troviamo le spese per il personale, quelle per il pagamento degli interessi e rimborso di debiti finanziari. La situazione del campione preso in esame anche in questo caso mostra una forte eterogeneità, sia se si sviluppano i dati sulla classe di popolazione che sull’area geografica di appartenenza.

Per quanto riguarda la rigidità delle spese, che include il costo del personale e il costo per interessi passivi rapportato alle entrate correnti[1] il campione presenta una situazione di elevata rigidità per quanto riguarda il Comune di Torino, dove più di un terzo delle entrate correnti è destinato a far fronte a queste spese, che possiamo considerate fisse. All’opposto invece comuni quali Venezia e Cagliari mostrano percentuali inferiori al 20%.

Situazione molto più netta invece è presentata nella rigidità del debito finanziario, inteso come rapporto tra la somma tra interessi passivi e rimborso dei debiti finanziari e le entrate correnti. In questo caso Comuni quali Torino, Napoli e Reggio Calabria mostrano percentuali elevate, sintomo di un livello di debiti finanziari che necessariamente mette sotto pressione le finanze comunali in caso di qualsiasi shock esogeno. Per contro invece Comuni quali Bari e Cagliari invece mostrano percentuali ritenute più che gestibili.

L’indicatore appena introdotto necessariamente porta al tema legato al debito finanziario e alla sua sostenibilità nel medio-lungo termine. Torino e Reggio Calabria sembrano essere tra i comuni più vulnerabili perché hanno già uno stock di debito finanziario che supera il 200% delle entrate correnti. Napoli, Genova e Milano superano invece la soglia del 100%. Anche dal punto di vista dei debiti finanziari pro capite la situazione mostra una certa polarizzazione (si pensi a Torino con i suoi circa EUR 4.000 di debiti finanziari pro capite o Milano e Napoli, che si avvicinano ai EUR 3.000 pro capite).

Singolare il caso del Comune di Roma Capitale. Anche se risulta essere un best performer bisogna segnalare che i debiti (commerciali e finanziari) sono stati trasferiti nel 2008 alla Gestione Commissariale del Comune di Roma per un ammontare di circa EUR 13 miliardi.

IL SUPPORTO DELLO STATO CENTRALE

Le difficoltà lato entrate e i possibili mismatch tra incassi e pagamenti di spese indifferibili, così come avvenuto per il settore privato, sono state oggetto di un’attenta analisi da parte dello Stato Centrale. Attraverso il DL 34/2020 (cd rilancio) l’intero settore pubblico territoriale ha beneficiato di aiuti a seguito delle conseguenze finanziarie determinate dall’emergenza Covid-19, prevedendo l’istituzione di un Fondo destinato assicurare agi enti locali le risorse necessarie per l’espletamento delle funzioni fondamentali anche in relazione alla possibile perdita di entrate connesse all’emergenza. La dotazione iniziale per il 2020 di EUR 3,5 miliardi (di cui EUR 3 miliardi in favore dei Comuni), è stata successivamente integrata di ulteriori EUR 1,67 miliardi (di cui EUR 1,22 miliardi in favore dei comuni) con il DL 104/2020.

UN RUOLO CENTRALE PER I COMUNI NELL’UTILIZZO DEI FONDI DEL RECOVERY PLAN?

Con circa il 40% del totale delle spese in conto capitale legati agli enti pubblici territoriali consuntivate negli ultimi due anni, i Comuni potrebbero giocare un ruolo centrale nella gestione del Recovery Plan, forti anche del fatto di aver effettivamente speso circa il 90% degli impegni presi in bilancio. Nel corso del 2019 sono stati spesi più di EUR 10 miliardi, a conferma del ruolo centrale dei Comuni come motore per la crescita economica dell’intero Paese.

Gli amministratori locali custodiscono conoscenze uniche dei propri territori a 360 gradi e l’allocazione delle risorse potrebbe agire come volano di crescita dal punto di vista territoriale, sociale ed economico. In aggiunta queste risorse investirebbero di maggiore responsabilità gli amministratori locali che dovranno essere capaci di consuntivare le spese e di rendere conto a tutti i portatori di interesse nella maniera più trasparente possibile.

Le linee guida del Recovery fund pongono le basi sulla crescita economica guidata dalla transizione ecologica e digitale. In aggiunta, a causa degli effetti di medio termine della pandemia un particolare focus dovrà necessariamente essere collegato alla sfera dell’equità sociale, principale competenza del ruolo dei Comuni, prime interfacce dei livelli di governo locale.

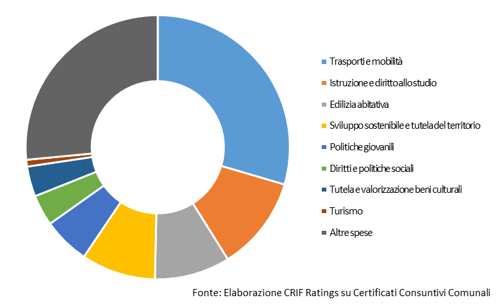

Più nello specifico le spese in conto capitale comunali hanno avuto come principali settori di riferimento i trasporti e mobilità (30%), l’istruzione e il diritto allo studio (12%), l’edilizia abitativa e lo sviluppo sostenibile e tutela del territorio (rispettivamente al 9%).

“ANCI ha presentato in audizione al Senato una serie di linee guida che investono i Comuni come soggetti attuatori e che sono strettamente collegate e integrate con le spese in conto capitale che i Comuni già mettono in atto ogni anno – illustra Marco Bonsanto, Associate Director di CRIF Ratings – Sulla base di queste direttrici operative l’attuazione del Recovery Fund non può prescindere dal ruolo dei Comuni. Appare dunque indispensabile coinvolgere gli amministratori locali per la redazione e la successiva implementazione del Piano, che vedranno ripercussioni positive dirette nei loro bilanci. Le dinamiche legate alle spese in conto capitale (di investimento) guideranno nel breve termine una nuova via sostenibile ed efficiente di rendicontazione, garantendo entrate necessarie a mitigare l’impatto della pandemia. Questo garantirà anche di costruire delle solide fondamenta per una crescita di medio-lungo periodo. Se ben attuato, efficienza nelle spese, implementazione degli investimenti e flussi stabili di entrate correnti diventeranno sinonimi”.

[1] Somma tra Entrate Tributarie, Trasferimenti Correnti ed Entrate Extra Tributarie