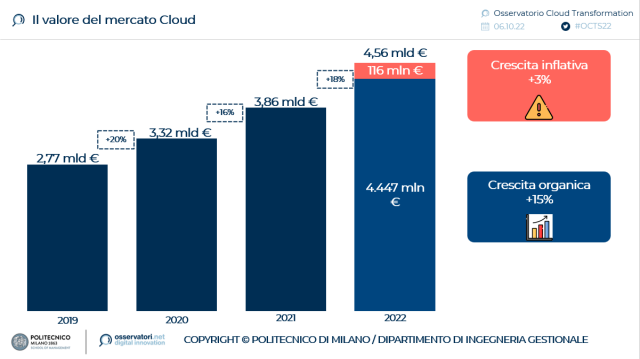

Nonostante l’inflazione e l’incertezza del contesto economico, il mercato del Cloud in Italia si conferma in consolidamento e supera i 4,5 miliardi di €, con una crescita del +18%, tuttavia composta da un +15% di crescita organica in continuità con gli scorsi anni e da un +3% dovuto all’impatto delle aspettative di rialzo dei prezzi dei servizi Cloud che potrebbero manifestarsi entro dicembre 2022.

Oltre alla sostenibilità economica, nel percorso di trasformazione delle imprese è sempre più cruciale il perseguimento di obiettivi di sostenibilità ambientale: se oggi solo il 14% delle organizzazioni end user italiane possiede già una strategia di “Green IT”, un ulteriore 21% di realtà sta iniziando a muovere i primi passi in questa direzione.

È quanto emerge dalla fotografia scattata dall’Osservatorio Cloud Transformation, giunto alla sua dodicesima edizione e promosso dalla School of Management del Politecnico di Milano*.

“Il 2022 ha portato grande incertezza in tutti mercati a livello internazionale: la delicata situazione geopolitica, la conseguente crisi energetica, le difficoltà in più catene di fornitura e il forte aumento dell’inflazione minacciano il potere di acquisto delle imprese in un momento di grande instabilità politica per l’Italia. In un simile panorama anche il mercato Cloud, basato su infrastrutture energivore, non è esente da impatti” dichiara Alessandro Piva, Direttore dell’Osservatorio Cloud Transformation. “Se il trend positivo di spesa e di consapevolezza osservato nel corso degli ultimi anni ha finora subito limitate conseguenze dal contesto attuale, è necessario avviarsi verso una nuova fase di collaborazione nell’intero ecosistema con la partecipazione dei diversi attori del mercato Cloud in ottica di sostenibilità economica e ambientale”.

La spesa in Cloud in Italia

Il Public & Hybrid Cloud, ovvero l’insieme dei servizi forniti da provider esterni e l’interconnessione tra Cloud pubblici e privati, evidenzia la dinamica di crescita più significativa, per una spesa di 2,95 miliardi di euro, in crescita del +22% sul 2021.

In particolare, all’interno del Public & Hybrid Cloud, i servizi PaaS (Platform as a Service) registrano la dinamica principale raggiungendo il valore di 531 milioni di euro (+33% sul 2021) e si confermano la base per lo sviluppo e la modernizzazione delle applicazioni. In termini di crescita c’è poi lo IaaS, che registra un +27% per un totale di 1,15 miliardi di euro, con un’interessante dinamica degli strumenti per la gestione dei container e, infine, il SaaS, in crescita del +14%, per un totale di 1,27 miliardi di euro.

Tra le altre componenti della spesa complessiva Cloud, il Virtual & Hosted Private Cloud, cioè i servizi infrastrutturali residenti presso fornitori esterni, raggiunge i 933 Milioni di Euro (+15%) mentre la Data Center Automation, ossia la modernizzazione delle infrastrutture on-premises, cresce del +8% per un totale di 680 Milioni di Euro.

L’adozione del Cloud tra grandi imprese e PMI

Nelle grandi imprese l’adozione del Cloud è ormai una certezza e rappresenta la modalità di erogazione del 44% del parco applicativo, in sostanziale bilanciamento con gli ambienti on-premises.

“Superata la prima importante fase di adozione del Cloud, basata prevalentemente sugli approcci più semplici, veloci e meno rischiosi, si è oggi accumulata una consapevolezza e una base di esperienza utile per affrontare le sfide più complesse che inevitabilmente richiedono anche interventi di modernizzazione delle applicazioni core. La ricerca 2022 ha rilevato un rafforzamento della tendenza in atto nel concentrare le attività progettuali in importanti progetti di durata pluriennale capaci di abilitare una più profonda trasformazione digitale”, dichiara Stefano Mainetti, Responsabile Scientifico dell’Osservatorio Cloud Transformation.

Anche il comparto delle PMI, dopo anni di scetticismo, ha recentemente realizzato un passo avanti.

Nel 2022, infatti il 52% delle PMI adotta almeno un servizio Cloud (+ 7 punti percentuali rispetto al 2021) e complessivamente la spesa Cloud delle PMI crescerà quest’anno del +24%, attestandosi a un valore di 351 milioni di euro.

La sostenibilità economica e ambientale del Cloud

La crescente maturità tecnologica sul Cloud delle grandi imprese e l’aumento della complessità dei sistemi informativi hanno portato le organizzazioni a comprendere la necessità di ripensare i propri modelli di governance.

“Per affrontare le nuove sfide di sostenibilità, economica e ambientale, l’ecosistema Cloud dovrà fare un salto culturale e di competenze che deve coinvolgere tutti gli stakeholder. Le organizzazioni dovranno prendere atto di una nuova complessità da gestire ed investire non solo all’interno della direzione ICT, ma anche nelle Line of Business, nello sviluppo di nuove competenze e professionalità. I player dell’offerta, dal canto loro, dovranno mettersi in grado di proporre non solo tecnologie più efficienti, ma anche servizi a valore aggiunto e modelli di relazione e pricing più trasparenti e collaborativi”, dichiara Mariano Corso, Responsabile Scientifico dell’Osservatorio Cloud Transformation.

Ad oggi il 58% delle grandi imprese attribuisce i costi del Cloud in modo centralizzato nell’IT, con un modello poco adatto alla flessibilità e alla logica self-service della nuvola. Inoltre, nonostante l’esistenza di 57 realtà che offrono piattaforme di cost management sul mercato, si registra un’adozione limitata, legata soprattutto a un’insoddisfazione delle aziende della domanda rispetto all’attuabilità degli strumenti in diversi contesti di business.

Solo il 14% delle organizzazioni end user italiane oggi possiede una strategia di Green IT attiva da tempo, intesa come riduzione dell’impatto ambientale dell’IT aziendale, con risultati tangibili, con un ulteriore 21% di realtà che sta iniziando a muovere i primi passi.

Si tratta di un cambio di direzione cruciale in tutti i mercati, la cui rilevanza è oggi acuita dall’intensificarsi della crisi energetica, che impone alle aziende di rivalutare i propri processi operativi e quelli dei partner di filiera. In questo contesto, l’IT rappresenta oggi una fornitura strategica in qualsiasi settore, facendo emergere molte domande legate alla sostenibilità del Cloud, in quanto fondato su infrastrutture energivore.

*L’Edizione 2022 dell’Osservatorio Cloud Transformation è realizzata con il patrocinio di Anitec-Assinform, Assintel e AssoSoftware e in collaborazione con: Aruba Enterprise, Assolombarda, Capgemini, CAST, Deloitte, Google Cloud, TIM, NetApp, SoftwareONE Italia, Storm Reply, Syneto, Var Group, Vodafone Business, WIIT, Cloudera, Deda Cloud, Dell Technologies, Engineering, IRIDEOS, Netsons, Thales, A10 Networks, Aegis Human Consulting Group, Reti, SparkFabrik.