Secondo gli ultimi dati elaborati da CRIF nel mese di aprile sono state circa 933.000 le richieste di moratorie sui finanziamenti rateali contribuite in EURISC, il principale Sistema di Informazioni Creditizie attivo in Italia.

La sospensione dei finanziamenti ha riguardato principalmente i consumatori privati, con quasi 547.000 richieste (rispetto alle 162.000 del mese di marzo), a fronte di 386.222 presentate dalle imprese (erano state circa 73.000 nel mese precedente).

Le richieste di moratoria presentate dalle imprese

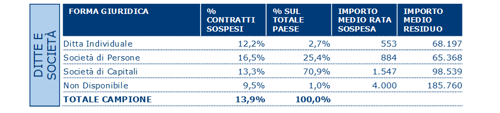

Relativamente al mondo business, nel mese di aprile è stata richiesta la sospensione delle rate per il 13.9% dei contratti di credito.

Inoltre, la dinamica registrata da CRIF fa emergere significative differenze sulla base della dimensione d’impresa: il 70,9% delle richieste sono sono infatti state presentate da Società di capitali a fronte di una quota pari al 25,4% per le Società di persone e del 2,7% per le ditte individuali.

Per altro, per le Società di capitali la rata media mensile sospesa grazie alla moratoria risulta pari a 1.547 Euro a fronte di un importo residuo per estinguere il finanziamento di quasi 100.000 Euro. Decisamente più contenuta la rata mensile oggetto di sospensione da parte delle società di persone, pari a 884 Euro, e delle ditte individuali (553 Euro).

Fonte: CRIF

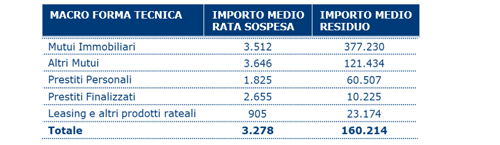

Relativamente alla distribuzione dei contratti per forma tecnica, invece, dallo studio emerge che quasi 2 richieste su 3 si riferiscono a mutui di liquidità, oltre 78.000 sospensioni riguardano i mutui immobiliari, più di 43.000 i prestiti personali, oltre 6.000 i prestiti finalizzati e 17.321 i contratti di leasing e altri prodotti rateali.

Fonte: CRIF

Inoltre, i finanziamenti che sono stati sospesi grazie alla moratoria sono risultati essere mediamente più onerosi in termini di impegno mensile e debito residuo rispetto alla distribuzione dei contratti attivi presenti in EURISC, confermando la necessità da parte delle imprese, specie quelle di minore dimensione o meno capitalizzate, di sospendere il pagamento di rate che rappresentano un impegno significativo.

Entrando nel dettaglio, per i mutui immobiliari per i quali è stata ottenuta la sospensione dei rimborsi la rata media mensile è risultata essere pari a 3.512 Euro mentre l’importo residuo ancora da rimborsare per estinguere il finanziamento è di oltre 377.000 Euro.

Per gli altri mutui la rata mensile dei contratti per i quali è stata ottenuta la moratoria è invece pari a 3.646 Euro, a fronte di un debito residuo di oltre 121.000 Euro, contro i 1.825 Euro dei prestiti personali e i 2.655 Euro dei prestiti finalizzati, per i quali il debito residuo risulta pari a poco più di 10.000 Euro.

Infine, la rata media sostenuta dalla imprese per i leasing supera di poco i 900 Euro, a fronte di un debito residuo di oltre 23.000 Euro.

Fonte: CRIF

Un’altra evidenza interessante che emerge dallo studio CRIF riguarda la distribuzione delle richieste di moratoria presentate dalle imprese nelle differenti regioni del Paese: il 21,9% dei contratti che ad aprile hanno beneficiato della sospensione delle rate riguarda imprese della Lombardia, che precedono di poco quelle dell’Emilia Romagna (il 19,0% del totale), e quelle del Veneto, con l’11,5%.

Queste tre regioni da sole spiegano oltre la metà delle richieste totali e risultano anche quelle più pesantemente colpite dall’emergenza sanitaria. Dietro a queste, a una certa distanza, seguono il Piemonte, che pesa per il 9,2% del totale, la Toscana con l’8,9% e il Lazio con il 4,8%.

Le richieste di moratoria da parte delle famiglie

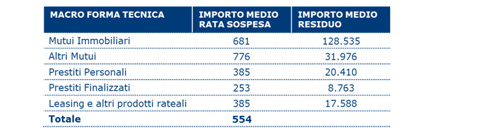

Per quanto riguarda, invece, le 546.740 linee di credito per le quali è stata chiesta la sospensione del rimborso delle rate da parte di privati consumatori, i mutui immobiliari rappresentano il 44% delle richieste, mentre circa 175.000 riguardano prestiti personali.

A seguire, più di 68.000 sono le richieste di moratoria sui mutui di liquidità, 41.270 si riferiscono a prestiti finalizzati mentre le restanti 22.373 a contratti di leasing e altri prodotti rateali.

Fonte: CRIF

Analizzando le caratteristiche delle moratorie nelle varie forme tecniche, per i mutui immobiliari la rata mensile per la quale è stata chiesta la sospensione risultata pari a 681 Euro, mentre l’importo residuo ancora da rimborsare per estinguere il finanziamento è di 128.535 Euro.

Per gli altri mutui la rata mensile dei contratti per i quali è stata richiesta la moratoria è pari a 776 Euro contro i 385 Euro dei prestiti personali e dei contratti di leasing, e i 253 Euro dei prestiti finalizzati.

Fonte: CRIF

Per quanto riguarda l’applicazione della moratoria nelle diverse regioni del Paese, il 14,7% dei contratti sospesi dalle famiglie si concentra in Lombardia, che precede l’Emilia Romagna, che mostra una incidenza del 13,7% sul totale nazionale, e il Piemonte, con il 10,5%. Seguono il Veneto, con un peso del 9,4%, il Lazio con il 9,0% e la Toscana con il 7,0%.

In termini di peso dei contratti sospesi rispetto a quelli attivi, la media nazionale è pari al 2,6%, con un’accentuazione evidente in Trentino Alto Adige, dove il numero di finanziamenti per i quali è stata richiesta la moratoria è addirittura pari all’8,6%. Più alto della media anche il dato relativo all’Emilia Romagna, con il 4,1%, e della Basilicata, con il 3,7%.

Infine, osservando la distribuzione per fasce d’età dei consumatori che hanno richiesto una moratoria, emerge che 1 su 3 appartiene alla generazione dei Baby boomers (tra i 52 e i 66 anni). Il 28,9% dei richiedenti ha, invece, un’età compresa tra 51 e 44 anni, mentre il 18,9% hanno tra 43 e 37 anni.

“Posto che le rate oggetto di moratoria sono contribuite nei SIC dagli intermediari finanziari a importo dovuto pari a zero e che i beneficiari non possono essere segnalati a sofferenza dal momento in cui il provvedimento è stato concesso, la segnalazione della sospensione delle rate darà la possibilità ai soggetti finanziati di referenziarsi adeguatamente dimostrando che la loro affidabilità è elevata e che la sospensione è stata richiesta per far fronte a una temporanea difficoltà dovuta agli effetti della pandemia e non per altre ragioni. Al contempo, sarà fondamentale per prevenire eventuali segnalazioni negative e/o passaggi a sofferenza” – commenta Antonio Deledda, Direttore Credit Bureau Services di CRIF.