Mutui: il rialzo dei tassi risveglia l’interesse per i mutui di surroga che a fine settembre tornano a spiegare 1/5 delle richieste sul canale online

La forte evoluzione degli indici di riferimento, avviatasi nel corso del secondo trimestre 2022, impatta in maniera incisiva il mercato dei mutui, non solo sul fronte offerta, in termini di prodotti e tassi, ma anche lato domanda, in termini di finalità delle nuove richieste di mutuo. In particolare, l’aumento degli indici Euribor a 3 mesi ha prodotto un significativo aumento dell’importo della rata per i privati e le famiglie con mutui a tasso variabile in via di rimborso, spingendoli alla ricerca di nuovi mutui o surroghe a tasso fisso o tasso variabile con CAP per potersi mettere al riparo da futuri e probabili ulteriori aumenti della rata.

È quanto emerge dalla Bussola Mutui CRIF – MutuiSupermarket.it aggiornata al III Trimestre 2022, che sottolinea come gli attesi ulteriori aumenti degli indici Euribor sui prossimi mesi potrebbero portare ad un progressivo ritorno della domanda di mutui con finalità surroga, passata già a spiegare, sul canale online, dal 7% del totale richieste a maggio al 21% del totale richieste a fine settembre.

La crescita degli indici IRS e gli impatti sulle preferenze tassi

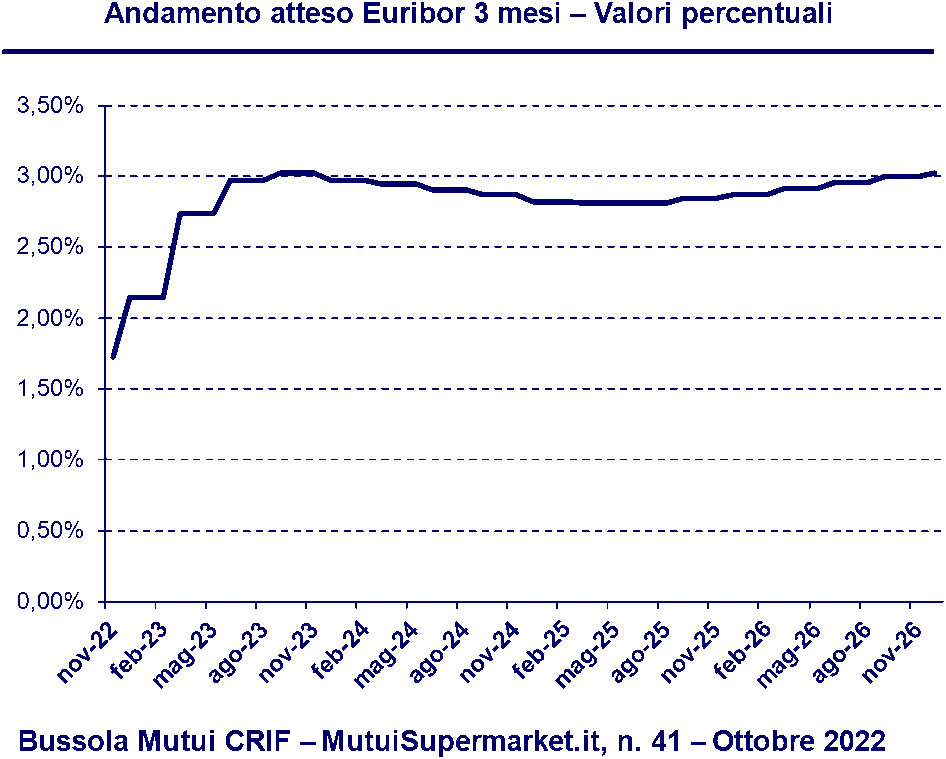

Dopo un primo aumento dell’indice Euribor 3 mesi – passato dal -0,50% medio di marzo 2022 al +1,3% medio di settembre 2022 – l’indice è atteso ulteriormente in crescita nei prossimi mesi.

Osservando le quotazioni dei futures sull’Euribor 3 mesi scambiati al mercato Liffe di Londra, si può evincere l’aspettativa degli operatori di mercato che si attendono un Euribor 3 mesi in crescita sino ad un 3% a novembre 2023. È pertanto ragionevole attendersi che questo ulteriore aumento atteso dell’Euribor 3 mesi – dall’1,35% odierno al 3% potenziale del prossimo anno – potrà indurre un crescente numero di mutuatari con contratti a tasso variabile a considerare una surroga del proprio mutuo verso una soluzione a tasso fisso o a tasso variabile con CAP.

Al contempo anche gli indici IRS continuano il loro trend rialzista avviatosi ad inizio 2021; basti considerare, ad esempio, l’IRS 20 anni, passato dallo 0,39% medio di gennaio 2022 ad un 2,92% medio di inizio ottobre.

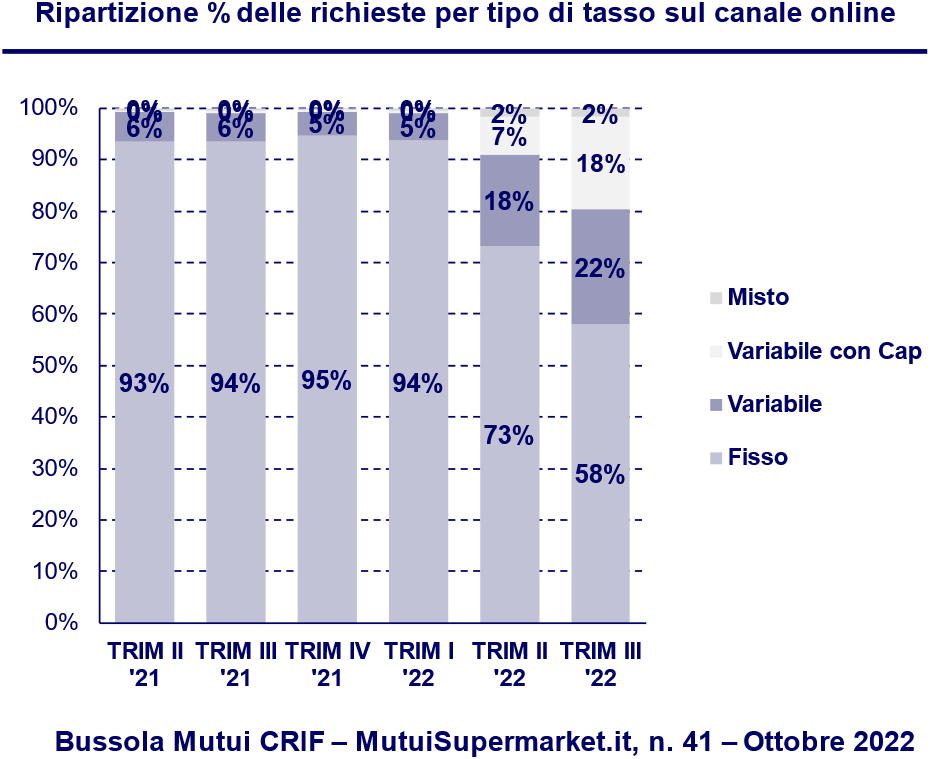

Alla luce dei forti aumenti, di trimestre in trimestre, degli indici IRS – e quindi dei tassi fissi di offerta dagli istituti di credito – una parte sempre più ampia dei nuovi mutuatari valuta come maggiormente conveniente l’opzione di mutuo a tasso variabile o tasso variabile con CAP.

In questo contesto, nel terzo trimestre 2022 il tasso variabile ha aumentato il suo peso al 22% del totale delle preferenze sul canale online – contro il 5% che si registrava nel primo trimestre dell’anno – mentre il tasso variabile con CAP è arrivato a spiegare il 18% delle richieste online, da confrontarsi con lo 0,5% del primo trimestre 2022.

Chi sceglie il tasso variabile o variabile con CAP scommette su un rialzo moderato dei tassi Euribor nel corso dei prossimi trimestri e preferisce approfittare di una rata più ridotta rispetto ad un omologo mutuo a tasso fisso, lasciando pur sempre la porta aperta ad una futura surroga verso un nuovo mutuo a tasso fisso.

L’aumento di popolarità registrato per i mutui a tasso variabile con CAP è da collegarsi anche all’allargamento dell’offerta mutuo da parte di numerosi istituti di credito che hanno rilanciato questa tipologia di mutuo con l’obiettivo di offrire rate più contenute ma con la garanzia che, al crescere dei tassi, tali rate non possano superare livelli contrattualmente predefiniti.

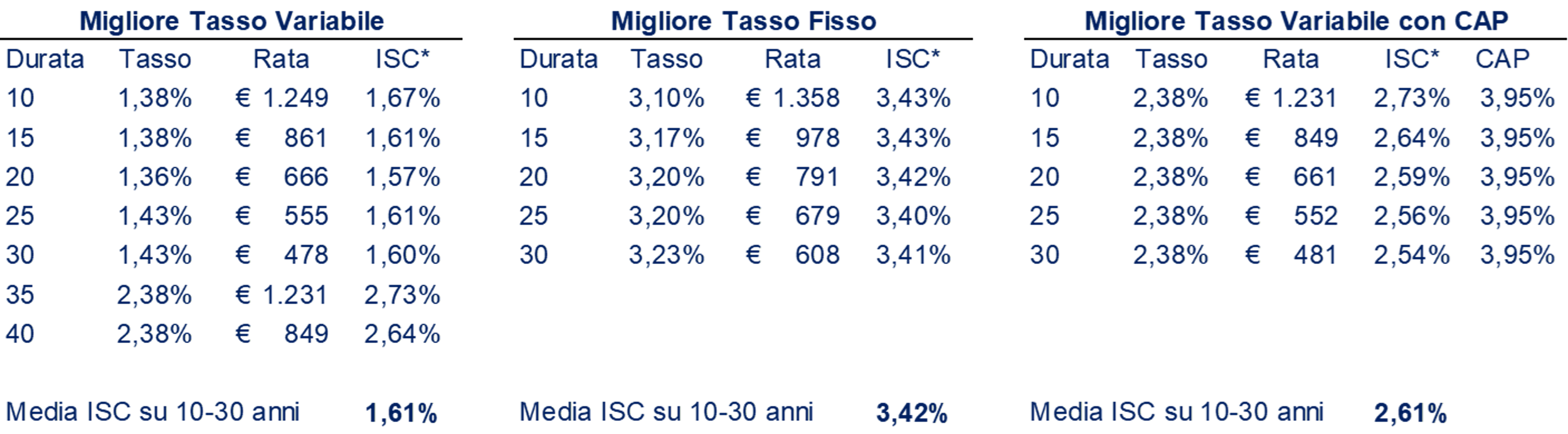

* Indice sintetico di costo calcolato per mutuo acquisto casa importo € 140.000, valore immobile € 220.000, richiedente impiegato 35 anni residente a Milano; Fonte: Bussola Mutui CRIF – MutuiSupermarket.it, n. 41 – Ottobre 2022

Prendendo in considerazione ad esempio un mutuo a tasso fisso per acquisto casa di durata 20 anni – importo € 140.000 e valore immobile € 220.000 – un richiedente di 35 anni può rilevare sul mercato un miglior tasso fisso finito pari al 3,20% e ottenere una rata mensile fissa di 791 euro; per la medesima operazione il miglior tasso variabile con CAP permette di ottenere oggi un tasso del 2,38% con una rata mensile di 661 euro (130 euro in meno per rata), con la garanzia che il tasso non andrà oltre il 3,95%.

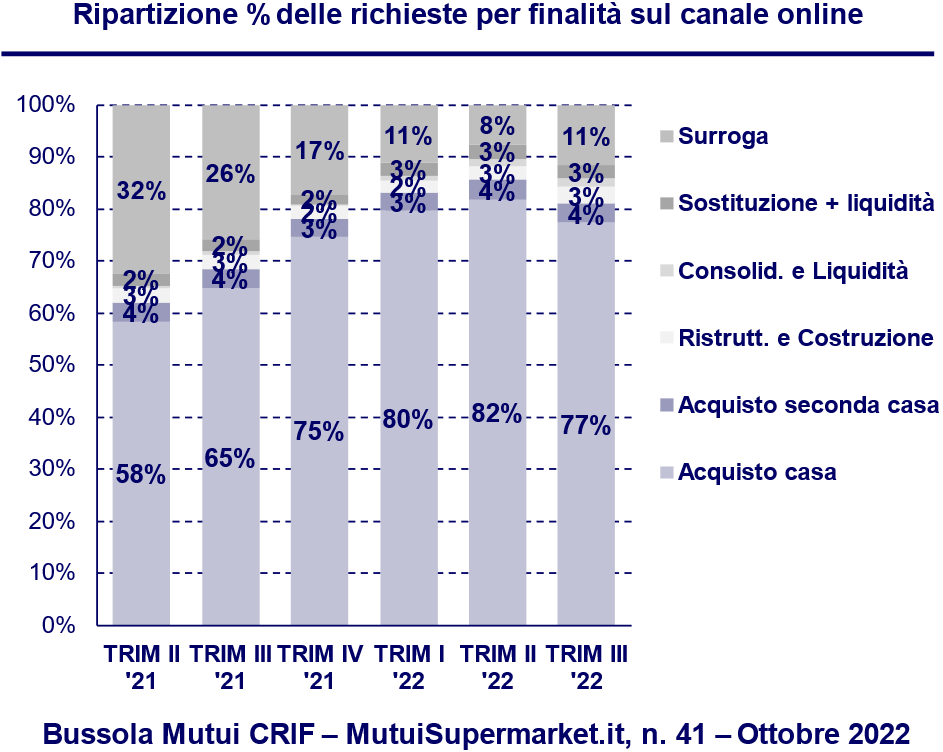

Il ritorno del mutuo con finalità surroga

In questo scenario caratterizzato da una elevata incertezza, nel terzo trimestre 2022 cresce il numero di mutuatari che considera di surrogare il proprio mutuo a tasso variabile, seguendo un approccio cauto e lungimirante volto a ridurre l’impatto futuro del “caro-rata”, naturale conseguenza dell’aumento dei tassi Euribor, in parte già avvenuto nel corso degli ultimi due trimestri e in parte atteso sui prossimi mesi.

In particolare, sul canale online la finalità surroga nel terzo trimestre 2022 arriva a pesare l’11% del totale delle richieste raccolte, contro un 8% del totale rilevato nel secondo trimestre 2022. Se si analizza su base mensile il peso della finalità surroga sul totale delle richieste sul canale online, emerge ancora più chiaramente il trend di crescita: la componente surroga a fine settembre arriva a spiegare il 21% del totale delle richieste sul canale online rispetto al 7% del mese di maggio.

La natura della domanda di surroga osservabile oggi sul mercato è profondamente differente da quella che aveva caratterizzato gli anni 2020 e 2021. Nello specifico, dopo una prolungata fase di stallo, in cui il numero di surroghe si era costantemente contratto in virtù del progressivo ridimensionamento della platea di soggetti per i quali la rottamazione del vecchio contratto era giustificata da tassi fissi prossimi ai livelli di minimo storico, la domanda di surroga odierna risulta essere trainata da mutuatari con mutui a tasso variabile che, a seguito della crescita attuale e attesa degli indici Euribor, sono interessati a mettersi al riparo da futuri aumenti attesi della rata, optando per nuovi mutui a tasso fisso o a tasso variabile con CAP.

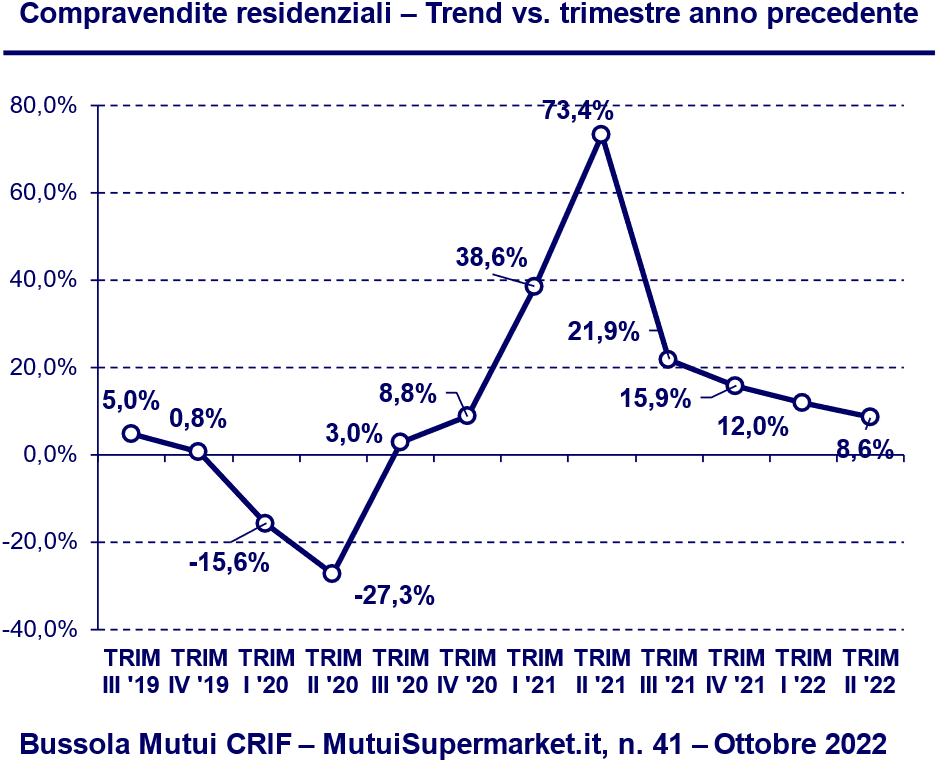

Compravendite residenziali: +8,6% nel secondo trimestre 2022

Se il mercato dei mutui in questa fase presenta luci e ombre, secondo le ultime rilevazioni della Bussola CRIF-MuituiSupermarket il rialzo dei tassi per ora non ha frenato il mercato immobiliare, che prosegue nel percorso di crescita che aveva caratterizzato l’intero 2021.

Nel secondo trimestre 2022 (ultimo dato disponibile), le compravendite residenziali sono ulteriormente cresciute del +8,6% rispetto al corrispondente trimestre 2021, per un totale di circa 219 mila abitazioni compravendute, oltre 17 mila in più rispetto al 2021.

Questo dato conferma la centralità del progetto casa e la solidità della scelta di investimento nella propria abitazione in un contesto di mercati finanziari sempre più caratterizzati da instabilità e volatilità.

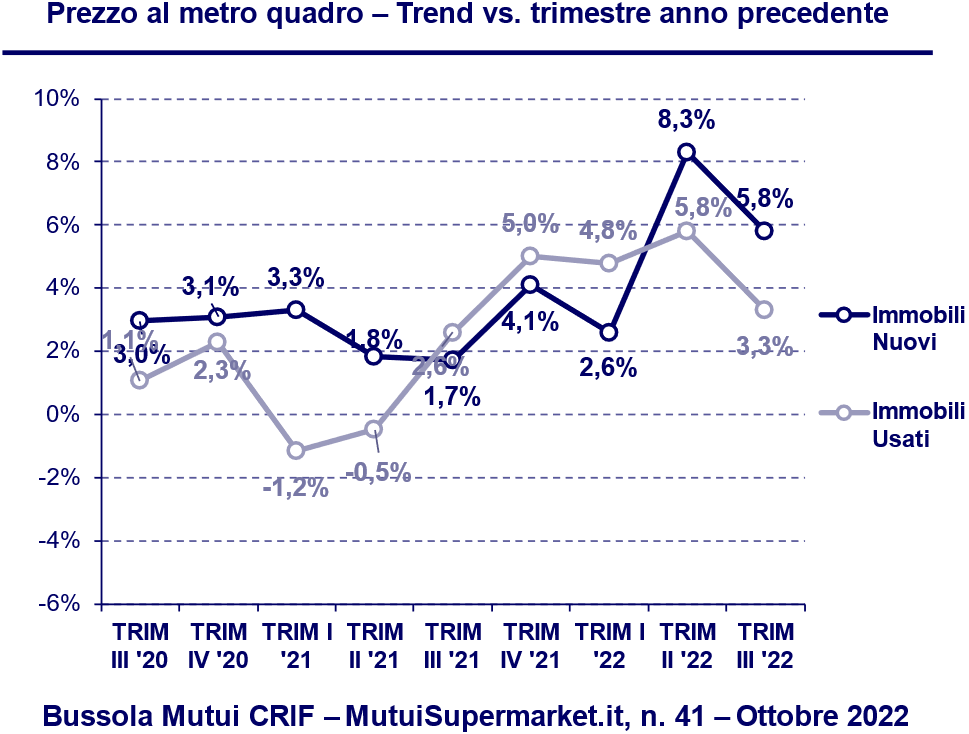

Prezzi degli immobili nel terzo trimestre 2022: +3,3% gli immobili usati, +5,8% quelli nuovi

Per quanto riguarda invece l’andamento del valore degli immobili, nel terzo trimestre 2022 quelli usati registrano una crescita del prezzo al metro quadrato pari al +3,3%, mentre gli immobili nuovi segnano un incremento del +5,8%.

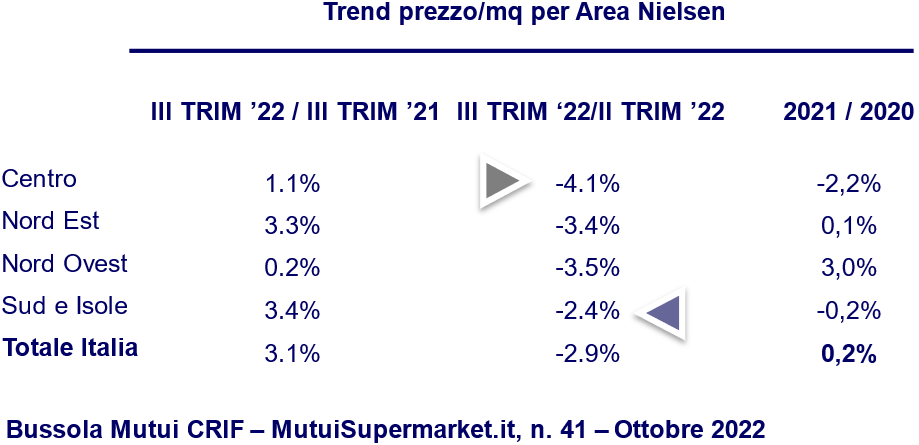

A livello consolidato, nel terzo trimestre 2022 il prezzo/mq degli immobili oggetto di garanzia di mutuo ipotecario registra un aumento del +3,1%.

Analizzando l’andamento dei prezzi a livello territoriale, i maggiori incrementi si rilevano nel Nord Est e Sud e Isole, rispettivamente +3,3% e +3,4%, mentre il Centro e il Nord Ovest crescono in misura minore, rispettivamente +1,1% e +0,2%.

Queste le più significative evidenze che emergono dalla nuova edizione della Bussola Mutui, il bollettino trimestrale firmato CRIF e MutuiSupermarket.it che offre una panoramica aggiornata e completa delle tendenze in atto nel mercato italiano dei mutui residenziali e immobiliare.

“Il forte aumento degli indici di riferimento Euribor sta progressivamente cambiando la natura della domanda di mutuo che stiamo osservando sul mercato in questi mesi. In particolare, il brusco aumento degli indici di riferimento Euribor – cresciuti di quasi un 2% dallo scorso marzo ad oggi – sta portando ad un ritorno della domanda di mutuo con finalità surroga, trainata da privati e famiglie con mutui a tasso variabile che, per sfuggire all’inevitabile “caro-rata” – in un clima inflazionistico che a questo punto tocca in maniera importante anche la rata del proprio mutuo – tornano a valutare la rottamazione del mutuo, sostituendolo con uno nuovo a tasso fisso o a tasso variabile con CAP – commenta Stefano Rossini, Amministratore e Fondatore di MutuiSupermarket.it. In un certo senso, la sensazione è quella di un parziale déjà-vu di quanto successo sul periodo 2006-2008, quando gli indici Euribor aumentarono da poco sopra il 2% ad oltre il 5% e una platea sempre più ampia di mutuatari esistenti ricorse alla surroga del proprio mutuo a tasso variabile verso il tasso fisso, decidendo di bloccare una nuova rata fissa di maggiore importo per proteggersi da probabili aumenti della rata variabile valutati come potenzialmente troppo ampi e rischiosi. In uno scenario in cui l’indice Euribor passa da un -0,55% di marzo 2022 ad un probabile 3% nel corso del 2023, è ragionevole aspettarsi che la domanda di mutui surroga torni ad essere sotto i riflettori, come storicamente sempre successo ogniqualvolta si sono registrati movimenti repentini e ampi degli indici di mercato Euribor e IRS. In questa direzione, il nostro osservatorio online conferma il forte ritorno di interesse per la domanda di mutui con finalità surroga, passata dallo spiegare il 7% del totale richieste a maggio al 21% del totale ad inizio ottobre”.

“Nella prima parte del 2022 le compravendite di abitazioni continuano a crescere, mettendo a segno un incremento del +10% rispetto al primo semestre del 2021. Anche i dati sugli investimenti corporate nei primi 9 mesi dell’anno sono nel segno di un incremento, addirittura superiore al 70% rispetto a quanto registrato nello stesso periodo dell’anno precedente. Ciò a sottendere un sempre forte appeal del real estate nel nostro Paese in tutti i comparti – afferma Stefano Magnolfi, Executive Director di CRIF Real Estate Services -. Gli aumenti dei volumi di scambio si accompagnano poi ad andamenti incrementali anche per i prezzi, frutto anche della componente inflativa, che da anni non si manifestava, oltre che della scarsità di offerta per immobili di qualità e sostenibili.

La crescita del costo del debito, determinata dall’incremento repentino e sostenuto dei tassi, combinata alla crescita dei prezzi, unitamente alla sempre più emergente sensibilità verso le tematiche di sostenibilità ambientale, peraltro concomitante con una crisi energetica di forte entità, accentua la centralità dei mutui cosiddetti ‘green’. Ovvero dei finanziamenti ad immobili nuovi estremamente efficienti per quanto concerne il profilo energetico (Classe A), o ad immobili usati che, grazie ad interventi mirati di riqualificazione, riescono a migliorare del 30% la propria performance energetica, con un conseguente upgrade di due classi. I mutui verdi sono la nuova ed oggi la ancor più interessante frontiera grazie ad un costo inferiore a quelli standard, in virtù di una minore rischiosità degli immobili oggetto di finanziamento. Inoltre rappresentano una conferma del percorso intrapreso nella direzione, imprescindibile, della transizione energetica e della sostenibilità. Ci auguriamo, quindi, che le criticità che attualmente condizionano lo scenario economico e finanziario nazionale e internazionale fungano da stimolo e da volano per accelerare il raggiungimento degli obiettivi di lungo periodo in un’ottica di transizione e sviluppo sostenibile”.