- Le nuove sfide legate all’incertezza geopolitica sorte a seguito del conflitto tra Russia e Ucraina si ripercuotono negativamente sulla crescita dell’economia globale, attesa dell’1,3% nel 2023, a fronte di una crescita media del 2,7% negli ultimi 10 anni e del 3,1% nel 2022.

- L’inflazione ha raggiunto livelli molto elevati a livello globale, la media OCSE attesa per il 2022 è del 9,4%, contro l’1,6% del periodo 2013-2019. Il livello dei prezzi, decisamente più alto rispetto al periodo pre-pandemia, influenza negativamente le prospettive di crescita, anche a seguito della decisa reazione delle banche centrali.

- Il mercato energetico tra le principali sfide globali del momento: dall’inizio del 2019 a fine novembre 2022 si è registrato un aumento dei prezzi del petrolio e del gas naturale rispettivamente del 54% e del 392%, nonostante i recenti ribassi.

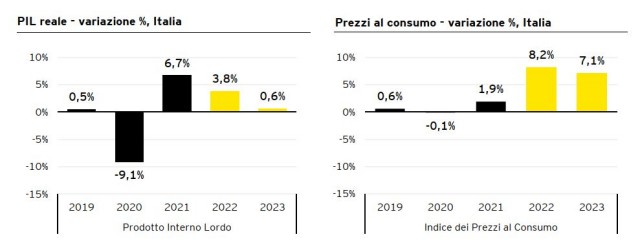

- Per l’Italia le previsioni di EY indicano una crescita del 3,8% nel 2022 e dello 0,6% nel 2023, mentre il tasso di inflazione passerà dall’ 8,2% del 2022 al 7,1% del 2023.

- La crescita economica del Paese sarà accompagnata da un mercato del lavoro in leggera espansione, con una riduzione del tasso di disoccupazione nel prossimo anno appena sotto la soglia dell’8%.

- Il deficit pubblico è stimato al 5% nel 2022 e 4,1% nel 2023, e il debito pubblico proseguire la sua discesa dai picchi della crisi legata alla pandemia, scendendo verso il 145% del PIL, valori comunque ancora molto alti.

Quello che sta per concludersi è stato un anno a dir poco complesso. Dopo la crisi pandemica eravamo convinti di essere sulla via della ripresa, ma la crisi geopolitica e le conseguenze economiche hanno ulteriormente complicato la situazione internazionale e del nostro Paese. Partendo proprio da questo scenario, EY ha deciso di creare una nuova analisi proprietaria, l’EY Italian Macroeconomic Bulletin, che avrà cadenza trimestrale, e approfondirà lo scenario macroeconomico globale, europeo e italiano, tenendo conto delle numerose variabili del contesto attuale (l’evoluzione della guerra in Ucraina, l’andamento dei prezzi dell’energia, l’efficacia della politica monetaria, l’andamento dell’economia cinese e di quella statunitense). L’analisi includerà anche le previsioni sull’economia italiana per i trimestri successivi in relazione a PIL, inflazione, consumi e alle più importanti variabili macroeconomiche, realizzate per mezzo di un modello macroeconometrico proprietario costruito in collaborazione con il Dipartimento di Scienze Economiche (DSE) dell’Università di Bologna.

Lo scenario globale

L’economia globale sta affrontando nuove sfide sul fronte geopolitico: in un mondo in cui la crisi economica legata alla pandemia di COVID-19 lascia ancora le sue tracce, le conseguenze della guerra tra Russia e Ucraina e la relativa incertezza impattano ulteriormente sull’attività economica. Questo contribuirà ad un rallentamento della crescita del Prodotto Interno Lordo (PIL) reale mondiale nel 2023, attesa dell’1,3% nel 2023, a fronte di una crescita media del 2,7% negli ultimi 10 anni e del 3,1% nel 2022. In particolare, uno dei fattori principali di attenzione nello scenario macroeconomico mondiale è il tasso di crescita dei prezzi, mai così alto nei paesi avanzati da decenni a questa parte. Si pensi che la media dell’inflazione nei paesi OCSE attesa per il 2022 è del 9,4%, quasi sei volte la media dell’1,6% del periodo 2013-2019. L’inflazione pesa sulle prospettive economiche perché corrisponde a costi di produzione più elevati per le imprese, ad una riduzione del reddito reale per le famiglie, e perché costringe le banche centrali a politiche monetarie restrittive, con conseguente rallentamento dell’attività economica, al fine di perseguire i loro obiettivi statutari (generalmente identificato in un tasso di inflazione al 2% nel medio periodo).

La sfida principale per l’economia europea e globale negli ultimi mesi è rappresentata dalle tensioni sul mercato energetico. Abbiamo infatti assistito ad un forte aumento dei prezzi dell’energia, principalmente legato alle contromisure portate avanti dalla Federazione Russa come risposta alle sanzioni economiche dei Paesi occidentali in seguito all’invasione dell’Ucraina, e legato al cambiamento delle politiche di approvvigionamento di materie prime energetiche da parte dei paesi europei. I prezzi del petrolio e del gas naturale possono essere presi come riferimento per osservare le variazioni dei prezzi dell’energia: dall’inizio del 2019 a fine novembre 2022 si è registrato un aumento dei prezzi rispettivamente del 54% e del 392%, nonostante i recenti ribassi. La flessione registrata negli ultimi mesi è legata principalmente alla diminuzione della domanda e al clima mite di questo autunno, che hanno permesso di riempire gli stoccaggi in numerosi paesi europei e di calmierare le aspettative di possibili squilibri tra domanda e offerta.

Il ruolo della politica monetaria e le problematiche lungo le catene di fornitura

L’aumento dei tassi di interesse di riferimento, l’incertezza economica ed il termine di alcuni programmi di acquisto di titoli da parte della Banca Centrale Europea (quali il PEPP), hanno comportato un aumento dei tassi di interesse pagati sul debito pubblico, evidenziato dall’analisi dei rendimenti dei titoli di stato italiani a 10 anni. L’aumento registrato avrà un impatto sulle future emissioni di debito pubblico, con un conseguente aumento di pressione sulle finanze dello stato e sulla sostenibilità del debito stesso, che si attesta a valori intorno al 150% del PIL. Nello specifico, si stima che per ogni aumento di un punto percentuale dei tassi di interesse sui titoli di Stato, persistente e uniforme lungo la curva per scadenze, la spesa per interessi crescerebbe di 3 miliardi nei successivi 12 mesi (e di 39,4 miliardi nei successivi 5 anni). Oltre ad un rialzo dei prezzi dell’energia, l’aumento del livello generale dei prezzi è anche legato alle problematiche lungo le catene del valore che hanno caratterizzato l’economia mondiale sin dalla fase acuta della pandemia nel 2020.

Lo scenario europeo ed italiano

Passando da una prospettiva globale ad un focus europeo e italiano, è interessante analizzare i contributi delle singole componenti dell’indice dei prezzi al consumo. Scomponendo l’aumento dell’IPC in Italia, si nota come l’aumento del prezzo dell’energia contribuisca a circa la metà dell’inflazione totale (pari al 11,8% a novembre 2022 rispetto a novembre 2021).

Tassi di inflazione così alti si riscontrano anche nel resto delle economie europee, con Francia, Germania e Spagna che registrano aumenti rispettivamente del 6,2%, 10,0%, e del 6,8% confrontando novembre 2022 con lo stesso mese dell’anno precedente. In riferimento all’indice dei prezzi alla produzione (IPP), negli ultimi mesi si è registrata una significativa inversione di tendenza, che è attesa riflettersi in un calo nei prossimi mesi dell’inflazione al consumo. Guardando al contributo delle singole componenti all’andamento dell’IPC, occorre considerare le caratteristiche di tali componenti in riferimento al peso relativo e alla loro persistenza. Se da un lato la componente che ha subito la maggiore variazione è la componente energetica, si nota come questa abbia un peso complessivo sul totale dell’IPC in Italia pari a circa il 10%, motivo per cui le dinamiche registrate nella componente energetica si riflettono solo in parte nell’IPC.

Commenta Mario Rocco, Partner EY, Valuation, Modelling and Economics Leader: “L’economia italiana ha mostrato una forte dinamicità nei primi tre trimestri del 2022, trainata soprattutto dalla domanda interna dei consumi delle famiglie e degli investimenti, proseguendo lungo il sentiero della ripresa dalla crisi pandemica già iniziato nel 2021. Gli indicatori delineano però una prospettiva incerta per il trimestre in corso e per quelli successivi, come conseguenza dell’elevata inflazione e del suo effetto sul reddito disponibile reale delle famiglie e sui costi delle imprese. In questo contesto, le previsioni di EY indicano per l’Italia una crescita del PIL reale del 3,8% nel 2022 e dello 0,6% nel 2023, mentre si stima che l’inflazione passerà dall’8,2% del 2022 al 7,1% del 2023. I consumi sono attesi rimanere stabili nel corso del 2023 e le esportazioni, anche se in rallentamento, torneranno ad apportare un contributo netto positivo alla crescita. Per quanto riguarda gli investimenti, saranno in crescita ma stimiamo un rallentamento a causa di un quadro economico più debole e incerto e a tassi d’interesse più elevati; il PNRR giocherà un ruolo fondamentale perché il PIL si mantenga su un sentiero di crescita”.

Le previsioni EY sull’economia italiana

Nel terzo trimestre del 2022 si è registrata una crescita del PIL dello 0,5% rispetto al trimestre precedente, e del 2,6% in termini tendenziali (cioè rispetto allo stesso trimestre del 2021). Questo segna il settimo trimestre consecutivo di crescita per l’economia italiana, ma in rallentamento rispetto al secondo trimestre dell’anno. È da notarsi come la forte crescita sperimentata nel 2021 e nei primi tre trimestri del 2022 sia attribuibile a un forte contributo della domanda interna, cioè dei consumi delle famiglie e degli investimenti. La crescita delle esportazioni è stata infatti spesso più che compensata da quella delle importazioni, che ne ha spesso vanificato il contributo netto. Gli investimenti sono stati la componente del PIL più dinamica dall’inizio della ripresa, portandosi ad un livello del 20% superiore rispetto al terzo trimestre del 2019. I consumi delle famiglie hanno mostrato una ripresa vigorosa nonostante viaggino ancora intorno ai livelli pre-pandemia.

Anche sulla base delle informazioni riportate nelle sezioni precedenti e sugli ultimi dati disponibili, è possibile delineare le prospettive per l’economia italiana per i prossimi trimestri. Il modello econometrico di EY stima che il rallentamento della crescita economica sperimentato nel terzo trimestre 2022 sarà seguito da una leggera contrazione nel quarto trimestre, principalmente a causa della significativa riduzione dei consumi delle famiglie, su cui pesa la riduzione del reddito disponibile in termini reali. I consumi sono attesi contrarsi anche nel primo trimestre del 2023, per poi rimanere stabili nel corso del 2023. Queste dinamiche si riflettono inoltre nell’andamento della domanda di beni esteri (importazioni), attesa anch’essa rallentare nel 2023. La crescita delle esportazioni italiane sarà attutita a causa del rallentamento dell’economia globale, ma tornerà ad apportare un contributo netto positivo alla crescita. In riferimento all’indice dei prezzi al consumo, un alleggerimento delle pressioni lungo le catene di fornitura e la riduzione delle pressioni sui prezzi dell’energia porterà ad una riduzione del tasso di inflazione, che rimarrà tuttavia significativamente maggiore rispetto all’obiettivo di stabilità dei prezzi della BCE (2%) e lontano dai livelli pre-pandemia.

Tenendo quindi conto delle precedenti considerazioni, le previsioni di EY indicano per l’Italia una crescita del PIL reale del 3,8% nel 2022 e dello 0,6% nel 2023, mentre si stima che il tasso di inflazione passerà dall’ 8,2% del 2022 al 7,1% del 2023. La crescita economica sarà accompagnata da un mercato del lavoro in leggera espansione, con una riduzione del tasso di disoccupazione nel prossimo anno appena sotto la soglia dell’8%. Il deficit pubblico è atteso attestarsi al 5% nel 2022 e 4,1% nel 2023, e il debito pubblico proseguire la sua discesa dai picchi della crisi legata alla pandemia, scendendo verso il 145% del PIL, valori comunque ancora molto alti. La crescita economica e quella dei prezzi giocheranno un ruolo fondamentale nella riduzione del rapporto debito pubblico/PIL, anche per l’attivarsi di fattori “nominali” (per esempio, un aumento del valore delle entrate tributarie). Le previsioni rimangono soggette ad uno scenario di forte incertezza e presentano quindi importanti rischi, principalmente legati al contesto macroeconomico globale di riferimento, sia al ribasso sia al rialzo.