: gestire il consenso apparente")

La crescita globale dovrebbe mantenersi robusta seppur disomogenea, con una crescente divergenza tra le economie avanzate e quelle dei mercati emergenti.

Nel primo trimestre lo studio prevede che l’incertezza legata alla variante Omicron eroda la crescita del PIL delle economie avanzate di -0,3 %, ma che aumentino le interruzioni nel lavoro e nel commercio globale.

Queste sono alcune evidenze del recente report realizzato da Euler Hermes, società del gruppo Allianz e leader mondiale dell’assicurazione crediti.

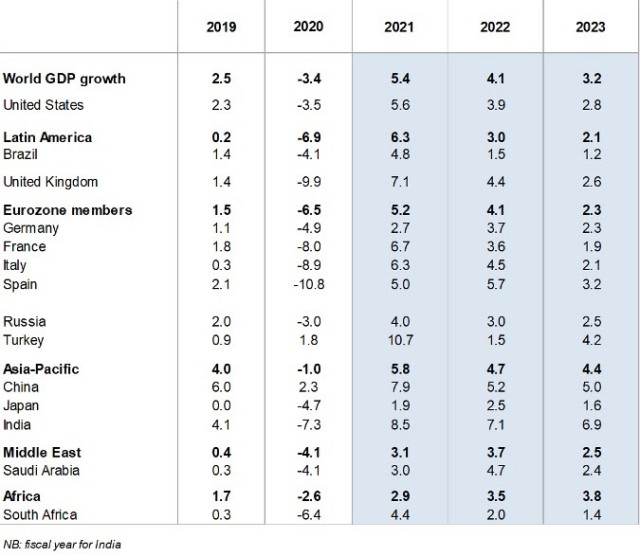

Le economie avanzate continueranno a guidare più della metà della crescita globale del PIL (+2,2% nel 2022 e +1,6% nel 2023), mentre i mercati emergenti restano indietro per la prima volta dalla crisi finanziaria globale. Il PIL mondiale è atteso in crescita del 4,1% nel 2022. In crescita anche nell’Eurozona e negli Stati Uniti rispettivamente del +4,1% e +3,9% e in rallentamento in Cina al +5,2%, a causa delle continue perturbazioni del settore immobiliare e dell’attenzione del governo verso la stabilità finanziaria. Il minor contributo della Cina alla crescita globale del PIL, a partire dal 2015, avrà probabilmente ricadute negative sui mercati emergenti, la cui curva di ripresa sarà più piatta rispetto alle crisi passate.

La previsione di crescita del commercio globale, in termini di volumi, sarà del +5,4% nel 2022 e del +4,0% nel 2023. Nel breve periodo, i focolai di Omicron manterranno elevate le discontinuità di fornitura e le pressioni sui costi.

Nei prossimi due-quattro mesi si prevede che una parte del valore aggiunto perso dai settori più colpiti (le cui possibilità di lavoro da remoto sono scarse o assenti) e la maggiore inflazione legata alla catena di fornitura a causa dei deficit produttivi dalla Cina causino circa un terzo dell’inflazione in aumento a 1,5-2,0% nell’Eurozona, negli USA e nel Regno Unito.

Tuttavia ci aspettiamo ancora una svolta nella seconda metà dell’anno per i seguenti motivi: (i) il raffreddamento della spesa dei consumatori per i beni durevoli, dovuto ai cicli di sostituzione più lunghi e allo spostamento verso comportamenti di consumo sostenibili, (ii) le minori carenze di approvvigionamento grazie al ritorno delle scorte ai livelli pre-crisi o addirittura sopra ad essi nella maggior parte dei settori, (iii) i tempi di consegna più brevi, in quanto una maggiore capacità rende meno pesanti i vincoli di trasporto.

Italia: forte slancio nel breve, ma la sfida è crescere nel lungo termine

“Nonostante le varianti della pandemia, Il governo di unità nazionale guidato da Mario Draghi sta continuando a realizzare i suoi obiettivi, soprattutto per quanto riguarda la tabella di marcia del recovery plan e delle grandi riforme strutturali (ad esempio giustizia, pensioni). Tuttavia, le riforme avviate e gli effetti degli investimenti del Next Generation EU avranno un effetto significativo sulla crescita potenziale solo nel medio termine, con un impatto cumulativo del 2% sulla crescita, a fine 2026”Nel breve periodo, gli indicatori ad alta frequenza segnalano una continua espansione dell’attività economica nel Belpaese, soprattutto nel settore manifatturiero dove il Purchasing Managers’ Index (PMI) ha raggiunto a novembre il massimo storico di 62,8 punti. Poiché la crescita del PIL è chiaramente superiore alla media dell’Eurozona, Fitch ha recentemente aggiornato il rating dell’Italia da BBB- a BBB. Il valore del PIL è attualmente inferiore al livello pre-crisi solo dell’1,4% al pari della Germania, nonostante l’Italia abbia subito una recessione molto più forte nel 2020 (-9,0% contro -4,9%).

Anche se si prevede che tale livello sia raggiunto a metà del 2022, l’Italia probabilmente non riuscirà a colmare il divario di produzione fino al 2023. Le nuove restrizioni sanitarie in risposta alla quinta ondata di Covid-19 potrebbero tagliare la crescita trimestrale di 0,2% nel 4° e 1° trimestre.

Una parte significativa di questi costi potrà verificarsi solo se l’inasprimento delle restrizioni sui viaggi colpirà il turismo. Nei prossimi trimestri i consumi privati rimarranno la principale fonte di sostegno per la crescita grazie al ricorso delle famiglie ai risparmi eccedenti, che provocherà una discesa del tasso di risparmio dal 14% al 10% del reddito disponibile. Secondo le nostre previsioni, la crescita del PIL si attesterà al +4,5% quest’anno, seguito dal +2,1% nel 2023.

Le pressioni inflazionistiche sono rimaste contenute. Secondo le nostre previsioni, quest’anno l’inflazione salirà solo moderatamente al 2,1% (rispetto al 2,0% dell’anno scorso). L’attuale differenziale d’inflazione rispetto alla Germania si avvicina al massimo storico di 1,4pp, che dovrebbe sostenere la competitività relativa dei prezzi del settore manifatturiero italiano, tendenzialmente più elastico di quello tedesco.

Nel 2022 il differenziale dovrebbe rimanere su 0,7pp, giustificato fra l’altro dalla limitata pressione salariale (+0,6% nel 2022), con un tasso di disoccupazione ancora elevato al 9,1% nel successivo anno.

Questo aspetto sarà in parte compensato dalla spesa pubblica, grazie al dispiegamento degli effetti del recovery plan e al mantenimento di una politica fiscale espansiva (-5,6% di deficit nel 2022 e ritorno al -3% previsto non prima del 2025).

Resta da sciogliere il nodo delle elezioni presidenziali, che dovranno garantire al Paese quel percorso di stabilità e fiducia dei mercati, già intrapreso dall’attuale Esecutivo.