: gestire il consenso apparente")

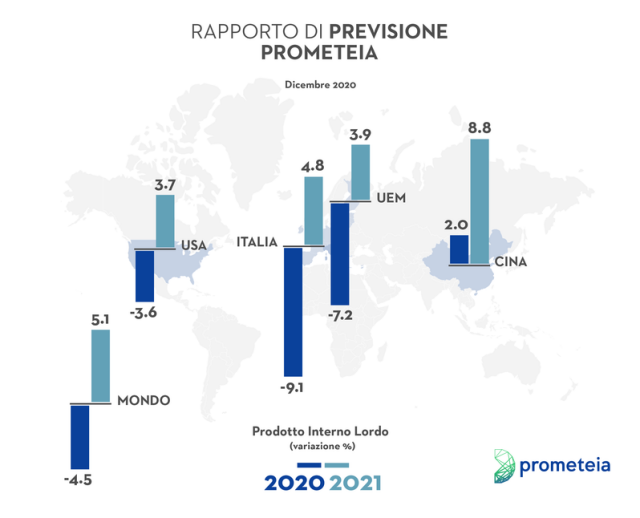

- Pil Italia: -9,1% nel 2020, +4,8% nel 2021

- Pil mondo: -4,5%nel 2020, +5,2% nel 2021

- Commercio internazionale: -9,3% nel 2020, +7,6% nel 2021

In Italia, dopo il calo atteso del Pil nell’ultimo trimestre del 2020 (-3,2%) e nel primo del 2021 (-0,4%), l’attività dovrebbe riprendere in misura più sostenuta a partire dall’estate dell’anno prossimo, grazie anche all’arrivo dei primi fondi del Next Generation EU. Sull’utilizzo efficace ed efficiente dei 209 miliardi a disposizione si gioca la sfida principale dei prossimi anni.

- Pil Italia 2020: -9,1%. Rivista al ribasso la stima per il 2021 a +4,8% (da +6,2% previsto a settembre), a causa della recrudescenza della diffusione del virus e delle difficoltà di implementazione immediata del Next Generation EU approfondisci

- Politica fiscale Italia: 70 miliardi di euro, oltre il 4% del Pil, l’ammontare dei provvedimenti previsti nel 2021, dopo i 108 miliardi spesi nel 2020 (6,6% del Pil) approfondisci

- Next Generation EU. Nel 2021 verranno spesi i primi 24,9 miliardi con un impulso alla crescita di 0,3 punti percentuali sul Pil italiano. Per Prometeia l’Italia riuscirà a spendere l’80% dei fondi a disposizione nel periodo 2021-2023: fondamentale un’implementazione efficiente dei programmi per migliorare la produttività complessiva del Paese approfondisci

- Il rapido progresso dell’economia cinese (Pil 2020: +2%; 2021: +8,8%) ha contribuito a migliorare le aspettative di crescita globale. Negli Stati Uniti (Pil 2020: -3,6%; 2021: +3,7%) sono incerti i prossimi passi dei piani di stimolo alla crescita anche per l’incognita su chi avrà la maggioranza in Senato approfondisci

- Nell’area euro (Pil 2020: -7,2%; 2021: +3,9%), situazione eterogenea tra i Paesi. La Germania tornerà ai livelli pre-crisi a fine 2021. L’Italia nel 2023. Fanalino di coda la Spagna approfondisci

- La Bce, a differenza della Fed, potenzia gli strumenti monetari a sostegno dell’economia. Questo permetterà allo spread Btp-Bund di restare intorno ai 120 punti base per tutto il 2021, per poi scendere sotto i 100 punti base a metà 2023 approfondisci

Italia: Next Generation EU, la sfida dell’implementazione

L’economia italiana ha mostrato una buona resilienza, anche più delle previsioni, nel terzo trimestre 2020. A influire positivamente la politica fiscale, che ha sostenuto i redditi, e quella monetaria comune che ha rafforzato il credito. Ma la seconda ondata porterà con sè un lascito non trascurabile nel 2021. Per questo, e per le difficoltà di implementazione dei fondi del Next Generation EU, Prometeia ha ridotto la stima per il 2021: il rimbalzo sarà del +4,8% (e non del +6,2% stimato a settembre).

Sui 209 miliardi a disposizione dell’Italia, con i primi 24,9 miliardi che verranno utilizzati l’anno prossimo, si giocherà una duplice sfida. Da un lato, i progetti di investimento devono puntare a superare i limiti strutturali che hanno frenato la crescita potenziale dell’Italia, a partire dalla produttività. Dall’altro, è fondamentale l’implementazione. Secondo il Piano Nazionale di Ripresa e Resilienza gli investimenti pubblici arriveranno nel 2023 al 3,4% del Pil rispetto al 2,2% degli ultimi anni: è richiesto uno sforzo straordinario alle amministrazioni pubbliche, nazionali e locali, per portare a termine i progetti.

Secondo Prometeia è prevedibile una realizzazione dell’80% rispetto ai programmi. Il Next Generation EU darà un impulso alla crescita di 0,3 punti percentuali nel 2021, con un impatto positivo cumulato di 1,2 punti percentuali sul Pil dell’Italia a fine 2023 (mezzo punto in meno di quanto stimato a settembre). Se infatti le nuove informazioni ci portano a rivedere leggermente le nostre ipotesi di partenza, allineando il totale delle spese aggiuntive a 120 miliardi di euro (20 miliardi in più rispetto a quanto avessimo ipotizzato in precedenza), è però diversa la composizione: non tutte le spese aggiuntive andranno a investimenti, che pur continuano a essere privilegiati. Di conseguenza, gli effetti moltiplicativi saranno inferiori.

Le risorse impegnate sono comunque ingenti: se le si convoglierà nelle direzioni annunciate, il sostegno alla domanda interna sarà molto importante. Tuttavia, per aumentare in modo permanente la produttività complessiva del paese, il vero vulnus della nostra economia, è necessario che i progetti di investimento finanziati siano mirati a recuperare i limiti strutturali che ostacolano la crescita e realizzare le riforme non ancora attuate, in particolare quella delle amministrazioni pubbliche. Se i progetti selezionati rappresenteranno veramente una spinta alla digitalizzazione, alla qualità dell’istruzione, a una nuova infrastrutturazione rispettosa delle compatibilità ambientali, potrebbero davvero segnare un punto di svolta per l’economia italiana. Altrimenti sarebbe una (ulteriore) grande occasione mancata.

Sul fronte economico-sociale, nel 2020 le politiche di supporto ai redditi hanno sostenuto maggiormente quelli bassi rispetto a quelli alti: le componenti più deboli della popolazione sono anche quelle che hanno sofferto maggiormente gli effetti della crisi, dai giovani alle donne, dai lavoratori low-skill ai piccoli imprenditori.

Il debito pubblico, dopo il picco al 159% del Pil nel 2021 (ben 24 punti percentuali in più rispetto al 2019), calerà al 155% nel 2023, senza tuttavia pressioni sul finanziamento: l’aumento di debito sarebbe infatti integralmente coperto dagli acquisti netti della Bce, soprattutto, e dall’accesso ai prestiti europei, per cui il livello del debito collocato sul mercato privato registrerebbe addirittura una leggera diminuzione nei livelli nominali rispetto al 2019. Condizioni che, insieme all’allungamento della vita media perseguito, si riflettono nel costo medio del debito, che risulterebbe in progressiva riduzione verso il 2%. Il deficit/Pil quest’anno si assesterà oltre l’11%, per poi scendere all’8% nel 2021 e chiudere in media al 5% nel 2022-2023.

Mondo: l’economia internazionale non segue la Cina

Mentre la Cina è tornata a una quasi normalità, Europa e Usa si trovano nel mezzo di una seconda ondata della pandemia. Pechino ha ripreso a pieno ritmo l’attività economica (Pil 2020 +2%), con un ritorno a regime dell’industria nel secondo trimestre che le ha già permesso di recuperare il livello di Pil del 2019.

Negli Stati Uniti (Pil 2020 -3,6%), il lento passaggio di consegne tra l’attuale amministrazione e quella targata Biden, insieme all’incertezza legata alla composizione del Senato – che si conoscerà solo a gennaio – rendono più incerta la politica economica che la nuova amministrazione potrà attuare. Sono stati presentati al Congresso nuovi interventi per 908 miliardi di dollari, ma sarà difficile implementare nuovi capitoli di spesa nei prossimi anni, soprattutto se i Democratici non otterranno la maggioranza in Senato. Il cambio di amministrazione determinerà un miglioramento nelle relazioni internazionali ma non ci sono indicazioni di cambiamenti radicali nel breve periodo sul protezionismo commerciale. Gli scambi internazionali (2020 a -9,3%) hanno visto un’accelerazione nei mesi estivi, soprattutto a vantaggio della Cina e dei suoi partner.

Se il paese del Dragone ha già recuperato il livello di Pil pre-crisi e gli Stati Uniti lo raggiungeranno nel 2021, l’eurozona raggiungerà questo traguardo solo nel 2022 e con una elevata eterogeneità. La Germania, che quest’anno ha messo in campo risorse per 4,7 punti percentuali di Pil e liquidità per 19,6 punti, pur beneficiando dei fondi europei in misura più limitata, è prevista recuperare il livello pre-crisi entro il 2021. Dal lato opposto la Spagna che, tra i maggiori beneficiari dei fondi europei insieme all’Italia, al 2023 non avrà recuperato i livelli pre-crisi.

Il quadro relativo ai paesi emergenti è variegato (Pil 2020 -3,6%). Mentre alcuni stati, soprattutto in Asia, presentano buone prospettive di ripresa, molti altri – soprattutto in Africa e Sud America – sono appesantiti da rilevanti debiti pubblici, che ne mettono a rischio la stabilità macroeconomica.

Sul fronte delle politiche monetarie, il cambio di strategia della Fed permetterà all’inflazione di superare la soglia del 2% ma il mancato rinnovo di alcuni piani di finanziamento agevolato alle imprese potrebbe peggiorare le condizioni di liquidità, in caso di instabilità sui mercati. La Bce ha indicato la possibilità di tempi più lunghi per uscire dall’attuale crisi e la necessità di potenziare gli strumenti a sostegno dell’economia per garantire il funzionamento dei mercati finanziari: l’estensione del Pepp, maggiore di quanto previsto a settembre, e il conseguente allungamento del reinvestimento di titoli fino a fine 2023 garantiranno condizioni favorevoli straordinarie per tutto l’orizzonte di previsione. Il supporto proveniente dai fondi europei fornirà un ulteriore elemento di assicurazione sui mercati e l’effetto espansivo sulla crescita esteso su più anni metteranno in secondo piano, per il momento, i rischi associati alla forte crescita dell’indebitamento pubblico. Lo spread Btp-Bund dovrebbe quindi restare sugli attuali livelli, attorno ai 120 punti base per tutto il 2021, per poi scendere fino a sotto quota 100 a metà 2023.