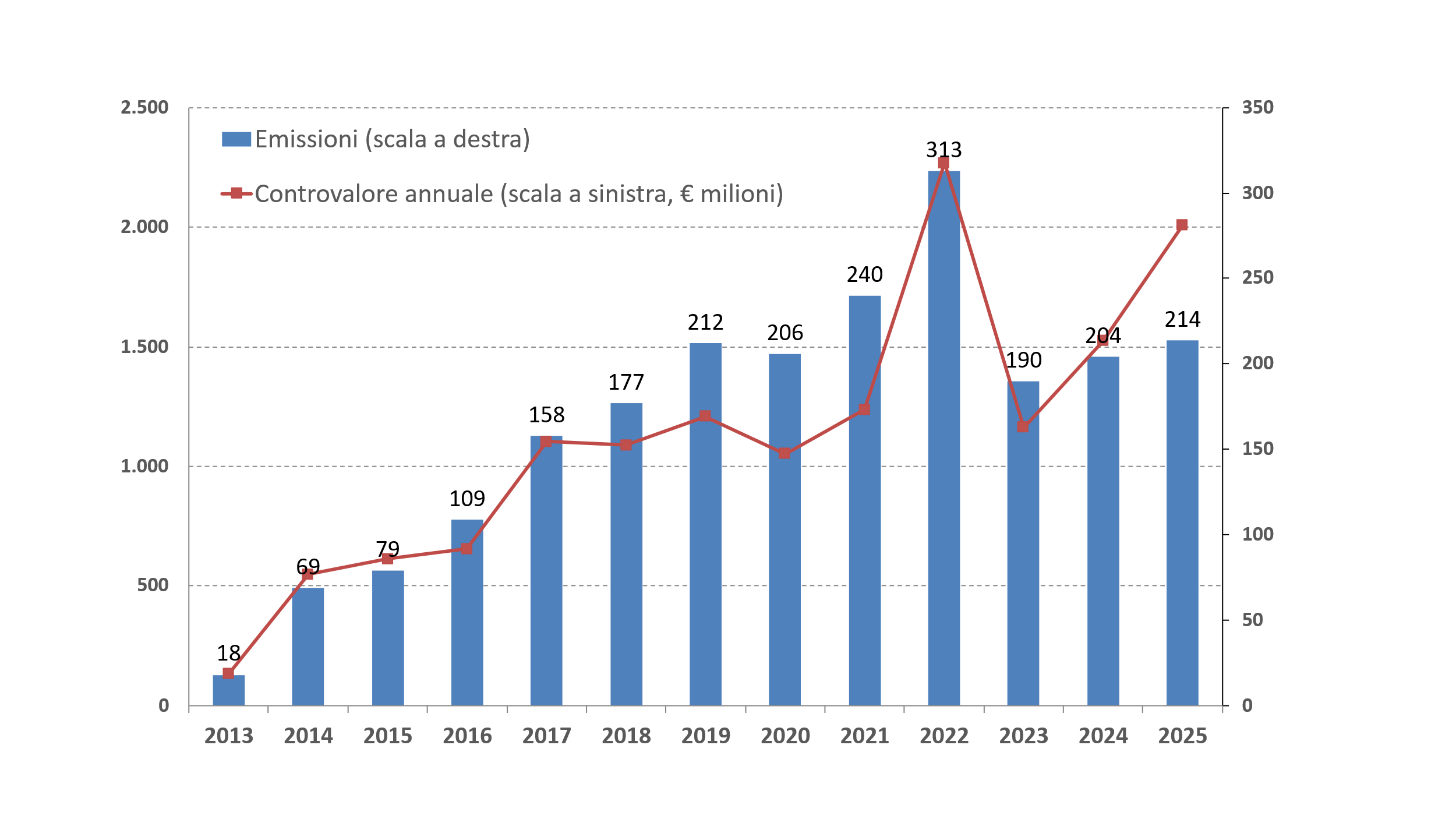

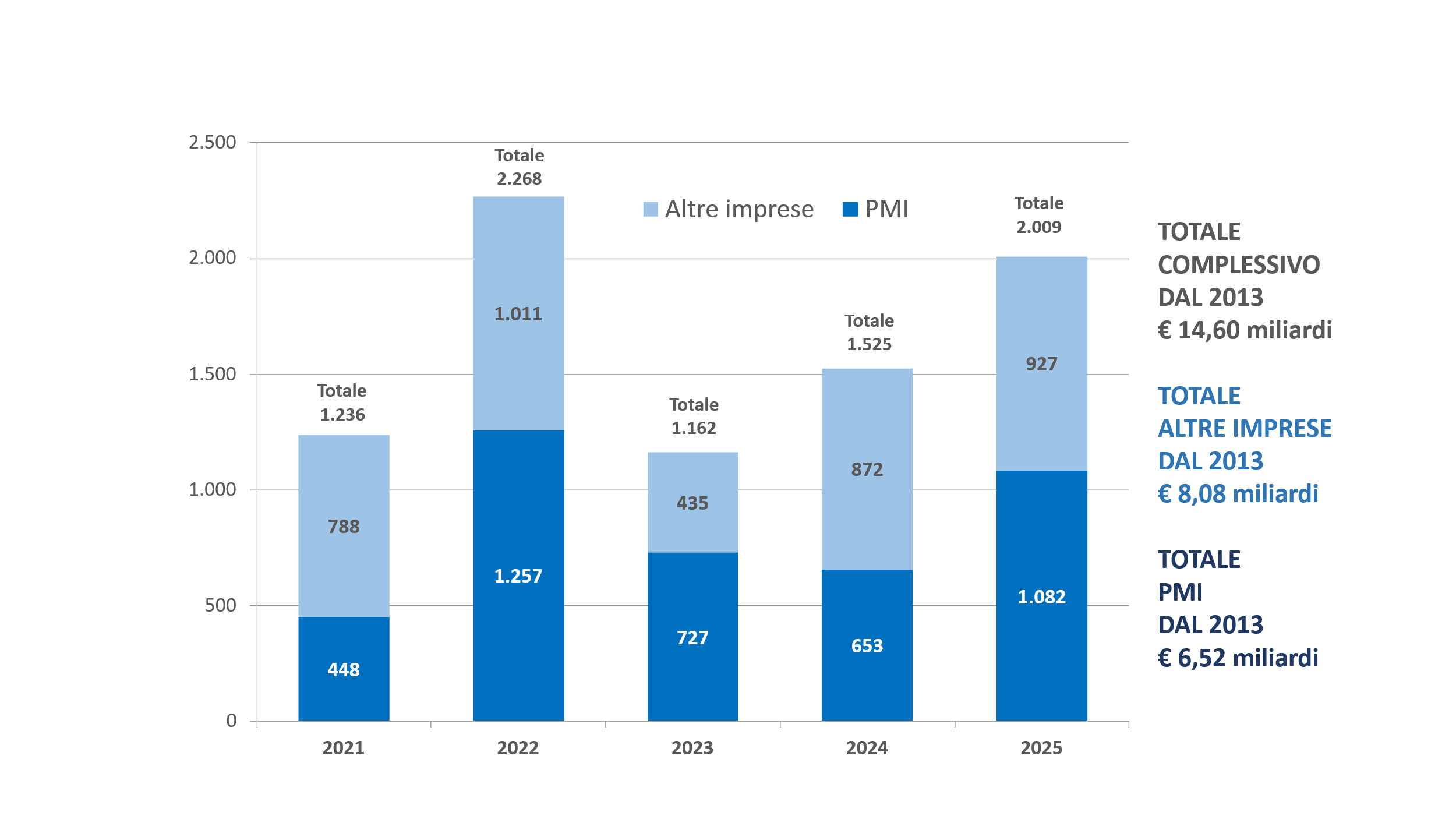

Un ulteriore sviluppo del mercato italiano dei minibond ha caratterizzato il 2025: dopo la battuta d’arresto del 2023, per il secondo anno consecutivo si è registrato un recupero sia nel numero di emissioni (214, +5% rispetto al 2024), sia nel controvalore raccolto. Il 2025 ha contribuito con oltre 2 miliardi di euro (+32%, stessa crescita del 2024) al valore totale di 14,60 miliardi emesso dal 2013 dal campione di 1.468 imprese censite dall’Osservatorio Minibond della School of Management del Politecnico di Milano, che aveva previsto la ripresa. Il contributo delle sole piccole e medie imprese, che ha ripreso a crescere, è stato pari a 146 emissioni, per una raccolta di oltre 1 miliardo di euro, superando le grandi aziende che nel 2024 avevano invece fatto la parte del leone. Da record anche l’incremento del controvalore, che nel secondo semestre ha toccato i 9,58 milioni di euro di media. In calo invece le emissioni e la raccolta di minibond ESG.

“Riteniamo che nei prossimi mesi il mercato italiano dei minibond possa svilupparsi ancora di più, soprattutto in uno scenario di ulteriore riduzione dei tassi di interesse – commenta Giancarlo Giudici, responsabile dell’Osservatorio e del Report Minibond 2026 (dodicesima edizione), presentato oggi con la partecipazione delle numerose società partner -. Occorre però l’arrivo di nuovi player specializzati che riescano, da una parte, a intercettare capitali in cerca di rendimenti e dall’altra a supportare le PMI nella raccolta di capitale finalizzata alla crescita, soprattutto in quelle regioni del Paese dove i minibond sono ancora poco conosciuti”. Una novità che a breve potrebbe contribuire allo sviluppo è la possibilità di richiedere il supporto del Fondo di Garanzia dello Stato (fino all’80%) anche per i titoli collocati attraverso le piattaforme di crowdfunding.

Flusso temporale delle emissioni di minibond (sotto € 50 milioni) dal 2013 al 2025 e controvalore annuale

Il 2025 è stato caratterizzato da luci e ombre: da un lato i mercati finanziari hanno beneficiato di una riduzione dei tassi di interesse e di un ciclo borsistico ancora una volta favorevole, dall’altro l’economia reale italiana è rimasta stagnante, con una produzione industriale ferma al palo, e lo scenario geopolitico internazionale, incerto e volatile, non ha giovato. In tutto questo, l’offerta di credito da parte delle banche italiane verso le società non finanziarie è stata abbastanza stabile, ma con una ulteriore contrazione nei confronti delle PMI. La raccolta sul mercato mobiliare attraverso le obbligazioni è rimasta sostenuta e in termini lordi ha toccato il massimo degli ultimi 10 anni (76,76 miliardi di euro).

Flusso temporale del controvalore di emissioni di minibond (in milioni di euro) suddiviso fra PMI e grandi imprese

Le imprese emittenti

Per minibond si intendono i titoli di debito (obbligazioni e cambiali finanziarie) di importo inferiore a 50 milioni di euro emessi da società italiane non finanziarie (in particolare società di capitale o cooperative aventi operatività propria) non quotate su listini aperti agli investitori retail, che rappresentano una forma di finanziamento alternativa e complementare al credito bancario per diversificare le fonti e accedere al mercato competitivo degli investitori professionali, per lo più in preparazione di successive operazioni più complesse come il private equity o la quotazione in Borsa.

Con questi parametri, l’Osservatorio ha identificato 196 imprese italiane che hanno collocato minibond nel 2025 (131 sono nuove emittenti, contro le 123 dell’anno precedente), in lieve aumento rispetto alle 174 del 2024. Di esse, 132 (67%) sono PMI. Sono cresciute sia le SpA sia le Srl. Guardando al volume d’affari, sono aumentate le aziende con ricavi fino a 10 milioni di euro, mentre sono calate quelle tra i 25 e i 100 milioni. Il settore più rappresentato rimane il manifatturiero (54 emittenti), seguito dalle holding finanziarie (32), dalle costruzioni (19), dal commercio (17) e dai servizi informatici (12).

Dal punto di vista geografico, la Lombardia rimane il catalizzatore regionale con 84 emittenti su 196 (nel 2024 erano 67), pari al 43% del totale, seguita da Veneto (21, una in più dell’anno precedente) e Lazio (17, cinque in meno), che hanno invertito la loro posizione sul podio. Tre emittenti su quattro sono nel Nord Italia: infatti la classifica prosegue con Piemonte ed Emilia-Romagna (13 aziende), Toscana (9), Trentino Alto-Adige e Campania (8), Friuli Venezia-Giulia (7). Il 2025 ha registrato nuove emissioni e nuovi programmi nell’ambito dei Basket Bond, ovvero progetti di sistema volti ad aggregare le emittenti per area geografica o per filiera produttiva, anche attraverso operazioni di cartolarizzazione: la raccolta ha superato i 300 milioni di euro.

Le emissioni

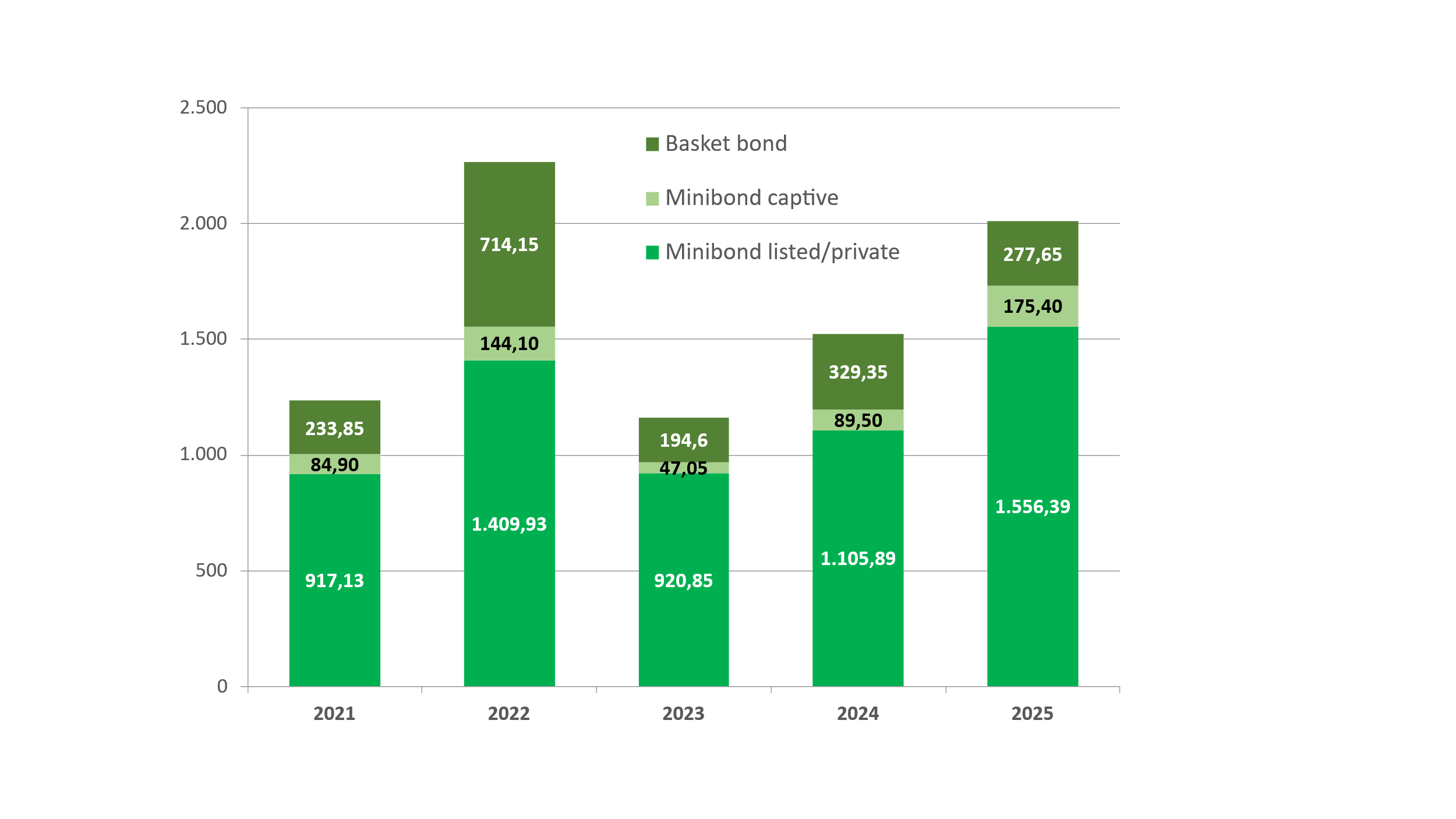

Il database dell’Osservatorio conta ormai 2.189 emissioni di minibond effettuate dal 2013 dalle imprese del campione, che spesso ne hanno condotte più di una, per un valore nominale totale di 14,60 miliardi di euro, 6,52 miliardi dalle sole PMI. Il 2025 ha contribuito con 2,01 miliardi di euro da 214 emissioni (l’anno precedente erano state 208): la componente legata ai Basket Bond è stata di 277,65 milioni di euro, quella delle emissioni captive, cioè originate e sottoscritte da un unico intermediario, di 175,4 milioni, mentre la parte preponderante (1,556 miliardi) è costituita da minibond ‘stand-alone’.

Sono cresciuti leggermente i minibond quotati su un mercato borsistico – 11 titoli su Euronext Access Milan, contro i soli 4 del 2024, e 10 su listini esteri, uno in meno – mentre si conferma che la grande maggioranza dei titoli (90%) non ha un rating da parte di una agenzia autorizzata. Per quanto riguarda la scadenza, la maturity media si è assestata a 5,7 anni, in calo rispetto ai 6,7 del 2024; è scesa la percentuale dei titoli con piano di rimborso amortizing (57% contro 64%), che prevede il rimborso del capitale a rate successive, in contrapposizione alla modalità bullet, con un rimborso integrale alla scadenza.

La cedola continua ad essere indicizzata ai tassi di mercato nella maggior parte dei casi, ma nel 2025 c’è stato un maggiore ricorso alla cedola fissa, che era predominante fino al 2022. In linea con le dinamiche di mercato, l’importo medio dei tassi è sceso dal 9,04% del 2024 al 7,68% del 2025 per il reddito fisso, e dal 6,89% al 6,38% per il variabile. Sono invece saliti dal 23% al 31% i minibond che non prevedevano alcuna garanzia offerta, ma la maggioranza continua a essere coperta da garanzie parziali offerte autonomamente o da soggetti esterni, come finanziare regionali, SACE, FEI, Fondo di Garanzia statale.

Flusso temporale del controvalore di emissioni di minibond (in milioni di euro) dal 2021 per tipologia di operazione

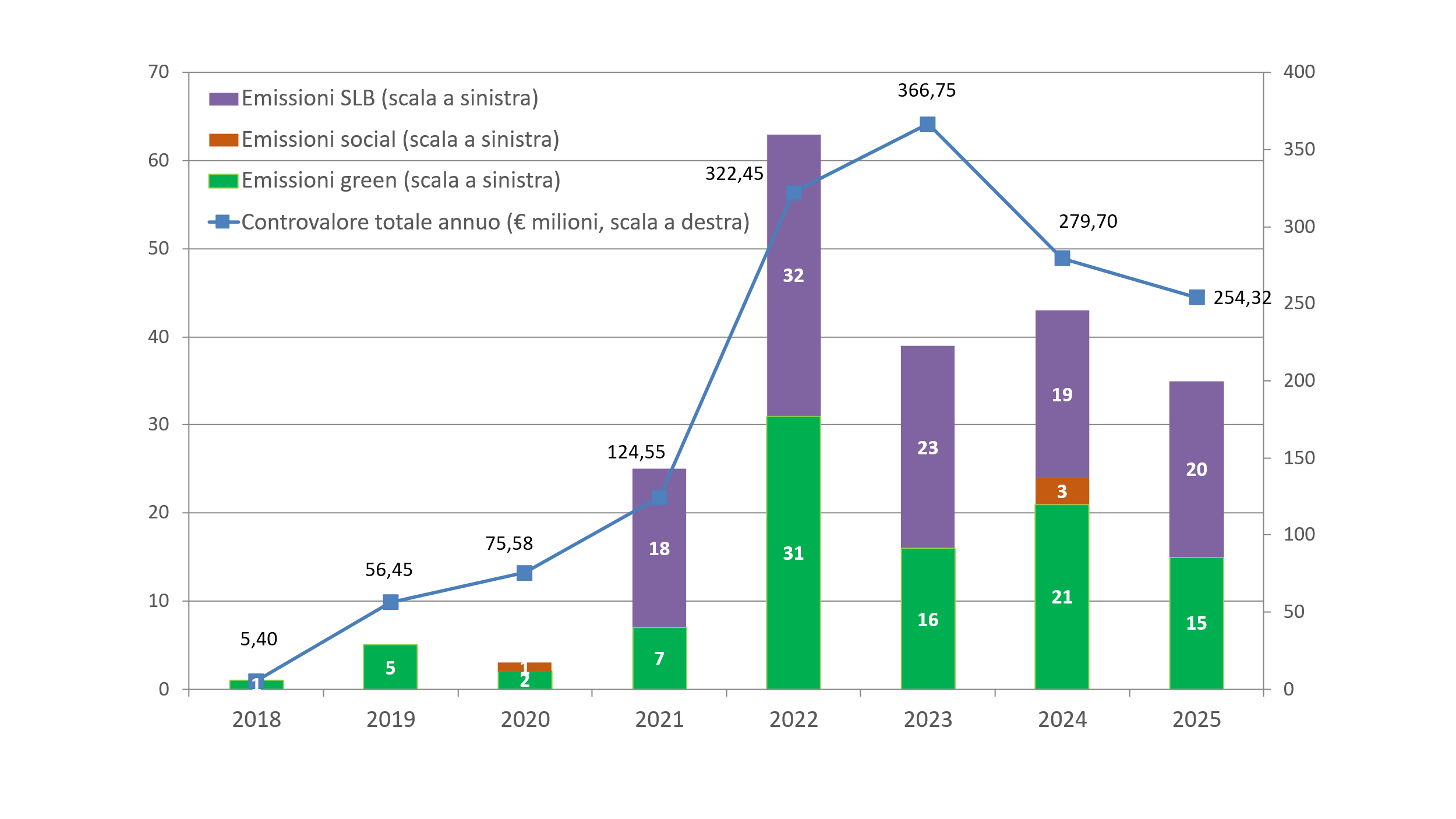

Rispetto alla motivazione del collocamento, si è notato un incremento delle operazioni finalizzate ad acquisizioni, mentre sono calati gli obiettivi di crescita interna (anche se rimangono i più frequenti) e i progetti con impatto ESG. Non a caso, probabilmente sulla scia delle priorità dettate dall’agenda dei mercati, si è visto un calo delle emissioni e della raccolta di minibond ESG (green e sustainability-linked), per un totale di 35 collocamenti e 254,32 milioni di euro all’attivo.

Flusso di minibond green, social e sustainability-linked: numero e controvalore di raccolta annua (milioni di euro)

Anche quest’anno il Report si chiude con un aggiornamento sugli attori che popolano la filiera dell’industria italiana dei minibond – dagli advisor agli arranger, dagli studi legali alle rating agency, fino agli investitori specializzati – e con la descrizione di diversi casi di studio di aziende emittenti.

I player del settore che hanno contribuito alla ricerca sono ADB Corporate Advisory, Banca Finint, Banca Valsabbina, Cassa Depositi e Prestiti, Cerved Rating Agency, Gruppo Frigiolini & Partners Merchant, Hogan Lovells, Mediocredito Centrale, Mediocredito Trentino-Alto Adige, Modefinance, Sella Investment Banking, Borsa Italiana, Innexta, BeBeez.