, con 35 milioni di consumatori digitali")

Il Decreto legge n. 129/2020, pubblicato nella Gazzetta Ufficiale n. 260 del 20 ottobre 2020, recante “Disposizioni urgenti in materia di riscossione esattoriale”, ha differito al 31 dicembre 2020 il termine “finale” di sospensione dell’attività di riscossione, precedentemente fissato al 15 ottobre 2020 dal “Decreto Agosto”.

Di seguito vengono riepilogate le misure già introdotte in materia di riscossione dai provvedimenti normativi emanati nel periodo di emergenza sanitaria (DL n. 18/2020 “Decreto Cura Italia”, DL n. 34/2020 “Decreto Rilancio” e DL n. 104/2020 “Decreto Agosto”), aggiornate con i nuovi termini definiti nel DL n. 129/2020.

A tal proposito, riteniamo doveroso, ad ogni modo, precisare che la data del 10 dicembre, prevista come termine ultimo per il pagamento delle rate (già scadute nell’anno 2020) afferenti i piani della “PACE FISCALE” (rottamazione ter – saldo e stralcio), è stata confermata senza alcuna tipologia di proroga.

Da qui, l’invito ai contribuenti a prestare la massima attenzione verso la data sopra indicata, al fine di scongiurare eventuali inadempienze o ritardi che potrebbero tradursi nella perdita di benefici non poco rilevanti.

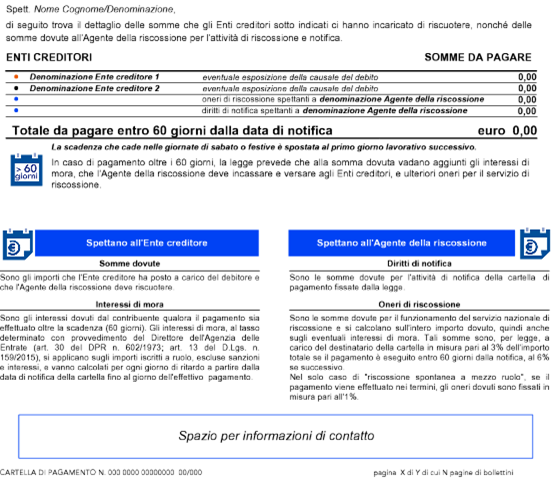

PAGAMENTI CARTELLE, AVVISI DI ADDEBITO E AVVISI DI ACCERTAMENTO

Differimento al 31 dicembre 2020 del termine di sospensione del versamento di tutte le entrate tributarie e non tributarie derivanti da cartelle di pagamento, avvisi di addebito e avvisi di accertamento affidati all’agente della riscossione.

Sono, pertanto, sospesi i pagamenti in scadenza dall’8 marzo (*) al 31 dicembre 2020 che dovranno essere effettuati entro il mese successivo alla scadenza del periodo di sospensione e, dunque, entro il 31 gennaio 2021.

(*) per i soggetti con residenza, sede legale o la sede operativa nei comuni della c.d. “zona rossa” (allegato 1 del DPCM 1° marzo 2020), la sospensione decorre dal 21 febbraio 2020.

PIANI DI RATEAZIONE, EX ART. 19, D.P.R. n. 602/1973

Per i piani di dilazione già in essere alla data dell’8 marzo 2020, e per i provvedimenti di accoglimento delle richieste presentate fino al 31 dicembre 2020, la decadenza del debitore dalle rateizzazioni accordate viene determinata nel caso di mancato pagamento di dieci rate, anche non consecutive, invece delle cinque rate ordinariamente previste.

Per i contribuenti decaduti dai benefici della Definizione agevolata (“Rottamazione-ter”, “Saldo e stralcio” e “Definizione agevolata delle risorse UE”), per mancato, insufficiente o tardivo versamento delle rate scadute nel 2019, rimane in vigore la possibilità, introdotta dal DL 34/2020, di chiedere la dilazione del pagamento (ai sensi dell’art. 19 del DPR 602/1973) per le somme ancora dovute.

SOSPENSIONE ATTIVITÀ DI NOTIFICA E PIGNORAMENTI

Sospensione fino al 31 dicembre 2020 delle attività di notifica di nuove cartelle, degli altri atti della riscossione nonché degli obblighi derivanti dai pignoramenti presso terzi effettuati, prima della data di entrata in vigore del decreto Rilancio (19/5/2020), su stipendi, salari, altre indennità relative al rapporto di lavoro o impiego, nonché a titolo di pensioni e trattamenti assimilati.

Fino al 31 dicembre 2020, le somme oggetto di pignoramento non devono essere sottoposte ad alcun vincolo di indisponibilità ed il soggetto terzo pignorato deve renderle fruibili al debitore; ciò anche in presenza di assegnazione già disposta dal giudice dell’esecuzione.

Cessati gli effetti della sospensione, e quindi a decorrere dal 1° gennaio 2021, riprenderanno ad operare gli obblighi imposti al soggetto terzo debitore (e quindi la necessità di rendere indisponibili le somme oggetto di pignoramento e di versamento all’agente della riscossione fino alla concorrenza del debito).

PAGAMENTI DELLE PUBBLICHE AMMINISTRAZIONI (ex art. 48bis del D.p.r. n. 602/1973) SUPERIORI AD € 5.000,00

Sospensione dall’8 marzo al 31 dicembre 2020 delle verifiche di inadempienza che le Pubbliche Amministrazioni e le società a prevalente partecipazione pubblica devono effettuare, ai sensi dell’art. 48bis del DPR 602/1973, prima di disporre pagamenti – a qualunque titolo – di importo superiore a cinquemila euro.

La sospensione è decorsa dal 21 febbraio 2020 per i soli contribuenti che, alla medesima data, avevano la residenza, la sede legale o la sede operativa nei comuni della c.d. “zona rossa” (allegato 1 del DPCM 1° marzo 2020).

Le verifiche già effettuate sono prive di qualunque effetto se, alla data di entrata in vigore del decreto legge n. 34/2020 (e quindi dal 19/5/2020) che ha introdotto tale previsione normativa, l’Agente della riscossione non aveva notificato il pignoramento ai sensi dell’art. 72 bis del DPR n. 602/1973; per le somme oggetto di tali verifiche, le Pubbliche Amministrazioni e le società a prevalente partecipazione pubblica, hanno potuto quindi procedere al pagamento in favore del beneficiario.

CONSIDERAZIONI CONCLUSIVE (l’insidia nascosta)

Un aspetto molto rilevante che merita delle riflessioni accurate è quello relativo alla sospensione delle rate afferenti piani di dilazioni “in essere” alla data dell’8 marzo 2020, il cui effetto “apparentemente” favorevole nei confronti del contribuente potrebbe, tuttavia, rivelarsi deleterio nel lungo temine.

Alla luce delle previsioni introdotte con il DL “Cura Italia”, in seguito confermate dai vari provvedimenti successivi, il pagamento delle rate afferenti piani di dilazioni in essere alla data dell’8 marzo (e di quelli richiesti ed ottenuti durante il periodo emergenziale: 08.03.2020 – 31.12.2020) è sospeso sino al 31.12.2020.

Allo stesso tempo è stato, inoltre, previsto che la decadenza da un piano di rateazione in corso, si verifica non più con il mancato pagamento di 5 rate (anche non consecutive) bensì a seguito dell’omesso versamento di 10 rate (anche non consecutive).

Dal combinato disposto degli interventi appena citati, emerge che un contribuente ben avrebbe potuto, dunque, sospendere il versamento delle rate contenute in un piano di dilazione concessogli dall’agente della riscossione prima dell’8 marzo 2020, per il periodo che intercorre, giustappunto, tra la data poc’anzi citata ed il 31.12.2020.

Tradotto in termini numerici, significa che le rate sospese (da pagare alla ripresa della riscossione) potrebbero verosimilmente essere pari a 10, se si considerano, difatti, le mensilità che maturano da marzo a dicembre.

Posto ciò, cosa accade al termine del periodo “emergenziale” per il contribuente che ha deciso di usufruire in toto della sospensione oggetto della nostra disamina?

Volendo rispondere in maniera molto semplice, succede quello che potrebbe verificarsi per milioni di contribuenti, ovvero che alla data del 31 gennaio 2021, gli stessi potrebbero trovarsi con 10 rate non pagate e, dunque, vedersi costretti a pagarle tutte in un’unica soluzione – così come previsto dai Decreti sopra richiamati – pena l’inevitabile decadenza dal piano di dilazione in itinere.

Ragion per cui – concludiamo – è raccomandabile, nonostante la norma lo consenta, non abbandonarsi del tutto all’illusorio “favore” concesso dal Legislatore, dal momento che – come minuziosamente esposto nei fatti che precedono – quello che in apparenza potrebbe sembrare un intervento in soccorso del contribuente, rischia, difatti, di diventare per lo stesso un assist verso un clamoroso “autogol”.

Consulenza e difesa tributaria. www.danielebrancale.it