Dalla crisi energetica alla frenata globale

L’attacco militare contro l’Iran e le tensioni nello stretto di Hormuz hanno bruscamente interrotto i segnali incoraggianti con cui si era aperto il 2026, riportando al centro della scena una fragilità strutturale dell’economia globale: la dipendenza dalla stabilità delle rotte energetiche e commerciali.

Le prospettive di crescita mondiale sono in decelerazione, con rischi tutti orientati al ribasso in funzione della durata del conflitto, dei danni alla capacità produttiva e della risposta delle politiche monetarie alla nuova fiammata inflazionistica. Nello scenario di base Prometeia non ipotizziamo una riduzione significativa della capacità estrattiva dei principali esportatori di petrolio, Iran incluso. Ciononostante, una parte dei costi macroeconomici dello shock energetico si materializzerà nei prossimi trimestri: inflazione più alta, condizioni finanziarie più restrittive e deterioramento della fiducia.

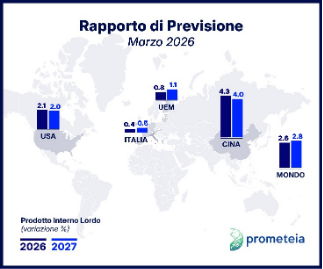

Il costo maggiore in termini di minore crescita ricade sull’Europa, con una revisione al ribasso di 4 decimi di punto per il 2026 rispetto alle stime di dicembre (da +1,2% a +0,8%). Gli USA chiudono l’anno in linea con il 2025 (+2,1%), sostenuti dall’effetto di trascinamento, mentre la Cina conferma un’espansione del PIL al 4,3%, nell’ipotesi di misure aggiuntive a sostegno della domanda interna.

Sul fronte monetario, le attese di ulteriori allentamenti negli USA si stanno ridimensionando, mentre crescono quelle di rialzi dei tassi in Europa e nel resto del mondo – complice il ricordo ancora vivo della sottovalutazione del rischio inflazionistico post-pandemia. Nel nostro scenario, la BCE dovrebbe segnalare l’impegno sulla stabilità dei prezzi con un rialzo di 25 punti base entro l’estate; la Fed, invece, dovrebbe attendere fine anno per un taglio di pari entità, nonostante un’inflazione che supera il 3%.

Negli USA, in particolare, l’autosufficienza energetica non ha schermato il Paese dall’impatto del conflitto: i prezzi della benzina sono saliti di oltre il 30% da fine febbraio, la fiducia delle famiglie è tornata a peggiorare e il mercato del lavoro mostra segnali di debolezza persistente. Inflazione in risalita e incertezza sulla domanda di lavoro frenano i consumi privati, principale fattore di rallentamento del PIL americano nel nostro scenario.

L’Europa affronta questa nuova fase da una posizione più vulnerabile: il calo dell’inflazione era stato il motore della ripresa nel 2025, e il conflitto in Iran lo mette direttamente a rischio. L’aumento dei prezzi internazionali gonfia il costo delle importazioni in un momento in cui le scorte di gas sono a livelli minimi, e la diversificazione delle forniture energetiche avviata dopo l’invasione russa dell’Ucraina non sarà sufficiente ad attutire l’impatto della nuova crisi.

Crescita dimezzata e inflazione in risalita: per l’Italia un 2026 complicato

In questo contesto, la crescita del PIL italiano nel 2026 è rivista al ribasso di tre decimi di punto rispetto alle previsioni di dicembre, da +0,7% a +0,4%. Un’inflazione media vicina al 3% erode il potere d’acquisto delle famiglie, che si ferma ai livelli dell’anno precedente.

Nello scenario di base Prometeia ipotizza prezzi di petrolio e gas che dai livelli elevati delle ultime settimane, anche se lontani dai picchi raggiunti nel 2022, tornano lentamente verso livelli più moderati a fine anno. Simulando tuttavia prezzi che rimangono sugli attuali livelli fino al 2028 (“scenario stabile”), così come prezzi sensibilmente più alti di adesso, in linea con lo shock del 2022 (“scenario peggiore”), si evidenzia come il pass-through sui prezzi interni pesi in Italia più che nella media dell’Eurozona, per la maggiore esposizione relativa al mercato internazionale dell’energia rispetto ai principali partner europei (vedi box di approfondimento allegato).

Il confronto con la crisi energetica passata evidenzia inoltre differenze non trascurabili. I prezzi del gas colpiscono questa volta un ciclo economico già debole – non espansivo come nel biennio 2022-2023. Le famiglie italiane mostrano una doppia fragilità: rispetto alla media dell’area euro e rispetto alla propria situazione di tre anni fa. E, data la debolezza della domanda, le imprese hanno meno spazio per scaricare gli aumenti dei costi energetici sui prezzi finali, il che limita in parte la pressione inflazionistica ma comprime i margini.

E seppure la Commissione Europea valuti misure di sostegno temporanee e mirate, anche lo spazio per la politica fiscale è tornato molto più ristretto: l’Italia è vincolata dalla procedura per disavanzo eccessivo e dalla necessità di non peggiorare la dinamica del debito pubblico. La chiusura dei dati di finanza pubblica per il 2025 ha riservato infatti una sorpresa: l’indebitamento netto si è attestato al 3,1% del PIL, un decimo oltre l’obiettivo. L’uscita dalla procedura – con il rientro del disavanzo sotto la soglia del 3% – è programmata per il 2026, ma limita ulteriormente gli spazi di intervento e condiziona la richiesta della clausola di flessibilità per le annunciate spese militari aggiuntive.

Sul fronte delle imprese, si aggiunge poi l’impatto dei dazi verso gli Stati Uniti ora che sembrano svanire gli effetti del front-loading: un peggioramento della competitività che, pur non drammatico in condizioni normali, pesa in misura maggiore su un’economia che già cresceva poco.

Un sostegno significativo, infine, continuerà a venire dal PNRR, pur alle battute finali: nel 2026 l’attuazione dovrebbe accelerare e il completamento dei progetti in scadenza apporterà un contributo alla domanda aggregata stimato intorno allo 0,3% del PIL. Senza questo impulso, la crescita si azzererebbe.