Secondo un’analisi prodotta da CRIF sulla base delle informazioni contribuite in EURISC, il principale Sistema di Informazioni Creditizie attivo in Italia, nelle prime settimane dopo l’entrata in vigore del decreto ‘Cura Italia’ (nel corso del mese di marzo) le famiglie italiane hanno presentato 162.307 richieste di accesso alla moratoria per la sospensione del pagamento dei propri finanziamenti rateali.

Di queste, circa 65.000 richieste riguardano mutui immobiliari ma sono state più di 55.000 quelle relative ai prestiti personali. A seguire, quasi 19.000 le richieste di moratoria sui prestiti finalizzati, 13.000 quelle sui mutui di liquidità mentre le restanti 10.000 si riferiscono a contratti di leasing e altri prodotti rateali.

Fonte: CRIF

Dallo studio di CRIF emerge anche che i contratti relativi ai consumatori che sono stati sospesi grazie alla moratoria sono mediamente risultati essere più onerosi in termini di rata mensile e debito residuo, confermando la necessità da parte delle famiglie di sospendere il pagamento di rate che rappresentano un impegno significativo rispetto al budget disponibile. Ad esempio, per i mutui immobiliari per i quali è stata ottenuta la sospensione dei rimborsi grazie alla moratoria la rata media mensile è pari a 753 Euro mentre l’importo residuo ancora da rimborsare per estinguere il finanziamento è di 144.600 Euro. Per gli altri mutui la rata mensile dei contratti per i quali è stata ottenuta la moratoria è pari a 882 Euro contro i 384 Euro dei prestiti personali e i 238 Euro dei prestiti finalizzati.

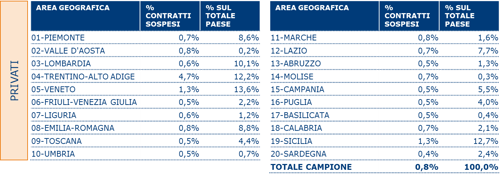

La distribuzione delle richieste per regione

Un’altra importante evidenza che emerge dallo studio di CRIF riguarda l’applicazione della moratoria a livello regionale: fatto 100 il totale nazionale, il 13,6% dei contratti che hanno beneficiato della sospensione delle rate nel mese di marzo riguarda consumatori del Veneto, che precedono quelli della Sicilia, che mostrano una incidenza del 12,7% sul totale, e quelli del Trentino Alto Adige, con il 12,2% malgrado la modesta incidenza dei contratti attivi sul totale. Seguono la Lombardia, con un peso del 10,1% sul totale, l’Emilia Romagna, con l’8,8%, il Piemonte, con l’8,6%, e il Lazio, con il 7,7%.

Ragionando in termini di numerosità dei contratti sospesi rispetto al numero di finanziamenti attivi, la media nazionale è pari allo 0,8%, con un’accentuazione evidente in Trentino Alto Adige, dove l’incidenza è addirittura pari al 4,7%. Più alta della media l’incidenza anche in Sicilia e in Veneto, entrambe con l’1,3%. Perfettamente in linea con la media nazionale l’Emilia Romagna, le Marche e la Val d’Aosta, mentre l’incidenza in Piemonte risulta pari allo 0,7% contro lo 0,6% della Lombardia.

Fonte: CRIF

La corretta contribuzione da parte degli intermediari finanziari delle informazioni sulla sospensione delle rate all’interno dei SIC non solo non determina un peggioramento della posizione debitoria del beneficiario, ma è fondamentale per prevenire eventuali segnalazioni negative e/o passaggi a sofferenza. Al contempo è indispensabile per rendere i consumatori che hanno fatto ricorso alla moratoria eleggibili per una equa e non penalizzante valutazione del loro merito creditizio, scongiurando il rischio che banche e finanziarie, non potendo disporre di informazioni complete e aggiornate, modifichino la loro attitudine a erogare o ad appesantire le condizioni di offerta praticate, ad esempio richiedendo garanzie personali o reali.

“Considerando che le erogazioni di mutui e prestiti vengono accordate dagli istituti anche grazie alle informazioni creditizie contenute nei SIC, senza la disponibilità di dati completi e aggiornati il sistema diventerebbe cieco al punto che CRIF stima che il tasso di finalizzazione di tali richieste per i consumatori finali si ridurrebbe al 25% dell’intera domanda di mutui, mentre il riflesso sui prestiti personali porterebbe l’erogato pari al 34% del totale annuo attuale, che equivale a quasi 12 miliardi di euro. Con impatti devastanti in termini di conseguente aggravamento delle previsioni di calo del PIL, che andrebbe ad inficiare lo sforzo che l’intero Paese dovrà affrontare per far ripartire l’economia dopo la fase emergenziale” – commenta Enrico Lodi, Direttore Generale di CRIF –. “Per questo è indispensabile che i SIC mantengano la visibilità sulla valutazione del merito di credito ante crisi come elemento rappresentativo del livello di solvibilità non condizionato così dalla crisi economica conseguente al diffondersi della pandemia”.

In cosa consiste la moratoria per la sospensione delle rate e che impatti ha su future richieste di credito

Per fornire una informazione chiara e consistente ai consumatori vanno sottolineati alcuni aspetti:

- Le rate oggetto di sospensione sono contribuite nei SIC dagli intermediari finanziari a importo dovuto pari a zero, ergo nulla è dovuto nel mese oggetto di sospensione

- Per i contratti per i quali è stata accordata la moratoria cambia la data di fine rapporto in maniera proporzionale ai mesi di sospensione, ovvero il piano di rimborso viene allungato e le rate sospese verranno restituite al termine della scadenza naturale del contratto

- Viene congelato il conteggio degli eventuali giorni di scaduto già in essere al momento della richiesta della moratoria (fatto salvo il rispetto dei criteri per accedere allo stesso provvedimento), al fine di non deteriorare in alcun modo il merito creditizio del soggetto

- Inoltre i beneficiari delle moratorie non possono essere segnalati a sofferenza dal momento in cui la moratoria gli è stata concessa

- Le misure di sospensione delle rate grazie alla moratoria sono considerate quale evento del tutto neutrale nella storia creditizia del beneficiario registrata nei SIC

- Per future richieste di credito, la sospensione delle rate ottenute attraverso la moratoria non inciderà negativamente e, al contrario, darà la possibilità ai consumatori di referenziarsi di fronte agli intermediari finanziari dimostrando che la loro affidabilità è elevata e che la sospensione è stata richiesta per far fronte a una temporanea difficoltà dovuta agli effetti della pandemia e non per altre ragioni.