Una recessione in condizioni di alta inflazione, definita stagflazione, è un fenomeno che non si registra in Italia da circa mezzo secolo: fu nel 1975 che il PIL segnò un calo del 2,4% mentre l’inflazione era al 16,9%, a seguito degli effetti lungo periodo del primo shock petrolifero.

Il rallentamento del ciclo economico e le tendenze dell’inflazione sono stati al centro del webinar di lunedì scorso, aperto da Vincenzo Mamoli, Segretario Generale di Confartigianato, in cui è stato presentato il 23° report ‘2023, eviteremo la staflazione?’. Qui per scaricare il report.

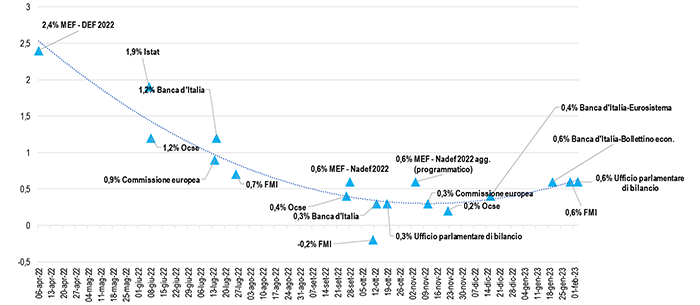

L’analisi dei dati macroeconomici condotta dall’Ufficio Studi, almeno per ora, allontana lo spettro della recessione: in Italia il PIL nel quarto trimestre 2022 scende dello 0,1%, migliorando la previsione di -0,3% di novembre, mentre per il 2023 il Fondo monetario internazionale stima una crescita dell’economia italiana dello 0,6%. Anche in Eurozona era prevista una caduta del PIL dello 0,3%, mentre Eurostat ne ha contabilizzato una stabilità (0,0%).

Il report evidenzia che, nonostante il discreto margine di sicurezza, una maggiore volatilità dei prezzi dell’energia, associata alla vigorosa stretta monetaria, porrebbe rendere più probabile uno scenario meno favorevole. Con il rialzo di 50 punti base deciso la scorsa settimana la BCE ha innalzato i tassi ufficiali di 300 punti base in soli sei mesi, con ricadute sul costo del denaro e la propensione ad investire.

Previsioni PIL 2023 nelle maggiori organizzazioni: trend nel tempo

Var. % PIL nel 2023 – Elaborazione Ufficio Studi Confartigianato su fonti diverse

Il 23° report in sintesi

Nel 2023 si indebolisce la crescita delle economie avanzate con l’Italia in linea con la Francia, mentre ristagna la Germania. Le ultime previsioni di crescita per il nostro Paese si stabilizzano attorno al mezzo punto percentuale e allontanano lo spettro della stagflazione. La politica monetaria restrittiva e il rialzo del costo del credito frenano gli investimenti, una componente di domanda che ha trainato l’economia italiana nella ripresa del 2022, in cui l’Italia è stata la locomotiva dell’Ue. Anche la prospettiva di recessione tecnica appare meno grave, con il calo del PIL nel IV trimestre 2022 meno severo del previsto.

I trend del 2023 sono dominati dall’evoluzione della crisi energetica e della stretta monetaria.

In calo i prezzi gas ed energia elettrica

Sul versante dell’energia, i prezzi del gas e dei energia elettrica sono in calo dopo i picchi estivi, ma restano su livelli ampiamente superiori ai livelli pre-crisi. La bolletta energetica sale a 104 miliardi di euro, toccando il nuovo massimo storico del 5,7% PIL. Si va formando la convinzione che lo shock energetico sia permanente: si apre una era dei prezzi del gas strutturalmente più elevati, esponendo le imprese ad ulteriori problemi di competitività. A dicembre 2022 l’Italia è 1° in Ue per crescita dei prezzi dell’energia elettrica e 2° tra 36 paesi Ocse per crescita dei prezzi dell’energia. Il prezzo del petrolio in euro a gennaio 2023 si stabilizza tornando sul livello di un anno fa e risulta inferiore del 34,1% rispetto al picco di giugno 2022, ma a fine mese in Italia i prezzi dei carburanti sono in salita e permane il decoupling tra prezzo di gasolio e benzina iniziato con guerra in Ucraina.

Rallenta l’inflazione e accelerano i tassi bancari

Con la riduzione dei prezzi delle commodities energetiche, si iniziano ad apprezzare i primi effetti di un rallentamento dell’inflazione che a dicembre 2022 resta alta ma beneficia del calo dei prezzi sui beni energetici: 9,2% per l’Eurozona (era 10,1% il mese prima), inferiore al 12,3% dell’Italia (12,6% il mese prima), influenzata da una più alta inflazione energetica (+65,1% vs. 25,5% Uem). All’alta inflazione, la Banca centrale europea ha risposto con un aumento di 300 punti base dei tassi ufficiali luglio e febbraio 2023. Nonostante al momento non ci siano segnali di una intensa spirale tra prezzi e salari, permane il rischio di una sincronizzazione pro-ciclica con una politica fiscale ‘prudente’. I tassi praticati alle imprese stanno accelerando e solo durante la crisi del debito sovrano si registrò una crescita tendenziale dei più intensa: c’è il rischio di effetti negativi su investimenti, produttività e transizione green e digitale. Costituisce un fattore di freno alla filiera immobiliare, il settore driver della ripresa post pandemia, la salita dei tassi sui mutui per l’acquisto di abitazioni. Per quanto riguarda la dinamica dei prestiti alle imprese, continuano a crescere sostenuti dai Servizi, ma stanno rallentando a causa di minor richiesta a fine di investimento, e a seguito del più alto livello dei tassi di interesse mentre sale la domanda per finanziare scorte e capitale circolante. Cresce la difficoltà di accesso al credito e continuano a peggiorare le condizioni di offerta.

I fattori di incertezza per il 2023

Sulle prospettive per il 2023 incombono alcuni fattori di incertezza: intensità della stretta monetaria, instabilità finanziaria, evoluzione della guerra in Ucraina, dinamica dei prezzi dell’energia, il rallentamento della Cina e i ritardi nell’attuazione del PNRR. Si riduce, ma resta alta l’incertezza delle imprese manifatturiere sull’andamento futuro dei propri affari con un quinto delle imprese esportatrici che registra scarsità di materiali, su quasi una su tre pesa l’influenza negativa di costi e/o prezzi mentre pare migliorare il problema dei tempi di consegna, complice anche il forte calo dei costi del nolo di container dopo l’escalation del 2021.

Produzione manifatturiera in calo congiunturale dello 0,5%, costruzioni aumento congiunturale dell’1,4%

La produzione della manifattura registra un calo congiunturale dello 0,5% nel trimestre settembre-novembre 2022, ma cresce nei primi 11 mesi del 2022, trainata da moda, gioielleria, occhialeria e legno, settori con ampia presenza dell’artigianato che infatti riesce a crescere lievemente di più. Sempre nei primi 11 mesi del 2022, le esportazioni crescono del 20,5% in valore, ma solo dello 0,3% in volume e ciò grazie al 4,3% dei beni di consumo, ad una maggior spinta dai settori a maggior presenza di MPI e dei mercati europei nonché degli USA, terzo partner commerciale del nostro Paese.

La produzione delle costruzioni registra un aumento congiunturale dell’1,4% nel trimestre settembre-novembre 2022 continuando la salita iniziata in estate dopo la frenata in primavera 2022 influenzata da modifiche alle normative su bonus edilizia: tra agli incentivi si segnala che il Superbonus 110% a fine 2022 tocca 62,5 miliardi di euro ammessi a detrazione.

Periodo incerto ma cresce la domanda di lavoro stabile

Il mercato del lavoro nonostante l’incertezza vede salire la domanda di lavoro stabile e 2 occupati permanenti su 3 sono richiesti dalle MPI ed in particolare le Costruzioni si confermano driver del recupero post-pandemia. Le previsioni sulle entrate di lavoratori nelle imprese crescono nel I trimestre 2023 trainate da Manifatturiero (soprattutto Meccanica ed elettronica) e Costruzioni, invertendo la tendenza del IV trimestre 2022. Resta il paradosso di rilevare che sono difficili da reperire il 45,6% delle entrate previste a gennaio 2023, quota che sale a 55,8% per gli operai specializzati e conduttori impianti con particolare difficoltà per Edilizia, ambito meccanico, Legno e Moda.

Turismo in ripresa

Vivace la ripresa del turismo con le presenze in crescita sostenuta grazie soprattutto agli stranieri, ma persiste ancora un ritardo sul livello pre pandemia. La nati-mortalità di impresa nel 2022 mostra un saldo positivo di 48mila imprese soprattutto grazie a Costruzioni e Mezzogiorno.

Prezzi alla produzione, rallenta la crescita ma restano al +10%

I prezzi alla produzione “no energy”, a dicembre 2022 continuano a rallentare la crescita restando sul +10% e fanno registrare il primo calo congiunturale da metà 2020; i prezzi dei prodotti manufatti per l’edilizia seguono gli stessi trend anche se la crescita resta più alta sia nel mese che l’anno.

Politica fiscale

La politica fiscale vede una manovra sul 2023 espansiva ma incentrata sul contrasto al caro energia, mentre lo sforzo fiscale rimane elevato, con un ritorno nel 2025 all’avanzo primario (+0,2% del PIL). Resta in riduzione il rapporto debito/PIL, che è atteso al 144,6% nel 2023. Si segnala che lo shock da pandemia sul debito ha portato in Italia ad un incremento pro capite più contenuto rispetto alla media Uem, a Francia e alla Germania.

Focus sulla riqualificazione del patrimonio edilizio ed efficienza energetica

Il 23° report propone un focus su riqualificazione del patrimonio edilizio ed efficienza energetica che nel 2021 ha visto una spesa per il rinnovo di edifici residenziali di 75,1, miliardi di euro di cui il 62,8% di riqualificazione collegata ad incentivi. L’analisi del patrimonio immobiliare e delle scelte di tipologia di immobili degli italiani, evidenzia un maggior consumo di energia in abitazioni unifamiliari e i dati desunti dalle richieste di rilascio di attestati di prestazione energetica mostrano che ben tre quarti delle abitazioni residenziali sono nelle tre classi energetiche peggiori E, F e G che saranno oggetto di miglioramento nel prossimo decennio secondo le linee della proposta di direttiva europea sulla prestazione energetica nell’edilizia.

Focus territori

Il report è arricchito da un ampio focus territoriale, curati dell’Osservatorio MPI di Confartigianato Lombardia, in cui sono illustrate le evidenze a livello regionale e provinciale, ove possibile per disponibilità del dato, su attivazione del valore aggiunto collegata al Superbonus 110%, profilazione green degli edifici, previsione del PIL 2023, inflazione totale e inflazione di elettricità, gas e altri combustibili, esclusi carburanti per il trasporto, tempi di pagamento dei Comuni, trend domanda di lavoro al primo trimestre 2023, difficoltà di reperimento per totale imprese e artigianato, andamento dell’occupazione media degli ultimi 12 mesi rispetto al pre-pandemia (2019), demografia d’impresa e cybersicurezza.

{kind=link}