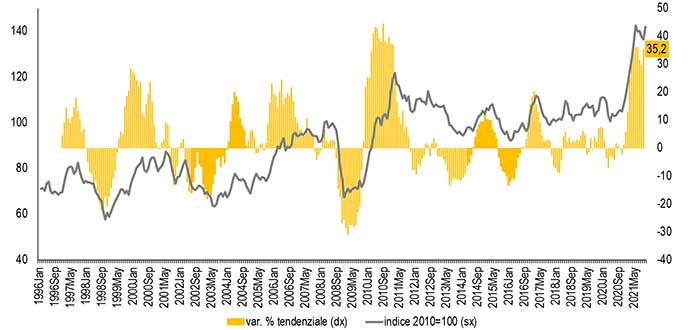

La ripresa in corso sta determinando un incremento degli ordinativi e dei ricavi, ma la caotica situazione delle filiere globali si riverbera sui prezzi degli input produttivi e dell’energia, che stanno salendo a ritmi di cui non si ha memoria. Le attese sugli ordini delle imprese manifatturiere sono sui massimi degli ultimi quattro anni, mentre il fatturato dei primi 8 mesi del 2021, in volume, si colloca sopra del 2,5% al corrispondente periodo del 2019. Salgono le tensioni sui costi: i prezzi delle commodities non energetiche a ottobre salgono del 30,8% – che determina uno shock sui costi delle MPI valutato in 46,2 miliardi di euro – mentre prosegue l’escalation dei prezzi dell’energia.

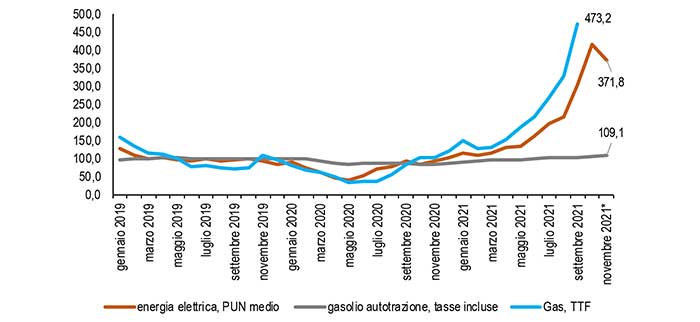

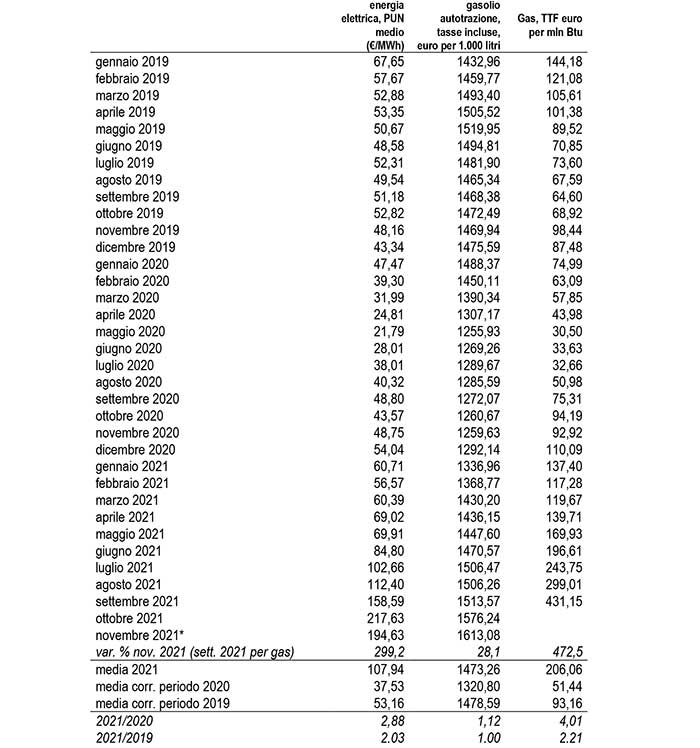

Il trend delle commodities energetiche – Il Prezzo Unico Nazionale dell’energia elettrica a novembre 2021 è 4 volte il livello di anno prima; le recenti stime di Terna indicano “un aumento del costo della bolletta elettrica da circa 40 miliardi a 80 miliardi di euro su base annua”.

A inizio novembre il prezzo del gasolio per autotrazione alla pompa sale del 28,1% su base annua, tornando su livelli che non si registravano da settembre del 2014. I prezzi del gas naturale sembrano fuori controllo. A settembre 2021 il prezzo del TTF – il Title Transfer Facility è punto di scambio virtuale dei Paesi Bassi, mercato del gas naturale di riferimento per il mercato europeo – è 5,7 volte rispetto ad un anno prima. La bolla del gas sarà destinata a sgonfiarsi, ma solo parzialmente: l’ultimo Bollettino economico della Banca d’Italia indica che “alcuni fattori di medio termine – la crescita della domanda globale di gas e la diminuzione della produzione europea – suggeriscono che parte dell’incremento delle quotazioni possa divenire permanente.” Valutando l’evoluzione del prezzo sulla base delle quotazioni dei futures, si stima nel 2022 un prezzo medio del gas circa 3,6 volte quello del 2020. Le imprese manifatturiere sono in difficoltà a soddisfare contratti di vendita che non hanno incorporato lo shock dei costi energetici: si assiste al paradosso della sospensione di produzioni altrimenti in perdita, con i cassetti degli ordini pieni. I contratti di acquisto a prezzo fisso delle commodities energetiche si andranno a rinegoziare su livelli di prezzo triplicati. L’analisi dell’Ufficio Studi nell’articolo ‘Rischio stop produzioni con cassetti ordini pieni: il paradosso del caro-energia’ pubblicato questa settimana su QE-Quotidiano Energia.

Le cause della turbolenza dei prezzi – Dietro alla accentuata dinamica dei prezzi e alla rarefazione degli input produttivi si celano fattori strutturali e congiunturali, in gran parte determinati da interruzioni e asincronie nelle catene globali del valore causate dalla pandemia. La ripresa in Cina si è concretizzata prima rispetto agli altri paesi colpiti dal Covid-19, mentre i container si accumulavano in porti di altri paesi a causa del lockdown. Si sono più che triplicati i costi dei noli marittimi dall’Asia. Hanno influito fattori temporanei come l’interruzione del Canale di Suez e la manutenzione di impianti e gasdotti. L’accelerazione della transizione ecologica ha fatto salire la domanda di gas di economie utilizzatrici di carbone, mentre con il maggiore utilizzo di fonti rinnovabili sale la richiesta delle commodities necessarie per la produzione di impianti fotovoltaici ed eolici. Gli ambiziosi target sulle emissioni dei paesi consumatori condizionano i piani di lungo termine per l’esplorazione di giacimenti di idrocarburi. Salgono gli acquisti della Cina di GNL. Le tensioni di prezzo sul gas si trasmettono sul mercato dell’energia elettrica, dato che l’Italia usa questa fonte per produrre il 48,3% dell’elettricità, a fronte del 14,9% della Germania e al 6,9% della Francia. La ripresa, trainata dagli investimenti in costruzioni, accentua la domanda di vetro, calcestruzzo, mattoni e refrattari, la cui produzione è energy intensive. Il limitato periodo temporale di utilizzo di superbonus e bonus facciate anticipa la domanda e rafforza ulteriormente la spinta sui prezzi. Last but not least l’influenza dei fattori climatici, quali un inverno freddo e una estate calda.

Le banche centrali ritengono che la spinta sui prezzi al consumo – sul tema la nostra recente analisi – associata al caro-commodities abbia un carattere temporaneo. Se questo non fosse, si avrebbe una accelerazione del tapering monetario e un rialzo dei tassi d’interesse che, insieme alla riduzione del potere di acquisto delle famiglie, frenerebbe la domanda per investimenti e consumi, rallentando la riduzione del rapporto tra debito pubblico e PIL, il vero tallone d’Achille della nostra economia. In parallelo, gli effetti sulla politica fiscale sono significativi, a seguito degli interventi per contenere il caro bollette di imprese e famiglie.

In conclusione, dopo nel futuro post-pandemia si delinea il rischio di prezzi strutturalmente più elevati dell’energia, che sposteranno valore aggiunto dalle economie consumatrici nette, tra cui l’Italia e gli altri paesi dell’Unione europea, verso i paesi produttori.

Escalation 2019-2021 prezzi commodities energetiche

Var. % tendenziali *8/11/2021 per PUN, 1/11/2021 per gasolio – Elaborazione Ufficio Studi Confartigianato su dati Gme, Commissione europea, Fmi

Prezzi commodities non energetiche

Gennaio 1996-ottobre 2021, quotazioni in euro, indice media 2010=100 e var. % tendenziale – Elaborazione Ufficio Studi Confartigianato su dati Bce

Prezzi commodities energetiche 2019-2021

Gennaio 2019-novembre 2021 (sett. per gas TTF), indice media 2019=100 – Elaborazione Ufficio Studi Confartigianato su dati Gme, Commissione europea, Fmi