: gestire il consenso apparente")

Questo inizio di autunno è caratterizzato da rischi elevati legati all’evoluzione del conflitto in Ucraina, il blocco delle forniture di gas dalla Russia, l’accelerazione del tasso di inflazione, l’incremento dei tassi di interesse, una risalita della pressione sulle strutture sanitare determinate da nuove varianti di Covid-19 e una insufficiente realizzazione degli obiettivi del PNRR.

I prezzi per l’energia pagati da famiglie e imprese stanno risentendo dell’escalation estiva dei prezzi all’ingrosso. Come evidenziato dall’analisi pubblicata su QE-Quotidiano Energia, il rientro delle quotazioni dai picchi di agosto è un segnale positivo, ma permangono i rischi di una interruzione delle forniture di gas dalla Russia mentre appare lontano il rientro alla normalità, con le quotazioni internazionali del gas previste nel 2023 più che triple rispetto quelle del 2021.

Nonostante gli effetti della guerra in Ucraina, nel 2022 l’Italia registra una crescita del PIL in linea con quello della Cina e addirittura superiore a quella di Germania e degli Stati Uniti, ma nella seconda metà dell’anno si intensificano i segnali di rallentamento.

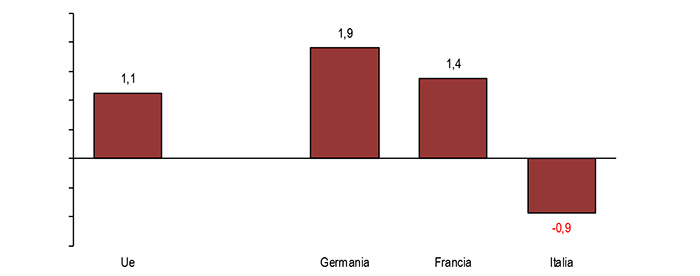

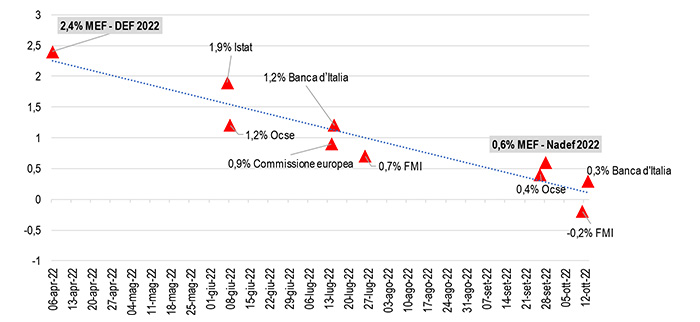

Le previsioni del Fondo monetario internazionale dello scorso 11 ottobre revisionano al ribasso di 0,8 punti la crescita del PIL del 2023 indicata, solo due settimane prima, nella Nota di aggiornamento al DEF 2022. A settembre l’indice di fiducia delle imprese diminuisce per il terzo mese consecutivo raggiungendo il valore più basso da aprile 2021. La bufera abbattutasi sui prezzi dell’energia si sintetizza in un aumento in soli dodici mesi, di 4,0 punti di PIL dell’import di energia. L’esame dei dati pubblicati da Eurostat mercoledì scorso mostra che in Italia la produzione manifatturiera tiene su base tendenziale (+1,3% nei primi otto mesi del 2022), ma regista un calo congiunturale dello 0,9% nel trimestre giugno-agosto 2022, a fronte dell’aumento registrato in Francia (+1,4%) e Germania (+1,9%). Le flessioni più ampie in Italia si riscontrano in comparti manifatturieri energy intensive: chimica con -5,2%, gomma, plastica, vetro, cemento e ceramica con -4,9% e metallurgia e metalli con -3,2%. Il divaricato andamento dei costi energetici amplia la perdita di competitività della manifattura italiana, una condizione aggravata dalla frammentazione degli interventi dei paesi Ue contro il caro-energia, che si auspica sia superata nel prossimo Consiglio europeo del 20-21 ottobre.

Dopo aver trainato la ripresa, la produzione nelle costruzioni a luglio 2022 registra la quarta flessione congiunturale consecutiva. Nel trimestre giugno-agosto 2022 il volume delle vendite al dettaglio scende dello 0,7 rispetto il trimestre precedente. Scende l’apporto del commercio estero alla crescita: nei primi otto mesi del 2022 il volume delle esportazioni sale di un limitato 1,0%, mentre quello delle importazioni sale del 3,2%.

Sul mercato del lavoro estivo si coglie un segnale di resilienza, mentre si deteriorano le previsioni di domanda in autunno. Nonostante lo scoppio della guerra, tra febbraio e agosto 2022 gli occupati sono saliti di 130 mila unità, di cui l’88,6% dipendenti permanenti. La domanda di lavoro, trainata dalla micro e piccole imprese, registra una diffusa difficoltà di reperimento del personale: a ottobre il 53,4% delle assunzioni di operai specializzati sono di difficile reperimento. Appare critico l’andamento in autunno, con le previsioni di assunzioni delle imprese tra ottobre e dicembre 2022 in flessione del 10,4% rispetto allo stesso periodo del 2021, con una marcata accentuazione nella manifattura, dove domina l’incertezza dell’evoluzione dei costi energetici.

La demografia di impresa, dopo quasi due anni di crescita, da giugno 2022 il tasso di crescita delle imprese iscritte in territorio negativo, con una accentuazione a luglio ed agosto 2022.

Sulla finanza d’impresa grava la domanda di credito, a tassi crescenti, determinata dei pagamenti delle forniture di materie prime e delle bollette di elettricità e gas, mentre si estende la quota di micro e piccole imprese che presentano un grado di rischio finanziario elevato.

Verso la manovra 2023 – La difficile situazione congiunturale rappresenta una sfida per le politiche economiche. È alto il rischio di una pericolosa sincronizzazione pro-ciclica tra un insufficiente impulso fiscale e una marcata stretta monetaria, prevista in accentuazione nelle prossime riunioni del Consiglio della Bce. Con uno shock inflazionistico da costi una restrizione monetaria è meno efficace e potrebbe prolungarsi eccessivamente nel tempo. In un contesto che sarà caratterizzato dalla negoziazione della riforma delle regole fiscali europee, va attenuata una pressione fiscale salita al massimo storico, mentre all’elevata spesa pubblica viene richiesta una maggiore efficacia e una minore burocrazia.

Previsioni del PIL 2023 delle maggiori organizzazioni nazionali e internazionali tra aprile e ottobre 2022

Var. % PIL nel 2023 – Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia, Ocse, Istat, Ce e Mef

Dinamica congiunturale produzione manifatturiera nell’estate 2022 nei principali paesi Ue

Giugno-agosto 2022, var. % rispetto trimestre precedente – Elaborazione Ufficio Studi Confartigianato su dati Istat