Quello della cosmetica è un settore trainante del nostro Made in Italy, anche se resta spesso fuori dai riflettori. I dati pubblicati dall’Associazione nazionale imprese cosmetiche sono importanti: 11,9 miliardi di fatturato globale, in crescita costante negli ultimi anni, una bilancia commerciale attiva per ben 2,9 miliardi. Prima del Covid-19 il settore cosmetico marciava a buon passo. Nel mondo come in Italia si apprestava a registrare un nuovo anno di crescita e di margini elevati protetti da un andamento poco influenzato da eventi macroeconomici. I big internazionali del settore stavano affilando le armi sulla frontiera dell’inserimento di nuove apparecchiature tecnologiche e dell’IoT (per rilevare la condizione della pelle come nel caso di L’Oreal e Shiseido) allo scopo di aumentare la qualità dei consigli al consumatore più esigente. La comparsa di ‘Smart Beauty Devices’ appariva la sfida più avanzata nel settore, mentre sul fronte del mercato target spiccava la crescita del segmento maschile, testimoniata dagli studi e anche da una serie di acquisizioni da parte delle maggiori società. In sostanza il settore cosmetica su base globale era in piena prosperità e stava sperimentando percorsi nuovi per ampliare la domanda e servirla con maggiore spinta per indurre un utilizzo ripetitivo.

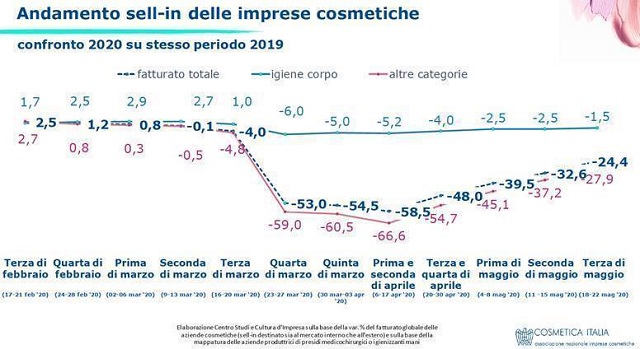

L’effetto Covid-19, però, ha cambiato tutto e colpito il settore nella parte più voluttuaria, come mostra il grafico dell’associazione Cosmetica Italia. Mentre la linea igiene teneva sostanzialmente le posizioni a dispetto del lockdown, i consumi delle altre categorie sono precipitati.

È comprensibile come in questo settore, forse ancora più di altri, il problema del distanziamento e delle tutele sanitarie rallenti la ripartenza, anche se è interessante notare la differente reazione dei diversi canali di vendita, i peggiori dei quali sono proprio le micro-attività professionali (parrucchieri, estetiste) e le catene di profumeria. Infatti, secondo l’analisi di Cosmetica Italia, nel periodo 18-22 maggio 2020, rispetto allo stesso periodo 2019, i canali professionali hanno rilevato un -70% nel sell-in e le profumerie un -60%.

Come era logico, vola invece l’e-commerce (+45% annuo) che nel settore cosmetica rappresentava solo il 4% del totale delle vendite, ma cresceva al ritmo del 20–25% già prima della pandemia.

Produzione e distribuzione, diverse ma unite dalla cattiva gestione del circolante

Il settore cosmetico italiano ospita alcuni (pochi) grandi produttori per conto terzi (INTERCOS Spa è il nome più noto) alcuni grandi catene di distribuzione (controllate da gruppi esteri) e una miriade di piccole società. Secondo una ricerca di Intesa SanPaolo dello scorso febbraio, il fatturato di 12 miliardi era sviluppato da 407 imprese di produzione e 656 di commercio all’ingrosso. Le micro-imprese (con fatturato inferiore a 400.000€) erano circa la metà (556), 337 le piccole, 119 le medie e solo 51 le grandi. A confronto, ad esempio, con le 3.127 imprese di produzione del tessile-abbigliamento e 2.235 del commercio.

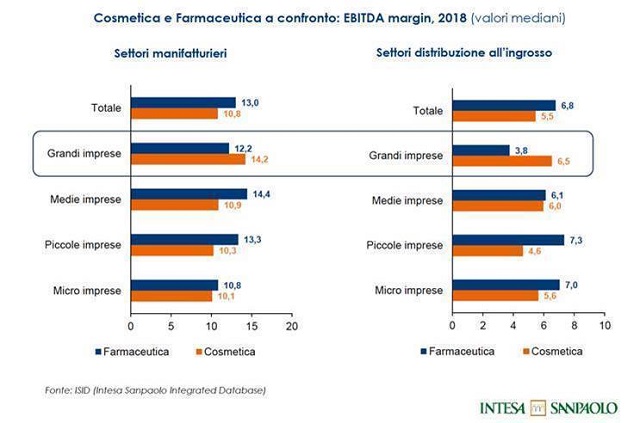

Nel comparto della produzione cosmetica, i dati di bilancio fino al 2018 e nei pochi casi di bilanci 2019 disponibili confermano la solidità delle aziende sia sotto il profilo della redditività, sia della struttura finanziaria, grazie a patrimoni netti ingenti e dotazioni di liquidità notevolissime. La stessa indagine di Intesa mostra come le imprese di produzione della cosmetica ottengano ottime marginalità lorde, anche nelle dimensioni più piccole, mentre decisamente preoccupanti le marginalità del comparto della distribuzione.

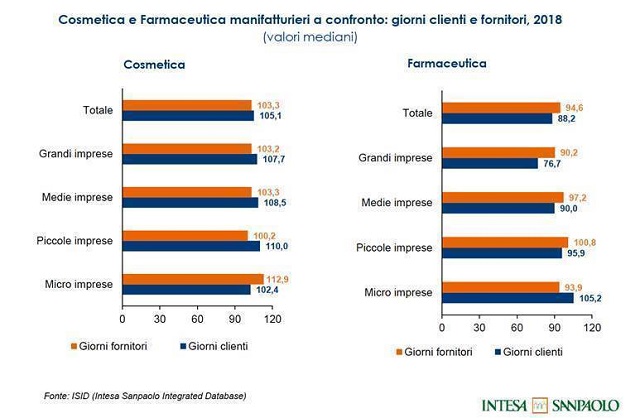

Certamente il settore della cosmetica mostra forse più di altri le pessime abitudini di pagamento e incasso, generalizzate su qualsiasi dimensione aziendale e superiori ai 100 giorni medi. Con questi tempi la gestione delle filiere e del cashflow in tempi di Covid-19 diventa una materia estremamente delicata.

Le imprese di produzione cosmetica: buona capacità di tenuta nel breve periodo

Una rapida analisi finanziaria di alcune imprese di produzione cosmetica conforta sia sull’aspetto reddituale che sulla produzione di cashflow in fase di una ripartenza a U o a L: sia le imprese grandi (come ad es. Intercos Group, il principale gruppo italiano di produzione cosmetica) che quelle più piccole mostrano ottimi valori di redditività lorda e netta. Questo è rassicurante se si pensa alla capacità immediata di superare gli effetti di una crisi che ha probabilmente tagliato i fatturati del 25-30% su base annua. Queste imprese dovrebbero quindi anche essere in grado di affrontare con tranquillità un eventuale ricorso a prestiti con garanzia FCG, qualora servissero per fronteggiare situazioni di liquidità più tese.

A rischio la tenuta dei fornitori e dei piccoli punti vendita

Quel che preoccupa più che altro, come abbiamo anticipato, sono i tempi medi di pagamento ai fornitori che superano i 100 giorni.

È quindi un altro dei settori che per funzionare in modo equilibrato deve concentrarsi sulla tenuta dei fornitori di piccola dimensione lungo la filiera e sul sostegno ai punti vendita di piccola dimensione. I capi filiera dovranno usare i propri cuscinetti di liquidità per supportarli laddove siano strategici per le loro competenze di prodotto o di servizio.

Per società di grande successo che gestiscono ampie reti di franchising l’incognita è proprio la riapertura e ripresa dei punti vendita fisici e la bassa presenza sul canale online.

Quali saranno i motori della futura domanda di cosmetici?

Nell’immediato dunque il problema del settore cosmetico italiano non è più la riapertura, bensì la velocità con cui ordini e domanda recupereranno i livelli pre-Covid. Ma in prospettiva diventa importante capire quali trend già in atto vengano accelerati dallo shock che ha colpito oramai tutti i mercati internazionali, sui quali si muovono sia i giganti della cosmetica (L’Oreal, Johnson & Johnson, Elizabeth Arden) che i nuovi paladini del consumo responsabile, come Lush. Nella cosmetica comanda sempre più chiaramente il consumatore con i suoi gusti e la capacità di scelta.

Si è già detto dello sviluppo del segmento maschile, ma alcuni trend “socialmente responsabili” che stavano emergendo già prima dello scoppio della pandemia potrebbero determinare svolte importanti nella filiera di produzione e distribuzione. Fra questi sicuramente la tendenza a prodotti più eco-friendly e sostenibili, una linea cavalcata ormai da qualche anno dal brand UK Lush che ha già lanciato nei suoi negozi una linea senza packaging tradizionale.

Ugualmente rilevante per i produttori la tendenza verso prodotti con minore contenuto di acqua (L’Oreal e Unilever si sono già spinte in questa direzione). Una nuova frontiera si sta aprendo nello studio di cosmetici personalizzati e legati al microbiota cutaneo, popolato da innumerevoli specie di microrganismi, batteri, funghi, virus e archea che contribuiscono all’equilibrio della nostra pelle. L’uso di nuove componenti come estratti naturali e l’analisi della pelle di ciascun cliente potrà portare a una totale personalizzazione nell’offerta dei cosmetici.

Infine, per tutti gli operatori il nemico da aggirare arriva non soltanto dalla difficoltà d’interazione fisica con il cliente di questo periodo, ma anche dalla possibile accelerazione della tendenza, già rilevata, di una drastica riduzione nel numero di prodotti di bellezza usati nella routine quotidiana. Questo significa molto per l’industria cosmetica che per un po’ dovrà osservare con invidia la crescita rinnovata del fratello più povero: i prodotti per l’igiene.