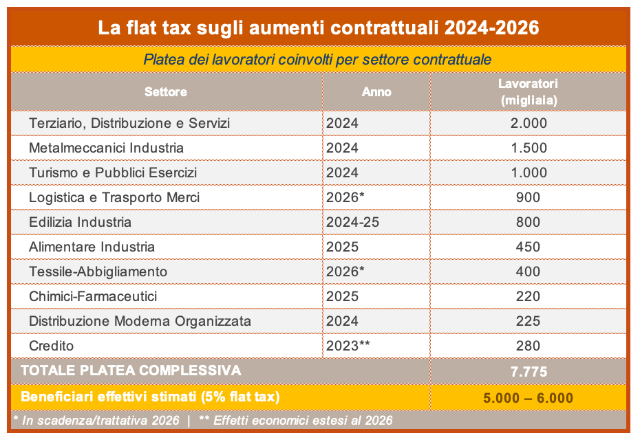

")

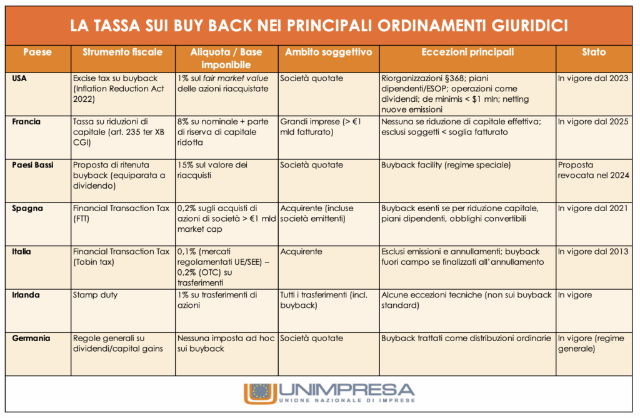

È in Francia il livello più alto di tassazione sui buy back delle società quotate, con una imposizione fiscale pari all’8%. Mentre negli Stati Uniti dal 2023 è in vigore un prelievo dell’1% sul valore di mercato dei riacquisti di azioni proprie da parte delle società quotate, con alcune eccezioni per riorganizzazioni e piani ai dipendenti. In Europa, i Paesi Bassi hanno scelto di non procedere, revocando la proposta di una ritenuta del 15%. In Spagna è attiva una tassa sulle transazioni finanziarie dello 0,2% che non si applica ai riacquisti destinati a riduzioni di capitale o piani azionari.

In Italia i buyback rientrano nella Tobin tax, con aliquote tra lo 0,1% e lo 0,2%, ma restano esclusi i riacquisti finalizzati all’annullamento delle azioni. Nessuna misura specifica è invece presente in Germania, dove valgono le regole generali, mentre in Irlanda i riacquisti restano soggetti all’imposta di bollo dell’1%.

È quanto emerge da un paper del Centro studi di Unimpresa, secondo cui la Francia ha introdotto dall’inizio del 2025 una tassa dell’8% sulle riduzioni di capitale derivanti da buyback delle grandi imprese, mentre.

«Il dibattito sulla tassa sui buyback deve essere affrontato con equilibrio e senza facili slogan. Non si tratta di demonizzare uno strumento legittimo di gestione finanziaria, ma di comprendere se e in che misura i riacquisti di azioni proprie sottraggano risorse agli investimenti e alla crescita. Gli esempi internazionali ci insegnano che non esiste un modello unico: gli Stati Uniti hanno scelto un prelievo leggero e diffuso, la Francia un’imposta più severa e selettiva, mentre altri Paesi, come i Paesi Bassi, hanno fatto marcia indietro per non compromettere l’attrattività dei propri mercati. L’Italia deve muoversi con prudenza, evitando duplicazioni con la Tobin tax e soprattutto evitando di penalizzare le imprese già in difficoltà. La priorità resta favorire il credito alle piccole e medie imprese e incentivare l’uso degli utili per investimenti e occupazione, non per sole operazioni di ingegneria finanziaria» osserva il vicepresidente di Unimpresa, Giuseppe Spadafora.

Secondo il Centro studi di Unimpresa, per capire quale direzione potrebbe prendere il nostro Paese, conviene guardare alle esperienze internazionali, in particolare agli Stati Uniti e ad alcuni Paesi dell’Unione europea, dove sono già state introdotte o discusse misure analoghe.

Negli Stati Uniti, a partire dal 1° gennaio 2023, è entrata in vigore un’imposta di consumo pari all’1% sul valore di mercato dei buyback effettuati dalle società quotate. La logica è chiara: scoraggiare l’uso eccessivo di questa pratica, favorendo piuttosto la destinazione degli utili a investimenti o aumenti salariali. La base imponibile è rappresentata dal fair market value delle azioni riacquistate, con l’esclusione di alcune casistiche: riorganizzazioni aziendali, piani azionari per i dipendenti, operazioni che già producono effetti fiscali equivalenti a dividendi, riacquisti inferiori a un milione di dollari all’anno. Il meccanismo prevede anche una regola di compensazione che tiene conto delle nuove azioni emesse nello stesso periodo, per evitare di colpire indiscriminatamente la gestione ordinaria del capitale.

Un approccio molto diverso è stato adottato dalla Francia. Con la legge di bilancio 2025, Parigi ha introdotto una tassa pari all’8% sulle riduzioni di capitale derivanti da buyback realizzati dalle grandi imprese, cioè quelle con fatturato superiore al miliardo di euro. Non si tratta, quindi, di un’imposta generalizzata sui riacquisti, ma di un prelievo mirato che scatta solo quando le operazioni portano effettivamente all’annullamento delle azioni e, dunque, a una riduzione permanente del capitale sociale. La ratio è più selettiva: colpire le operazioni che hanno un impatto diretto sul valore distribuito agli azionisti, senza gravare su altri strumenti di gestione finanziaria.

Un terzo esempio significativo viene dai Paesi Bassi. Nel 2023 il governo olandese aveva annunciato l’intenzione di introdurre dal 2025 una ritenuta del 15% sui buyback delle società quotate, di fatto equiparandoli ai dividendi. Ma con il Tax Plan 2025 la misura è stata revocata, mantenendo invece il regime agevolativo che già esisteva per queste operazioni. Alla base della marcia indietro c’è stata la preoccupazione di danneggiare l’attrattività del mercato finanziario nazionale e di spingere le imprese verso piazze concorrenti.

Anche la Spagna offre un modello interessante. Qui, dal 2021, è in vigore una tassa sulle transazioni finanziarie dello 0,2% per l’acquisto di azioni di grandi società spagnole con capitalizzazione superiore al miliardo di euro. Tuttavia, i buyback sono esentati quando sono finalizzati a riduzioni di capitale, piani di incentivazione ai dipendenti o obblighi connessi a strumenti convertibili. Una distinzione, quindi, che riconosce la differenza tra riacquisti come strumenti di politica aziendale e riacquisti utilizzati per finalità specifiche e di interesse collettivo.

In Italia, attualmente, i riacquisti di azioni proprie rientrano nell’ambito dell’imposta sulle transazioni finanziarie, la cosiddetta Tobin tax. L’aliquota è dello 0,1% quando le operazioni avvengono su mercati regolamentati europei e sale allo 0,2% per gli scambi fuori mercato. Tuttavia, sono escluse dall’applicazione dell’imposta sia le emissioni di nuove azioni sia le cancellazioni per riduzione del capitale. Ciò significa che, in linea di principio, i buyback destinati all’annullamento non scontano la Tobin tax, mentre gli altri riacquisti, come quelli finalizzati a piani di stock option, vi rientrano. Altri Paesi dell’Unione europea non hanno introdotto imposte ad hoc sui buyback. Un caso particolare è l’Irlanda, dove si applica un’imposta di bollo dell’1% su tutti i trasferimenti di azioni, inclusi i riacquisti. In Germania, invece, non esistono misure specifiche: i buyback sono trattati secondo le regole generali su dividendi e plusvalenze.

Secondo gli analisti del Centro studi di Unimpresa, se l’Italia decidesse di seguire l’esempio di altri ordinamenti, potrebbe adottare diverse strade. Una possibilità sarebbe il modello statunitense, con un’imposta percentuale sul valore di mercato dei buyback, semplice da calcolare e dal gettito prevedibile, ma che richiede di stabilire soglie minime e meccanismi di compensazione per non penalizzare le piccole operazioni. Un’altra ipotesi potrebbe essere quella francese, che colpisce solo i buyback con riduzione del capitale, in linea con l’attuale esclusione prevista dalla Tobin tax. Infine, c’è la strada di un prelievo aggiuntivo sulle transazioni finanziarie, che però rischierebbe di creare sovrapposizioni e doppie imposizioni. Le scelte tecniche sono delicate e decisive: quale base imponibile utilizzare, se limitare il campo alle società quotate o introdurre soglie dimensionali, quali eccezioni riconoscere (piani ai dipendenti, riacquisti per stabilizzazione, fusioni e acquisizioni, soglie de minimis). Ogni soluzione porta con sé vantaggi e rischi, sia sul piano del gettito sia su quello della competitività dei mercati.