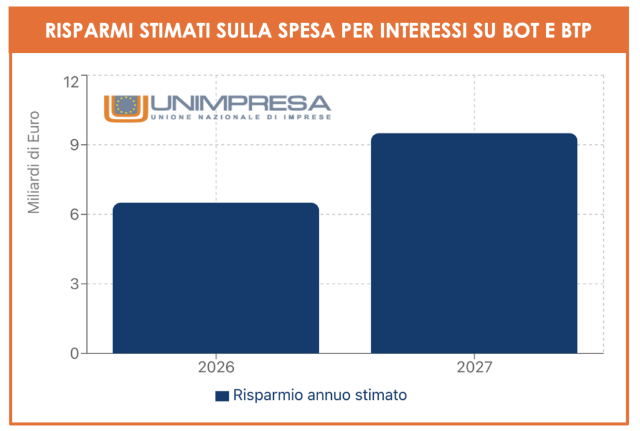

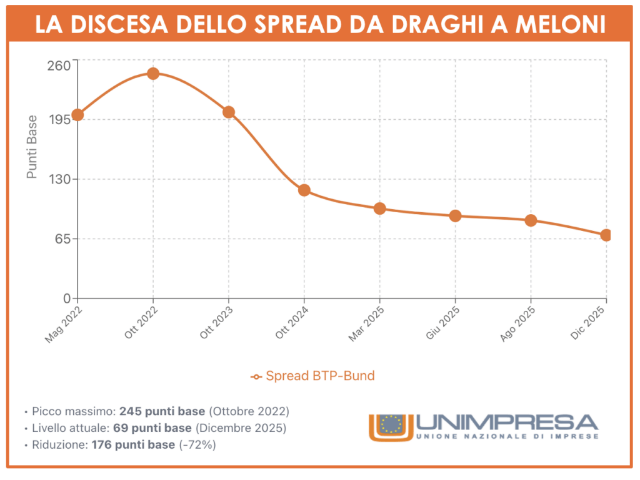

La discesa dello spread tra BTP e Bund fino a 69 punti base e l’ipotesi che questo livello si mantenga stabile nei prossimi due anni, cioè sotto i 70 punti base, potranno garantire all’Italia risparmi ancora più consistenti sul fronte della spesa per interessi. Secondo una nuova stima del Centro studi di Unimpresa, aggiornata alle condizioni dei mercati delle ultime settimane, nel 2026 il minor costo del debito potrebbe attestarsi tra i 6 e i 7 miliardi di euro, per poi salire fino a 9-10 miliardi nel 2027, grazie all’effetto cumulativo del rifinanziamento dei titoli in scadenza. Complessivamente, il “tesoretto” potenziale per il biennio 2026-2027 può quindi raggiungere i 15-17 miliardi di euro. La valutazione si fonda su uno scenario in cui lo spread si mantiene intorno ai 70 punti base e il Tesoro continua a collocare ogni anno circa 500 miliardi di euro di titoli di Stato tra nuove emissioni e rinnovi. Il confronto con i picchi del 2022-2023, quando il differenziale superava stabilmente i 200 punti base e il rendimento del decennale italiano viaggiava in area 4,5-5%, mette in evidenza una compressione superiore ai 130-150 punti base: una dinamica che, tradotta in termini di costo medio del debito, consente di stimare un avvicinamento dal 3,3% verso il 2,9-3%, liberando spazi significativi per la gestione dei conti pubblici. Dal 2022, quando al governo c’era Mario Draghi come premier, il divario tra Italia e Germania si è ridotto di 176 punti base pari a un calo del 72%.

Con uno spread attestato sotto i 70 punti base – pari a un rendimento medio del BTP decennale nell’ordine del 3,3-3,4% rispetto a un Bund in area 2,6-2,7% – ogni punto base di riduzione del differenziale vale, sul nuovo ammontare emesso, decine di milioni di euro di risparmio annuo per lo Stato. Considerando che nei momenti di maggiore tensione il differenziale con la Germania era compreso tra i 200 e i 250 punti base, la compressione registrata negli ultimi due anni porta a un potenziale di risparmio annuo teorico di 7-8 miliardi a regime rispetto allo scenario di allora. Nella pratica, questo effetto si distribuisce su più esercizi di bilancio, via via che porzioni crescenti del debito vengono rifinanziate a tassi più bassi. Di qui la stima: nel 2026, quando sarà già stato rinnovato a condizioni migliori un primo blocco rilevante di titoli emessi negli anni della stretta monetaria, il beneficio può collocarsi tra 6 e 7 miliardi di euro; nel 2027, con una quota ancora più ampia di debito rinnovata ai nuovi livelli di rendimento, il risparmio annuo sulla spesa per interessi potrebbe salire a 9-10 miliardi.

«Ci sono risorse importanti a cui attingere per poter investire sulla crescita economica, finanziare l’abbassamento delle tasse per famiglie e imprese, dare sostegno a chi è in difficoltà. La discesa dello spread a 69 punti base rafforza questa prospettiva e offre al Paese un margine di manovra che fino a poco tempo fa sembrava impensabile. Tuttavia, non dobbiamo confondere un contesto finanziario più favorevole con l’idea che il rischio-Paese sia definitivamente alle nostre spalle. La compressione del differenziale è dovuta in parte a fattori esterni – dall’abbondanza di Bund sul mercato al ruolo rassicurante della Banca centrale europea – e in parte alla credibilità dimostrata dall’Italia nella gestione dei conti pubblici. Il governo guidato da Giorgia Meloni ha finora mantenuto una linea di disciplina di bilancio che i mercati riconoscono. Resta, però, il peso strutturale di un debito molto elevato e di una crescita potenziale ancora troppo bassa. Per questo il segnale positivo dello spread va letto con prudenza: è un’opportunità da cogliere per ridurre il debito e sostenere lo sviluppo, non una garanzia a tempo indeterminato». Lo dichiara il presidente di Unimpresa, Paolo Longobardi, commentando la ricerca sull’impatto del calo dello spread sulla spesa per interessi sul debito pubblico.

Secondo il Centro studi di Unimpresa, la riduzione dello spread tra BTP e Bund ai minimi da oltre quindici anni non rappresenta solo un indicatore di fiducia per gli investitori, ma un fattore concreto di stabilizzazione del bilancio pubblico. Ogni variazione nei rendimenti medi di collocamento del debito ha impatti diretti sul costo annuo del servizio del debito. Il Tesoro colloca ogni anno, tra nuove aste e rinnovi, circa 450-500 miliardi di euro di titoli: una cifra pari grosso modo a un terzo dell’intero stock di debito pubblico. Nei momenti più critici del biennio 2022-2023, lo spread oscillava stabilmente tra i 200 e i 250 punti base, con il rendimento del decennale italiano attestato tra il 4,5% e il 5%. Oggi, con un differenziale intorno ai 69 punti base e rendimenti in area 3,3-3,4%, si registra una riduzione dei tassi di oltre un punto e mezzo percentuale rispetto ai massimi, che si traduce in un differenziale significativo per le finanze dello Stato.

Già nel 2025, grazie al rientro progressivo del differenziale sotto i 100 punti base, il costo di rinnovo di una parte importante dei titoli in scadenza ha cominciato a flettersi, generando un primo beneficio stimabile in alcuni miliardi di euro sull’anno. Ma è nei due esercizi successivi che l’effetto diventa pienamente visibile: il 2026 costituirà un anno-ponte, in cui una quota crescente di titoli emessi nei periodi di rendimenti più elevati verrà sostituita con emissioni a tassi inferiori, producendo risparmi nell’ordine di 6-7 miliardi; nel 2027, quando il processo di rifinanziamento avrà coinvolto una porzione ancora maggiore del debito, l’effetto cumulato porterà il beneficio annuo fino a 9-10 miliardi. Con un costo medio del debito oggi stimato intorno al 3,3%, la possibilità di stabilizzarlo verso il 2,9-3% grazie a una fase prolungata di spread contenuti rappresenta un elemento di sollievo strutturale per la finanza pubblica: ogni miliardo in meno di interessi passivi libera risorse che possono essere indirizzate a politiche pro-crescita, a investimenti strategici o a una più rapida riduzione del rapporto debito/PIL. In questo senso, la fase 2026-2027 potrebbe segnare un passaggio cruciale per il bilancio dello Stato. Se il differenziale con la Germania resterà attorno ai livelli attuali, l’Italia potrà beneficiare di un ‘dividendo finanziario’ inatteso, frutto di condizioni di mercato favorevoli e di una credibilità riconquistata. È una finestra temporale che non va sprecata: consolidare la traiettoria di sostenibilità del debito, rafforzare la competitività del sistema produttivo e accompagnare famiglie e imprese nella transizione economica e tecnologica sarà il banco di prova della politica economica nei prossimi anni.

Per comprendere appieno la portata del miglioramento, è utile ripercorrere l’evoluzione dello spread dal 2022 a oggi, nel passaggio dal governo Draghi al governo Meloni. In questo arco temporale, il differenziale tra BTP decennali e Bund tedeschi ha attraversato fasi di forte tensione, seguite da un graduale rientro che, nell’ultimo anno, lo ha riportato sui livelli più bassi dall’inizio dello scorso decennio. La prima ondata di turbolenze si è manifestata nella primavera del 2022, in coincidenza con l’esplosione della guerra in Ucraina e con la svolta restrittiva della politica monetaria della BCE. A maggio di quell’anno lo spread ha toccato quota 200 punti base, per poi salire ulteriormente tra settembre e ottobre, quando si è stabilizzato nell’area dei 240-250 punti. In quei mesi, oltre al fattore geopolitico e all’inflazione galoppante, ha pesato anche l’incertezza politica interna, culminata con la fine del governo Draghi. Il 2023, con il nuovo esecutivo guidato da Giorgia Meloni in carica da alcuni mesi, è stato segnato da un’altalena persistente su livelli ancora elevati. Per buona parte dell’anno il differenziale si è mantenuto attorno ai 180-200 punti base, con un picco nell’ottobre 2023, quando il rendimento del BTP decennale ha toccato il 5% e lo spread si è portato a 203-206 punti. La stretta monetaria della BCE, che procedeva con rialzi dei tassi ravvicinati, ha alimentato la pressione sui titoli di Stato dei Paesi con più alto debito, tra cui l’Italia, nonostante il paracadute implicito rappresentato dallo “scudo anti-frammentazione” (Transmission Protection Instrument, TPI) annunciato da Francoforte nell’estate 2022. La svolta è arrivata nel corso del 2024, quando lo scenario sui mercati obbligazionari ha iniziato a mutare. Le aspettative di una pausa e poi di un’inversione della politica monetaria, unite a segnali di stabilità politica e finanziaria provenienti dall’Italia, hanno contribuito a ridurre sensibilmente il differenziale. Nell’ottobre 2024 lo spread è sceso sotto i 120 punti base, ai minimi dal 2021. A favorire questa discesa non è stata soltanto una rinnovata fiducia verso i titoli italiani, ma anche l’aumento dell’offerta di Bund, resosi necessario per finanziare la maggiore spesa tedesca in materia di difesa e infrastrutture: un Bund meno “scarso” ha reso meno penalizzante il confronto con i BTP. Il 2025 ha consolidato questa dinamica. A marzo lo spread è sceso per la prima volta sotto i 100 punti base dall’estate 2021; a fine giugno il differenziale ha toccato quota 90 punti base, il livello più basso dal 2010; ad agosto si è attestato stabilmente in area 85-90 punti. Negli ultimi giorni, infine, il differenziale si è ulteriormente ridotto fino a circa 69 punti base, segnando un nuovo minimo pluriennale.

In sintesi, i principali passaggi possono essere così riassunti: maggio 2022, 200 punti base; ottobre 2022, 245 punti base; ottobre 2023, 203 punti base; ottobre 2024, 118 punti base; marzo 2025, 98 punti base; giugno 2025, 90 punti base; agosto 2025, 85 punti base; inizio dicembre 2025, 69 punti base. Una traiettoria che fotografa il passaggio da una fase di forte instabilità, alimentata dal combinato disposto di crisi geopolitiche, inflazione e incertezza politica, a un quadro più disteso, in cui l’azione della BCE, le scelte di bilancio del governo e le nuove condizioni del mercato dei titoli di Stato hanno riportato il differenziale su livelli più contenuti. Un contesto che offre all’Italia una finestra di opportunità, ma che richiede, per essere pienamente sfruttato, continuità nelle politiche di risanamento e una strategia di crescita di medio periodo. Dal 2022, quando al governo c’era Mario Draghi come premier, il divario tra Italia e Germania si è ridotto di 176 punti base pari a un calo del 72%.

NOTA TECNICA

La stima dell’impatto positivo sulla spesa per interessi deriva da un calcolo tecnico che tiene insieme tre variabili: il volume annuo di titoli rinnovati, la differenza tra i rendimenti attuali e quelli registrati nei periodi di tensione, e l’effetto cumulativo della riduzione del costo medio del debito. Ogni anno il Tesoro colloca tra 450 e 500 miliardi di euro tra nuove emissioni e rinnovi: ciò significa che anche uno scarto minimo nei tassi — ad esempio 1 punto base, pari allo 0,01% — incide su una base enorme. Il valore di riferimento è infatti questo: su 500 miliardi di collocamenti, 1 punto base in meno genera circa 50 milioni di euro di risparmio annuo (500 miliardi × 0,0001 = 50 milioni). Poiché però una parte delle emissioni ha duration più breve o segue dinamiche differenti, nelle stime prudenziali si utilizza una media di 23-25 milioni per punto base, coerente con la composizione effettiva delle aste del Tesoro. La differenza tra il rendimento dei BTP nei periodi critici del 2022-2023 (quando il decennale era in area 4,5-5% con spread sopra i 200-250 punti base) e quello attuale (decennale intorno al 3,3-3,4%, spread a 69 punti base) è nell’ordine di 130-150 punti base. Applicando i coefficienti prudenziali (circa 23-25 milioni per punto base), si ottiene un potenziale risparmio annuo “a regime” compreso tra 3 e 3,7 miliardi solo sul nuovo debito collocato ogni anno. A questo si aggiunge l’effetto del rifinanziamento dei titoli in scadenza, molti dei quali furono emessi proprio nei momenti di tassi elevati: rifinanziarli a rendimenti molto più bassi produce un ulteriore beneficio che, cumulandosi anno dopo anno, porta il risparmio complessivo a livelli più elevati. In pratica, il primo anno di compressione dello spread si osserva un beneficio limitato, perché solo una parte del debito gira a tassi inferiori; nel secondo e terzo anno, con quote crescenti di titoli rifinanziati ai nuovi rendimenti, il risparmio aumenta e si “stratifica”. È questo meccanismo a spiegare perché nel 2026 il minor costo del debito può raggiungere 6-7 miliardi e nel 2027 arrivare fino a 9-10 miliardi, pur mantenendo invariato lo spread: il bilancio pubblico beneficia progressivamente della sostituzione del debito costoso con debito più economico.