")

Il totale dei finanziamenti bancari al settore privato in Italia, cioè imprese e famiglie, evidenzia un quadro di sostanziale stabilità, con variazioni contenute ma significative nella composizione interna. Sommando i due comparti, si passa da 1.259,7 miliardi di euro ad agosto 2024 a 1.275,4 miliardi ad agosto 2025, con un incremento complessivo di circa 15,7 miliardi di euro, pari a una crescita dell’1,2%.

L’aumento è trainato quasi interamente dalla componente delle famiglie consumatrici, che registrano un’espansione costante e strutturale, mentre le società non finanziarie mostrano un andamento sostanzialmente stagnante, con un lieve incremento di carattere prevalentemente tattico e non legato a nuovi investimenti: i finanziamenti a questo comparto passano da 597,7 miliardi di euro ad agosto 2024 a 600,2 miliardi ad agosto 2025, con un aumento di appena 2,5 miliardi, pari a +0,4%.

È quanto emerge dal rapporto mensile sul credito realizzato dal Centro studi di Unimpresa, secondo cui, in termini di composizione, il peso del credito alle famiglie sul totale passa dal 52,6% al 53%, mentre quello delle imprese scende dal 47,4% al 47%, a conferma di un riequilibrio del portafoglio bancario verso le componenti più stabili e meno rischiose.

Le banche, nel corso del 2025, hanno quindi mantenuto una linea di prudenza: da un lato hanno continuato a sostenere la domanda interna, i consumi e il mercato immobiliare, dall’altro hanno limitato l’espansione del credito produttivo, pur garantendo alle aziende liquidità per la gestione corrente e il capitale circolante.

Nel complesso, il credito al settore privato italiano cresce in termini nominali, ma con un profilo qualitativo ancora sbilanciato: più orientato a finanziare la stabilità familiare e la spesa delle famiglie che la crescita industriale di lungo periodo. È una tendenza che, se non corretta, rischia di consolidare un modello economico incentrato sul sostegno dei consumi piuttosto che sugli investimenti, riducendo nel tempo la capacità dell’economia reale di generare sviluppo e occupazione.

«I dati dimostrano che il credito al settore privato rimane fiacco, nonostante il calo dei tassi e la ritrovata fiducia dei consumatori. La crescita complessiva di poco più dell’1% in un anno è un segnale troppo debole per un’economia che vuole tornare a correre. Le famiglie si muovono, i mutui ripartono e i consumi riprendono fiato, ma le imprese restano prudenti, frenate da incertezze e da condizioni di accesso al credito ancora troppo selettive. serve ora una spinta forte e coordinata del governo, capace di trasformare questa fase di stabilizzazione in una vera ripresa del credito produttivo. Bisogna rafforzare i sistemi di garanzia pubblica, ampliando la copertura per le piccole e medie imprese e alleggerendo i vincoli che oggi limitano le banche nel finanziare gli investimenti. Solo così potremo sostenere il tessuto produttivo e rilanciare la crescita reale, facendo in modo che il denaro torni a circolare dove serve davvero: nelle aziende che vogliono innovare, assumere e far ripartire il Paese» osserva il presidente di Unimpresa, Paolo Longobardi.

Secondo il Centro studi di Unimpresa, che ha elaborato i dati statistici della Banca d’Italia, Tra agosto 2024 e agosto 2025, il credito complessivo erogato dal sistema bancario al settore privato in Italia mostra un andamento di sostanziale stabilità, con una lieve crescita in valore assoluto e profonde differenze tra famiglie e imprese. Il totale dei finanziamenti passa da 1.259,7 miliardi di euro a 1.275,4 miliardi, con un incremento complessivo di 15,7 miliardi, pari a una variazione dell’1,2%. Una dinamica moderata, che riflette un contesto di politica monetaria in progressivo allentamento, ma ancora caratterizzato da tassi relativamente elevati nella prima parte del periodo, e un atteggiamento di prudenza diffusa sia da parte del sistema bancario sia della clientela produttiva. L’espansione del credito è infatti trainata quasi esclusivamente dalle famiglie, mentre le imprese si muovono in un quadro di sostanziale cautela, orientato più alla gestione della liquidità che all’investimento di lungo periodo.

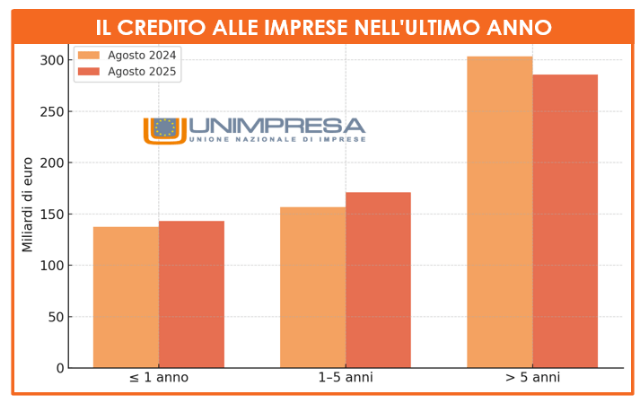

Per le società non finanziarie, i dati mostrano un miglioramento contenuto e di natura prevalentemente tattica. Il totale dei finanziamenti passa da 597,7 miliardi di euro ad agosto 2024 a 600,2 miliardi ad agosto 2025, con un aumento di appena 2,5 miliardi, pari a +0,4%. L’incremento deriva quasi interamente dalle scadenze più brevi. I prestiti fino a un anno crescono da 137,3 a 143,1 miliardi (+5,8 miliardi, +4,2%), riflettendo la maggiore esigenza di cassa per la copertura dei costi correnti e la gestione del ciclo operativo. Anche i prestiti a medio termine, tra uno e cinque anni, aumentano da 156,8 a 171,2 miliardi(+14,3 miliardi, +9,1%), segnale di un parziale ritorno alla pianificazione finanziaria nel medio periodo, favorito dalla riduzione dei tassi e da alcune iniziative di sostegno creditizio. Resta invece negativo il trend dei prestiti a lungo termine, oltre i cinque anni, che scendono da 303,6 miliardi a 285,9 miliardi, con una riduzione di 17,7 miliardi pari a –5,8%. È un calo strutturale, che indica una persistente difficoltà nell’avviare nuovi investimenti industriali e infrastrutturali, in un quadro ancora segnato da incertezze geopolitiche e domanda estera debole. Nel complesso, il portafoglio creditizio delle imprese risulta sbilanciato verso le durate più brevi, con un indebolimento della componente destinata alla crescita produttiva. La leva finanziaria rimane sotto controllo e le imprese preferiscono autofinanziarsi o rinviare piani di espansione, privilegiando liquidità e sostenibilità.

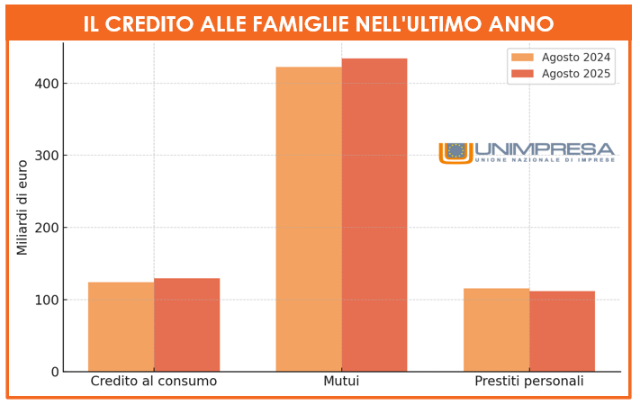

Il quadro è invece più dinamico per le famiglie consumatrici, che mostrano segnali di ripresa del credito coerenti con il miglioramento del clima economico e la stabilità del reddito disponibile. Il totale dei prestiti sale da 662 miliardi di euro ad agosto 2024 a 675,2 miliardi ad agosto 2025, con un incremento di 13,3 miliardi, pari a +2,0%. La crescita più sostenuta si registra nel credito al consumo, che aumenta da 123,9 a 129,3 miliardi, con una variazione positiva di 5,3 miliardi (+4,3%). Si tratta di una ripresa legata al recupero del potere d’acquisto, al rallentamento dell’inflazione e al ritorno della fiducia, che spinge le famiglie a finanziare spese per beni durevoli e servizi. Anche il comparto dei mutui per l’acquisto di abitazioniregistra un andamento favorevole, passando da 422,4 miliardi a 434,2 miliardi, in aumento di 11,8 miliardi (+2,8%). La flessione dei tassi ipotecari e la maggiore stabilità dei prezzi immobiliari hanno riattivato il mercato, favorendo sia nuove richieste sia operazioni di surroga. In controtendenza i prestiti personali, che scendono da 115,6 miliardi a 111,8 miliardi (–3,9 miliardi, –3,3%), a conferma di un orientamento più selettivo del sistema bancario nei confronti del credito non garantito e di una domanda più prudente da parte dei nuclei con maggiore esposizione finanziaria. Nel complesso, il credito alle famiglie cresce in modo ordinato e qualitativamente solido, con un incremento trainato dai mutui e dal credito al consumo, e con un profilo di rischio complessivamente più equilibrato rispetto agli anni precedenti.

Sommando i due comparti, emerge un quadro di stabilità finanziaria complessiva, ma con una ripresa ancora diseguale. La crescita del credito alle famiglie (+2,0%) compensa il quasi stallo delle imprese (+0,4%), determinando un aumento aggregato del settore privato pari a 15,7 miliardi (+1,2%). La composizione del credito cambia, spostandosi verso le componenti più sicure e strutturate. Le banche, in una fase di normalizzazione monetaria, privilegiano il segmento retail e abitativo, riducendo progressivamente la quota di prestiti a più alto rischio. Ne deriva un sistema del credito più solido, ma anche meno propenso a sostenere la crescita industriale di lungo periodo. L’espansione della domanda interna e la tenuta dei consumi contribuiscono a mantenere attivo il circuito economico, ma la mancanza di una ripresa robusta del credito produttivo limita la capacità di trasformare la stabilità finanziaria in sviluppo. Per consolidare la ripresa serviranno dunque politiche mirate a riattivare gli investimenti, con incentivi fiscali, garanzie pubbliche e un dialogo più stretto tra banche e imprese, in grado di restituire al credito il suo pieno ruolo di motore della crescita economica.