SOSTITUITI QUASI TUTTI I VOLUMI DAL 2023

L’embargo europeo sul gas russo deciso oggi dall’Unione europea avrà effetti limitati per l’Italia, che ha già sostituito quasi integralmente le forniture da Mosca nel biennio 2022-2023. Prima della guerra il gas russo rappresentava circa il 40% delle importazioni italiane, ma nel 2023 i flussi si sono ridotti a livelli «quasi azzerati», pari a meno del 5% del totale. La copertura è arrivata da Algeria (25,5 miliardi di m³), Azerbaigian (10 mld), Qatar e Stati Uniti tramite Gnl, oltre che da Norvegia e Olanda. La domanda interna è inoltre scesa di circa il 20% rispetto al 2021, raggiungendo nel 2024 il minimo degli ultimi quindici anni. Con infrastrutture già operative – dal gasdotto TAP ai rigassificatori di Livorno e Piombino – l’Italia affronta il divieto Ue senza rischi di approvvigionamento.

È quanto emerge da una analisi del Centro studi di Unimpresa, secondo cui resta, invece, l’effetto sui prezzi, destinati a mantenere un “premio europeo” legato alla maggiore dipendenza dal Gnl e alla volatilità dei mercati internazionali. Per industria ed energivori la sfida sarà contenere i costi e accelerare investimenti in rinnovabili, efficienza e contratti a lungo termine. La fase di embargo può diventare un’opportunità per consolidare il ruolo dell’Italia come hub energetico del Mediterraneo, purché vengano completati gli investimenti su reti, stoccaggi e nuova capacità di importazione.

Secondo il Centro studi di Unimpresa. l’Italia affronterà l’embargo europeo sul gas russo con impatti limitati, quasi marginali dal punto di vista delle forniture. La transizione fuori dal gas di Mosca, infatti, il nostro Paese l’ha già fatta: non si tratta ora di cambiare il mix energetico, ma solo di rendere definitiva — e irreversibile — una scelta che nei fatti è già stata compiuta. Il divieto totale dal 2026 per il GNL e dal 2027 per il gas via pipeline chiude dunque una porta che era già socchiusa, anche se introduce alcune conseguenze strutturali sul piano geopolitico e dei prezzi. Ma sul piano fisico dei volumi, l’Italia non rischia né blackout né carenze: i numeri lo dimostrano con chiarezza.

Prima della guerra, nel 2021, circa il 40% del gas importato dall’Italia arrivava dalla Russia. Era la colonna portante del nostro approvvigionamento. Poi è arrivato il 2022, con la guerra, il taglio dei flussi via Nord Stream e la corsa di Bruxelles per ridurre le dipendenze. Il risultato si è visto quasi subito: nel 2022 la quota russa è scesa a circa il 19%; nel 2023 ARERA certifica che le forniture dalla Russia «sono ormai quasi azzerate»; nello stesso anno la quota effettiva è stimata attorno al 5% del totale (circa 2,9 miliardi di metri cubi). Di fatto, il gas russo è già uscito dal mix energetico italiano. E l’embargo non farà altro che rendere giuridicamente vincolante un processo già completato.

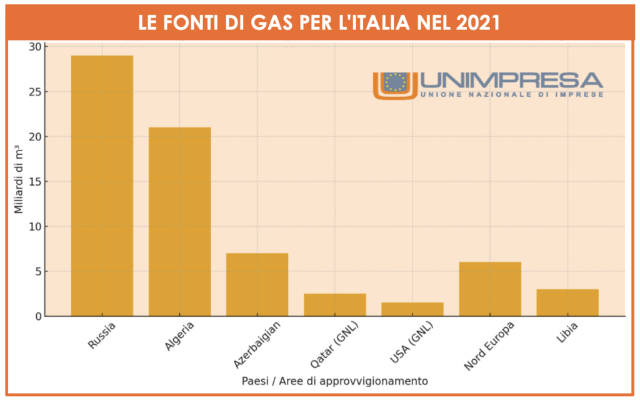

Se non dalla Russia, allora da chi arriva oggi il gas dell’Italia? Qui i dati confermano non solo la sostituzione, ma anche la diversificazione geografica, che rende più solido il sistema. Nel 2023, secondo ARERA, l’Italia ha importato 61,2 miliardi di metri cubi di gas. La mappa degli approvvigionamenti è completamente cambiata: Algeria: 25,5 miliardi m³; Azerbaigian (TAP): 10 miliardi m³; Qatar: 6,8 miliardi m³ (GNL); USA: 5,3 miliardi m³ (GNL); Nord Europa (Norvegia + Olanda): 6,6 miliardi m³; Libia: 2,5 miliardi m³; Russia: meno del 5% È un quadro radicalmente diverso rispetto all’era pre-conflitto. Per volumi e affidabilità delle fonti, l’Italia oggi si presenta già “post-Russia”.

Nel momento in cui Bruxelles introduce un divieto progressivo, l’Italia non deve riconfigurare pipeline o rigassificatori: lo ha già fatto. Non c’è alcun “buco” da riempire, perché quel buco è stato colmato nel 2023. Il TAP dall’Azerbaigian è saturo, le forniture dall’Algeria sono aumentate, e i rigassificatori — da Livorno al nuovo impianto di Piombino — coprono una parte crescente del fabbisogno. La rete è già dimensionata per il dopo-Russia. La domanda nazionale è scesa del 20% tra 2021 e 2023, raggiungendo nel 2024 i minimi degli ultimi 15 anni. Rinnovabili ed efficienza fanno il resto. Meno domanda significa meno vulnerabilità. Nessun fornitore alternativo è totalmente privo di rischi, ma il portafoglio italiano è oggi più bilanciato. Non dipendiamo più da un solo grande Paese; ne abbiamo diversi, con pesi simili ma non dominanti. Se sulle quantità il bando non crea problemi, sulla dinamica dei prezzi l’effetto esiste, ed è strutturale. L’Europa rinuncia definitivamente al maggior fornitore “via tubo” a costi relativamente bassi, e si affida di più al GNL, generalmente più costoso e più volatile. Dopo il picco del 2022, i prezzi TTF sono calati di circa il 60% nel 2023, ma restano più alti dei livelli pre-crisi. Il rischio è che questo “premio europeo” — dovuto alla maggiore fragilità del mercato — resti un elemento strutturale. Per l’Italia ciò significa che: le imprese energivore (ceramica, acciaio, chimica) continueranno a convivere con margini compressi; le pmi dovranno pianificare con maggiore prudenza; i consumatori non vedranno un ritorno ai prezzi anni 2015-2019.

L’evoluzione normativa europea, se accompagnata da scelte politiche coerenti, può comunque diventare un vantaggio competitivo: l’Italia può consolidarsi come snodo energetico tra Africa, Mediterraneo e Nord Europa. Significa investire in: aumenti di capacità sul TAP, potenziamento delle linee con Algeria e Libia, completamento dei rigassificatori previsti, gestione avanzata degli stoccaggi, accelerazione delle rinnovabili e degli accumuli. Se il Paese coglie questa finestra, il bando non sarà un costo, ma un’opportunità. Il divieto europeo alle importazioni di gas dalla Russia è una decisione politicamente importante, ma energeticamente poco traumatica per l’Italia. La trasformazione del mix energetico nazionale è già compiuta: il nostro Paese non dipende più dalla Russia e dispone di un portafoglio di fornitori stabile e diversificato. La partita vera, d’ora in poi, si gioca sui prezzi e sulla capacità dell’Italia di usare questa fase per diventare il grande hub mediterraneo del gas e delle rinnovabili. Una sfida complessa, ma finalmente nelle nostre mani.