")

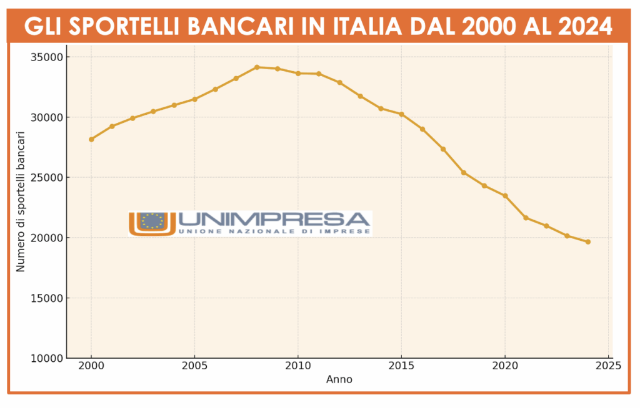

In Italia il numero degli sportelli bancari è sceso da 34.146 nel 2008 a 19.655 nel 2024, con una riduzione di 14.491 filiali, pari al 42% della rete fisica. Dopo la fase espansiva tra il 2000 e il 2008, quando le filiali erano cresciute di oltre 6mila unità, la crisi finanziaria, le fusioni bancarie e la digitalizzazione hanno progressivamente svuotato il territorio. Solo tra il 2016 e il 2021 sono scomparsi più di 7mila sportelli, anche per effetto della pandemia che ha accelerato il ricorso ai canali online. Negli ultimi tre anni la contrazione si è attenuata (–665 nel 2022, –825 nel 2023 e –505 nel 2024), ma la tendenza resta negativa. Nel medio periodo, la rete continuerà a ridursi, ma a un ritmo più contenuto.

È quanto emerge da un’analisi del Centro studi di Unimpresa, secondo la quale le principali banche italiane puntano a modelli di filiale “di nuova generazione”, orientata alla consulenza, al wealth management e all’assistenza personalizzata. Il punto di equilibrio potrebbe essere raggiunto intorno ai 15.000 sportelli entro il 2030, con una densità territoriale più omogenea e una presenza fisica limitata ai centri a maggior densità economica. Sarà decisiva, per capire l’evoluzione futura della rete bancaria italiana, la stagione dei nuovi piani industriali che tutti i principali gruppi creditizi presenteranno nei primi mesi del 2026.

Da Intesa Sanpaolo a UniCredit, da Banco Bpm a Bper e Crédit Agricole Italia, i vertici del sistema definiranno strategie che indicheranno con chiarezza la direzione dei prossimi anni: quante filiali resteranno operative, quanto si investirà nella digitalizzazione e come verranno ripensati i modelli di servizio. Da quelle scelte dipenderà il nuovo equilibrio tra banca fisica e banca digitale, tra prossimità territoriale ed efficienza tecnologica. Sarà un passaggio cruciale per tutto il sistema, chiamato a conciliare innovazione, sostenibilità e inclusione finanziaria.

«La chiusura degli sportelli bancari è un fenomeno in parte inevitabile, figlio della rivoluzione digitale e dell’evoluzione tecnologica che sta trasformando il sistema finanziario. Ma il rischio è che, dietro la logica dell’efficienza e della riduzione dei costi, si perda di vista la funzione sociale che le banche hanno sempre svolto nel nostro Paese. Quando scompare una filiale, in molti piccoli centri scompare anche un presidio legale, di fiducia, di consulenza e di relazione diretta con imprese e cittadini. È qui che devono emergere equilibrio e senso di responsabilità da parte dei vertici bancari: l’innovazione non può significare abbandono dei territori, ma deve tradursi in nuovi modelli di prossimità, capaci di garantire a tutti l’accesso al credito e ai servizi finanziari di base. La vera modernità sarà quella di una banca che resta vicina anche quando non è più dietro lo sportello» commenta il vicepresidente di Unimpresa, Giuseppe Spadafora.

Secondo il Centro studi di Unimpresa, che ha rielaborato dati della Banca d’Italia, Ddal 2000 al 2024, il volto del sistema bancario italiano è cambiato radicalmente. L’Italia è passata da 28.175 sportelli bancari nel 2000 a 19.655 nel 2024, con un saldo negativo di 8.520 filiali e una riduzione che, rispetto al picco massimo del 2008 (34.146 sportelli), supera le 14.400 unità, pari a una contrazione del 42%. Un processo di ridimensionamento strutturale e irreversibile, che racconta l’evoluzione di un intero modello di servizio, di business e di relazione tra banca e territorio. I primi anni Duemila rappresentano l’ultima stagione di espansione della rete bancaria italiana. Tra il 2000 e il 2008 il numero di sportelli cresce del 21%, passando da 28mila a oltre 34mila unità. Era l’epoca della banca di prossimità, in cui la presenza fisica rappresentava un elemento competitivo decisivo: più filiali significava più clientela, più raccolta e più credito sul territorio. Le banche popolari, le casse di risparmio e gli istituti locali sostenevano la crescita delle piccole imprese e del tessuto produttivo diffuso, presidiano fisicamente i centri urbani e le aree interne. L’espansione degli sportelli, tuttavia, si accompagnava a una forte crescita dei costi di struttura e del personale. Quando nel 2008 esplode la crisi finanziaria globale, la rete fisica diventa improvvisamente un fattore di rigidità e vulnerabilità.

Il cambio di paradigma si concretizza tra il 2009 e il 2015, tra crisi, fusioni e prime razionalizzazioni. Dal 2009 inizia infatti la fase discendente. In appena sette anni, tra il 2008 e il 2015, vengono chiusi circa 4.000 sportelli. La crisi dei debiti sovrani del 2011, la caduta dei margini bancari e le prime operazioni di concentrazione spingono il sistema verso una razionalizzazione forzata. Le grandi fusioni (Intesa-Sanpaolo, UBI, Banco BPM) determinano la sovrapposizione di reti territoriali, mentre la digitalizzazione, ancora agli inizi, riduce la necessità di una presenza capillare.Le banche iniziano a privilegiare la filiale “hub”, più grande e multiservizi, rispetto alla micro-filiale di quartiere. I costi di locazione, la rigidità del personale e la pressione regolatoria sui requisiti patrimoniali accelerano la chiusura delle sedi marginali, in particolare nei piccoli centri.

Nel decennio della rivoluzione digitale (2016–2024), la rete si dimezza. Il vero crollo avviene dopo il 2016. In soli otto anni il numero di sportelli scende da 29.027 a 19.655: una perdita di oltre 9.300 punti fisici, pari a più del 32%. La digitalizzazione dei servizi bancari, la diffusione capillare dell’home banking e dei pagamenti elettronici, l’ingresso di operatori fintech e neobank hanno definitivamente cambiato le abitudini dei clienti. Oggi oltre l’80% delle operazioni correnti avviene da remoto: bonifici, investimenti, ricariche, mutui e perfino aperture di conto non richiedono più la presenza fisica in filiale.L’impatto della pandemia da Covid-19 tra il 2020 e il 2021 ha dato una spinta definitiva a questo processo. In due soli anni (2020-2021) sono scomparse oltre 2.600 filiali: mai così tante in un periodo così breve. La fase più intensa della contrazione si registra nel 2017-2018, quando vengono chiusi complessivamente 3.600 sportelli, anche a seguito delle crisi bancarie territoriali (Venete, Etruria, Marche, CariChieti, Ferrara) e delle aggregazioni successive.

Dal 2022, si registra una stabilizzazione ed emerge banca ibrida. Negli ultimi tre anni il ritmo delle chiusure si è rallentato: -665 nel 2022, -825 nel 2023 e -505 nel 2024. Si entra in una fase di stabilizzazione: le banche hanno ormai completato il ridisegno della loro rete, puntando su modelli ibridi basati su sportelli meno numerosi ma più tecnologici, con servizi di consulenza evoluta per imprese e famiglie. Le filiali tradizionali vengono trasformate in “centri di consulenza finanziaria”, dedicati a credito, investimenti, previdenza e pianificazione patrimoniale, mentre le operazioni di cassa vengono automatizzate o spostate sui canali digitali.

Il Paese appare diviso, con il Nord più servito e il Sud più penalizzato. La contrazione della rete fisica ha però accentuato il divario territoriale. Le regioni del Nord, più densamente bancarizzate e digitalizzate, hanno retto meglio la transizione. Nel Mezzogiorno, invece, la riduzione delle filiali ha prodotto un effetto di desertificazione bancaria, con interi comuni — soprattutto nelle aree interne — rimasti senza uno sportello. La chiusura degli sportelli non rappresenta solo un mutamento organizzativo, ma un cambio culturale nel rapporto banca-cliente. La filiale era luogo di relazione, fiducia e dialogo. La banca digitale, per quanto efficiente, tende a standardizzare i rapporti, riducendo il contatto umano e la conoscenza diretta del territorio. Questo aspetto è cruciale per le piccole e medie imprese, che spesso trovavano proprio nel direttore di filiale il primo interlocutore finanziario, capace di valutare non solo i bilanci ma anche la solidità e la reputazione personale dell’imprenditore.