Quando il credito bancario si restringe, la criminalità trova spazio. C’è una connessione sistematica tra razionamento del credito e rischio di infiltrazione mafiosa nelle imprese italiane. Su 2,3 milioni di società attive tra il 2001 e il 2020, mostra che 61.186 imprese – pari al 2,6% del totale – risultano infiltrate o comunque coinvolte in operazioni finanziarie sospette collegate a soggetti indagati o condannati per reati di tipo mafioso.

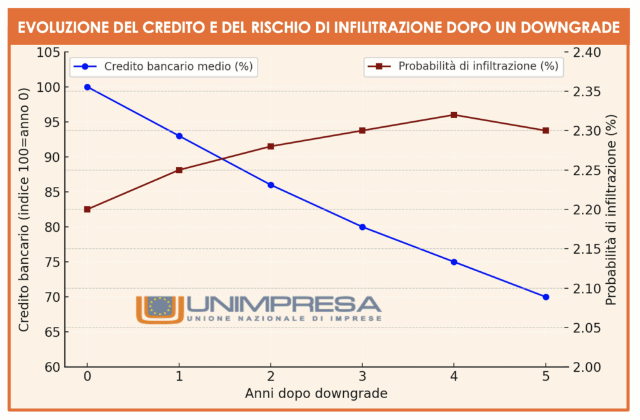

È quanto emerge da una analisi del Centro studi di Unimpresa, basata su dati Uif e Banca d’Italia, secondo cui una declassificazione del rating a “substandard” determina in media una riduzione del credito bancario del 7% l’anno, che nel giro di cinque anni può superare il 30% cumulato. A quel punto, la probabilità che l’impresa venga infiltrata da capitali criminali cresce di 0,1 punti percentuali, ossia di circa il 5% rispetto al tasso medio di riferimento (2,2–2,3%). Il fenomeno non riguarda solo il Sud: in valori assoluti è più concentrato nelle province di Milano, Roma e Napoli, dove il tessuto produttivo è più denso e l’accesso al credito più competitivo.

In termini settoriali, l’impatto maggiore si registra nell’immobiliare, dove il rischio di infiltrazione risulta superiore di circa 10 punti percentuali rispetto al livello medio del comparto. Particolarmente vulnerabili le imprese medio-grandi, con oltre 50 dipendenti, più appetibili per capacità patrimoniale e rete di contatti. Le imprese infiltrate tendono a sopravvivere più a lungo dopo la crisi di liquidità rispetto a quelle non infiltrate, ma senza segnali di ripresa economica. “La sopravvivenza è più alta, ma a costo di stagnazione dei ricavi, riduzione dell’occupazione e compressione dei margini operativi”, si legge nel rapporto. Una longevità anomala, sostenuta da capitali illeciti che mantengono in vita aziende “zombie”, prive di capacità competitiva ma utili al riciclaggio e al controllo del territorio. C’è una distribuzione geografica capillare: il rischio di infiltrazione aumenta nei contesti dove la dipendenza dal credito bancario è più elevata e dove le alternative finanziarie – fondi, capitale di rischio, garanzie pubbliche – risultano meno accessibili.

«Nei momenti di contrazione del credito, la carenza di liquidità apre “spazi finanziari” che possono essere colmati da soggetti criminali, pronti a fornire risorse rapide in cambio di partecipazioni o influenza gestionale. Sul piano delle politiche economiche, occorre intervento multiplo: Occorre un sistema di garanzie pubbliche più flessibile, che consenta alle imprese temporaneamente in difficoltà di superare le fasi cicliche senza dover ricorrere a canali alternativi. Serve una vigilanza integrata, capace di incrociare dati su rating creditizi, assetti proprietari, fusioni e segnalazioni antiriciclaggio, così da individuare precocemente anomalie nei flussi di finanziamento. Ma serve anche una cultura del rischio più intelligente, che distingua la fragilità dalla colpevolezza, la crisi congiunturale dall’insolvenza strutturale. Il credito non è solo un servizio finanziario, ma una forma di fiducia pubblica. Negarlo a chi è ancora in grado di ripartire può significare abbandonare interi pezzi di economia al mercato grigio. E ogni impresa che cade in quel limbo rappresenta una sconfitta collettiva: dello Stato, delle banche, della politica industriale. Servono canali di finanziamento alternativi per imprese temporaneamente in difficoltà, rafforzare la vigilanza basata su dati incrociati (rating, assetti proprietari, segnalazioni antiriciclaggio) e intervenire con misure mirate nei settori più esposti, a partire da costruzioni e real estate. La legalità economica passa anche per la qualità del credito: la criminalità organizzata non sostituisce lo Stato, ma le sue inefficienze; non crea ricchezza, ma occupa gli spazi lasciati vuoti dal mercato. In tempi di stretta finanziaria, ogni punto di credito negato rischia di trasformarsi in un punto di vulnerabilità per l’intero sistema produttivo» commenta il presidente di Unimpresa, Paolo Longobardi.

Secondo il Centro studi di Unimpresa, che ha analizzato dati dell’Uif e della Banca d’Italia, le imprese che subiscono un declassamento a “substandard” sperimentano una riduzione significativa del credito bancario. In media, la contrazione ammonta al 7% su base annua e, in un orizzonte temporale di cinque anni, il calo cumulato supera il 30%. Questo andamento segnala un comportamento fortemente pro-ciclico da parte degli intermediari: la revisione del rating, spesso derivante da una temporanea flessione dei bilanci, innesca una stretta creditizia progressiva che amplifica le difficoltà finanziarie delle imprese.

Parallelamente, si evidenzia un incremento della probabilità di infiltrazione criminale pari a 0,1 punti percentuali, corrispondente a un aumento del 5% rispetto al tasso medio di rischio, stimato tra il 2,2 e il 2,3 per cento. Si tratta di un effetto statisticamente significativo e robusto, rilevato con entrambe le metodologie utilizzate. Ciò suggerisce che la riduzione dell’accesso al credito rappresenti un fattore causale diretto nella crescita della vulnerabilità delle imprese, in particolare per quelle che non dispongono di strumenti finanziari alternativi o di riserve di liquidità adeguate.

L’impatto non è uniforme. Nel settore immobiliare, il rischio di infiltrazione aumenta di circa 0,27 punti percentuali, pari a un incremento del 10% rispetto alla media. La natura patrimoniale delle attività, l’elevato flusso di capitali e la facilità di mascherare operazioni speculative rendono questo comparto il canale privilegiato per l’ingresso di risorse di origine illecita. Effetti analoghi, sebbene più contenuti, si osservano anche nelle costruzioni e nel commercio, comparti caratterizzati da bassa capitalizzazione e alta dipendenza dal credito bancario.

La dimensione aziendale risulta un ulteriore fattore discriminante. Le imprese di media e grande scala, con organici superiori ai cinquanta addetti, sono più esposte rispetto alle microimprese. La maggiore visibilità, la capacità patrimoniale e i rapporti con la pubblica amministrazione rendono queste realtà particolarmente attrattive per investimenti opachi o per operazioni di controllo occulto. Un aspetto di rilievo riguarda la dinamica di sopravvivenza delle imprese infiltrate. Nonostante la riduzione del credito e l’aumento del rischio, queste aziende mostrano una probabilità di permanere sul mercato superiore di circa cinque punti percentuali rispetto alle non infiltrate. Tuttavia, i principali indicatori economici – fatturato, valore aggiunto, margine operativo e occupazione – non registrano miglioramenti.

La sopravvivenza appare quindi artificiale, sostenuta da capitali esterni che non rispondono a logiche di mercato. Le imprese coinvolte restano operative ma improduttive, prive di capacità competitiva, configurandosi come “zombie firms” mantenute in vita da risorse illegali. In tal modo, il sistema economico subisce una distorsione allocativa: vengono preservate attività inefficienti, mentre le imprese sane e trasparenti si trovano a competere in condizioni di svantaggio strutturale.