La manovra di bilancio 2026 avrà un impatto complessivo di circa 9,5 miliardi di euro sul sistema bancario italiano nel triennio 2026-2028. È quanto emerge da un’analisi del Centro studi di Unimpresa, realizzata sulle tabelle del ddl bilancio depositato al Senato, secondo cui il peso maggiore si concentrerà nei primi due anni: 3,9 miliardi nel 2026 e 3,9 nel 2027, mentre nel 2028 l’effetto si ridurrà a 1,6 miliardi. La misura più onerosa è la sospensione della deduzione dei componenti negativi legati alle Dta (articolo 22), che vale 3,3 miliardi in due anni, seguita dall’aumento dell’Irap dal 4,65% al 6,65%, con un impatto di 3,27 miliardi nel triennio. A queste si aggiunge la limitazione della deducibilità degli interessi passivi, pari a 913 milioni, e l’effetto favorevole della nuova deducibilità delle perdite su crediti, che genera un beneficio di 316 milioni. Una voce straordinaria, ma una tantum, è infine l’affrancamento degli extraprofitti 2023, che porterà 1,65 miliardi nel 2026.

«Il contributo richiesto al sistema bancario appare complessivamente equilibrato rispetto agli utili record registrati negli ultimi esercizi, che hanno beneficiato del prolungato rialzo dei tassi di interesse. È giusto che una parte di quei profitti straordinari contribuisca al consolidamento dei conti pubblici, purché ciò non comprometta la capacità degli istituti di sostenere famiglie e imprese in una fase economica ancora incerta. Sarà tuttavia indispensabile un confronto approfondito del governo con l’Abi prima della conclusione dell’iter parlamentare del disegno di legge di bilancio, per garantire un equilibrio tra esigenze di gettito e stabilità del sistema creditizio. Il dialogo tra esecutivo, banche e rappresentanze imprenditoriali può favorire un assetto normativo condiviso e sostenibile, capace di evitare effetti distorsivi sul credito e sulla crescita» commenta il presidente di Unimpresa, Paolo Longobardi.

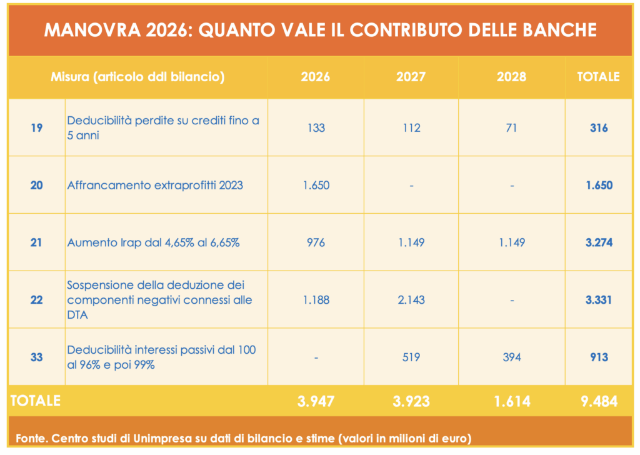

Secondo le elaborazioni del Centro studi di Unimpresa, l’impatto complessivo della manovra di bilancio 2026 sul settore bancario italiano ammonta a circa 9,5 miliardi di euro nel triennio 2026-2028. Si tratta di un intervento significativo, distribuito in modo non uniforme nel tempo e concentrato soprattutto nei primi due anni di applicazione.

Nel solo 2026, il prelievo aggiuntivo sulle banche raggiunge i 3,9 miliardi di euro, valore che si mantiene pressoché identico anche nel 2027, per poi ridursi a 1,6 miliardi nel 2028.

Il peso maggiore deriva dalle modifiche fiscali introdotte con l’articolo 22 del disegno di legge di bilancio, che prevede la sospensione temporanea della deduzione dei componenti negativi connessi alle DTA, cioè le imposte anticipate iscritte nei bilanci bancari a fronte di perdite fiscali o svalutazioni. Questa misura vale 1,2 miliardi nel 2026 e 2,1 miliardi nel 2027, per un totale di oltre 3,3 miliardi nel biennio, rappresentando così la singola voce più onerosa per il settore.

A seguire, un impatto rilevante proviene dall’aumento dell’Irap, l’imposta regionale sulle attività produttive, che per le banche passa dal 4,65% al 6,65%. Tale incremento determina un aggravio di 976 milioni nel 2026 e di oltre 1,1 miliardi per ciascuno dei due anni successivi, per un totale di 3,27 miliardi nel triennio. La misura, di natura strutturale, modifica in modo permanente il carico fiscale sui redditi delle banche, riducendo la redditività netta e comprimendo la capacità di autofinanziamento. È una scelta che, pur garantendo maggiori entrate immediate per lo Stato, rischia di incidere sulla competitività del sistema bancario italiano rispetto a quello europeo, dove le aliquote effettive sull’utile d’impresa risultano mediamente più contenute.

Il terzo intervento, in ordine di impatto, riguarda la sospensione temporanea della piena deducibilità degli interessi passivi, che dal 2027 verrà ridotta al 96% per poi tornare al 99% nel 2028. Questa limitazione, contenuta nell’articolo 33 del disegno di legge, produrrà un effetto negativo complessivo stimato in 913 milioni di euro, di cui 519 nel 2027 e 394 nel 2028. È una misura che incide direttamente sul costo del capitale e, quindi, sulla redditività operativa delle banche, in un contesto già caratterizzato da margini di interesse in progressivo ridimensionamento a causa del ciclo di politica monetaria della Banca centrale europea.

L’articolo 19 introduce invece una nuova disciplina sulla deducibilità delle perdite su crediti, consentendo lo spalmamento fino a cinque anni delle rettifiche relative a posizioni deteriorate. La misura, dal valore complessivo di 316 milioni nel triennio, genera un effetto fiscale favorevole e rappresenta un parziale elemento compensativo rispetto agli altri interventi più gravosi. I benefici si distribuiscono su un orizzonte pluriennale: 133 milioni nel 2026, 112 milioni nel 2027 e 71 milioni nel 2028. Tuttavia, l’effetto positivo resta marginale se rapportato al complesso degli oneri fiscali aggiuntivi introdotti dalla manovra. A incidere in modo straordinario, ma una tantum, è l’articolo 20, che prevede l’affrancamento degli extraprofitti bancari maturati nel 2023. L’operazione consente alle banche di sterilizzare in via definitiva la tassa straordinaria introdotta lo scorso anno, attraverso il pagamento di un’imposta sostitutiva pari a 1,65 miliardi nel 2026. Si tratta di un intervento che, da un lato, fornisce un gettito immediato all’erario, ma dall’altro chiude in modo definitivo una partita fiscale che aveva generato forte incertezza regolatoria e tensioni nel settore.