")

I prestiti erogati dalle banche italiane a imprese e famiglie hanno raggiunto quota 1.288 miliardi di euro a febbraio 2026, con un incremento di 23 miliardi rispetto ai 1.264 miliardi di febbraio 2025 (+1,8% su base annua).

È quanto emerge da un’elaborazione del Centro studi di Unimpresa, secondo cui il risultato in crescita, ma che dietro i numeri aggregati nasconde criticità che meritano attenzione. La prima riguarda il ritmo della crescita. Un +1,8% su base annua è un incremento modesto, che stenta a tenere il passo con l’inflazione accumulata negli ultimi anni e che non segnala ancora un mercato del credito pienamente in salute. Il credito cresce, ma lentamente.

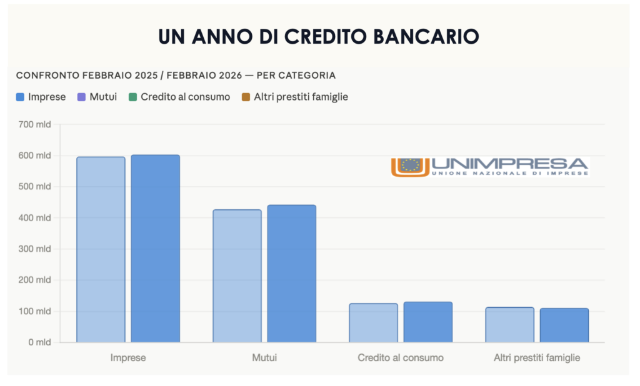

Sul fronte delle imprese, il totale dei finanziamenti sale a 603 miliardi (+1,1%), con una dinamica interna che divide il quadro in due. Da un lato crescono i prestiti a medio termine, tra 1 e 5 anni, da 162 a 177 miliardi (+15,4 miliardi, +9,5%): il dato più positivo dell’intero aggregato, che indica un ritorno alla progettualità da parte delle imprese. Dall’altro, i finanziamenti a lungo termine, oltre 5 anni, calano da 292 a 281 miliardi (-11 miliardi, -3,8%): le imprese rimborsano prestiti pluriennali contratti negli anni dei tassi a zero senza sostituirli in misura equivalente con nuovi investimenti strutturali. Senza credito lungo non si costruisce capacità produttiva, non si innova, non si cresce in modo stabile.

Sul fronte delle famiglie, il totale del credito raggiunge 684 miliardi (+16,7 miliardi, +2,5%). I mutui per l’acquisto di abitazioni salgono a 442 miliardi (+14,7 miliardi, +3,4%), sospinti dalla discesa dei tassi BCE: un segnale positivo, ma che va letto come un rimbalzo da livelli compressi piuttosto che come un vero rilancio del mercato immobiliare. Cresce il credito al consumo, a 131 miliardi (+5,1 miliardi, +4,0%), indicatore di consumi in recupero ma anche di famiglie che ricorrono al debito per sostenere la spesa corrente. In calo gli altri prestiti alle famiglie, a 111 miliardi (-3,1 miliardi, -2,7%), unica voce negativa del quadro: un segnale che una parte delle famiglie italiane resta in difficoltà, con una capacità di indebitamento ancora limitata dalla pressione sui redditi degli anni scorsi.

«I dati sui prestiti a febbraio 2026 vanno letti con attenzione, perché accanto ai segnali positivi emergono alcune criticità che non possono essere ignorate. Il totale dei finanziamenti cresce di 23 miliardi, ma lo fa a un ritmo dell’1,8%: una variazione modesta, che stenta a tenere il passo con l’inflazione accumulata negli ultimi anni e che non indica ancora un credito pienamente in salute. La crescita c’è, ma è lenta. Il dato che preoccupa di più riguarda le imprese. I prestiti a lungo termine, oltre cinque anni, calano di 11 miliardi, quasi il 4% in meno rispetto a febbraio 2025. Significa che le imprese stanno rimborsando finanziamenti pluriennali senza sostituirli con nuovi investimenti di lungo periodo in misura equivalente. È vero che crescono i prestiti a medio termine, ma un’economia che vuole competere ha bisogno di credito lungo, non solo di finanziamenti a tre o quattro anni. Senza investimenti strutturali non si costruisce capacità produttiva, non si innova, non si cresce. Anche sul fronte delle famiglie il quadro merita cautela. La ripresa dei mutui è reale, ma va ricordato che si parte da livelli compressi da anni di tassi alti: non è un boom, è un rimbalzo. E il calo degli altri prestiti alle famiglie, pur contenuto, segnala che una parte delle famiglie italiane resta ancora in difficoltà, con una capacità di indebitamento limitata dalla pressione sui redditi. Il credito torna a crescere, ma non abbastanza e non dove servirebbe di più. Servono politiche attive a sostegno degli investimenti di lungo periodo delle imprese e strumenti che rendano il credito davvero accessibile anche alle realtà più piccole e ai nuclei familiari più fragili» commenta il vicepresidente di Unimpresa, Giuseppe Spadafora.

È quanto emerge da un’elaborazione del Secondo il Centro studi di Unimpresa, che ha rielaborato dati della Banca d’Italia, Iprestiti complessivi erogati dalle banche italiane a imprese e famiglie hanno raggiunto quota 1.288 miliardi di euro a febbraio 2026, con un incremento di 23 miliardi rispetto ai 1.264 miliardi di febbraio 2025 (+1,8% su base annua). La dinamica annuale fotografa un mercato del credito in graduale espansione, trainato soprattutto dalla componente dei mutui per l’acquisto di abitazioni e sostenuto dalla discesa dei tassi operata dalla Banca centrale europea nel corso del 2024 e del 2025.

Imprese. I prestiti alle imprese ammontano a febbraio 2026 a 603 miliardi, in crescita di 6,5 miliardi rispetto ai 597 miliardi di febbraio 2025 (+1,1%). La variazione nasconde dinamiche interne divergenti. La componente a medio termine — tra 1 e 5 anni — è quella che cresce di più in termini sia assoluti sia percentuali, passando da 162 a 177 miliardi (+15,4 miliardi, +9,5%), a conferma di una domanda di finanziamento orientata verso investimenti di orizzonte pluriennale. Cresce moderatamente anche la componente a breve, fino a 1 anno, da 143 a 146 miliardi (+2,2 miliardi, +1,5%). In calo invece i prestiti a lungo termine, oltre 5 anni, scesi da 292 a 281 miliardi (-11 miliardi, -3,8%): una riduzione che riflette il progressivo rimborso di finanziamenti contratti negli anni precedenti, in particolare durante la fase dei tassi a zero.

Famiglie — mutui. I mutui per l’acquisto di abitazioni rappresentano la voce di gran lunga più rilevante del credito alle famiglie e segnano a febbraio 2026 la crescita assoluta più consistente tra tutte le categorie censite. Il totale sale a 442 miliardi dai 427 miliardi di febbraio 2025, con un incremento di 14,7 miliardi (+3,4%). La componente oltre 5 anni — che vale praticamente l’intero aggregato con 442 miliardi su 442 totali — cresce in misura identica, mentre la quota a breve scadenza, fino a 5 anni, rimane marginale e sostanzialmente stabile. La ripresa dei mutui è coerente con la discesa dei tassi sui prestiti per l’acquisto di abitazioni, scesi al 3,44% a febbraio 2026 dal 3,18% di febbraio 2025 in termini di tasso medio, e con la ripresa delle erogazioni effettive registrata nel corso del 2025.

Famiglie — credito al consumo. Il credito al consumo raggiunge 131 miliardi a febbraio 2026, in crescita di 5,1 miliardi rispetto ai 126 miliardi di febbraio 2025 (+4,0%). È la variazione percentuale più elevata tra le componenti del credito alle famiglie. La crescita è concentrata sulle scadenze medie e lunghe: la fascia tra 1 e 5 anni sale da 35 a 37 miliardi (+1,9 miliardi, +5,4%), quella oltre 5 anni da 88 a 91 miliardi (+3,3 miliardi, +3,8%). In lieve calo invece la componente a breve, fino a 1 anno, da 3,6 a 3,5 miliardi (-3,0%). Il dato complessivo segnala una domanda di credito al consumo sostenuta, compatibile con una fase di recupero dei consumi delle famiglie.

Famiglie — altri prestiti. Gli altri prestiti alle famiglie — che includono i finanziamenti alle famiglie produttrici e le altre forme di credito non classificate nelle categorie precedenti — scendono a 111 miliardi a febbraio 2026 dai 114 miliardi di febbraio 2025 (-3,1 miliardi, -2,7%). È l’unica voce in calo nel confronto annuale. La flessione è interamente ascrivibile alla componente a lungo termine, oltre 5 anni, che arretra da 65 a 60 miliardi (-4,5 miliardi, -6,9%), mentre la fascia tra 1 e 5 anni cresce di 1,4 miliardi (+10,2%) e quella fino a 1 anno resta sostanzialmente invariata.

Totale famiglie. Sommando le tre componenti, il credito complessivo alle famiglie si attesta a 684 miliardi a febbraio 2026, in aumento di 16,7 miliardi rispetto ai 668 miliardi di febbraio 2025 (+2,5%). I mutui rappresentano il 64,6% del totale, il credito al consumo il 19,2% e gli altri prestiti il 16,2%.