")

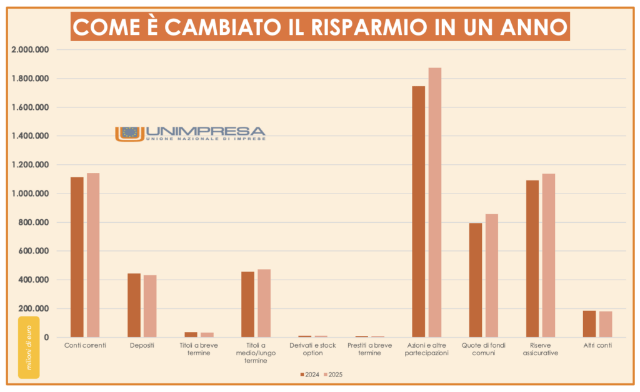

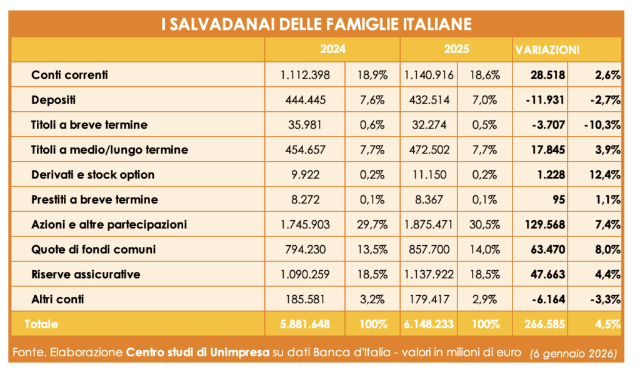

La ricchezza finanziaria delle famiglie italiane è accelerata nel 2025 ed è aumentata complessivamente di 266,6 miliardi di euro, passando da 5.881,6 a 6.148,2 miliardi, con una crescita pari al 4,5%. Un incremento rilevante, rispetto al 2024, che si accompagna a una profonda ricomposizione dei portafogli, segnata da una graduale riduzione della liquidità improduttiva e da un rafforzamento degli investimenti finanziari più dinamici: più titoli e meno depositi, anche se i conti correnti restano la singola voce più consistente del risparmio, crescendo da 1.112,4 miliardi nel 2024 a 1.140,9 miliardi nel 2025, con un aumento di 28,5 miliardi (+2,6%). Tuttavia, la loro incidenza sul totale scende leggermente dal 18,9% al 18,6%, segnalando che la liquidità continua ad aumentare in valore assoluto, ma perde centralità nella composizione complessiva della ricchezza.

È quanto emerge da un report del Centro studi di Unimpresa, secondo il quale in calo risultano invece i depositi, che diminuiscono da 444,4 a 432,5 miliardi, con una riduzione di 11,9 miliardi (–2,7%) e una contrazione del peso dal 7,6% al 7,0%. L’andamento conferma il progressivo disimpegno delle famiglie dagli strumenti a più bassa remunerazione.

Sul fronte dei titoli emerge una netta differenziazione: i titoli a breve termine scendono da 36,0 a 32,3 miliardi, perdendo 3,7 miliardi (–10,3%), mentre i titoli a medio e lungo termine aumentano da 454,7 a 472,5 miliardi, con una crescita di 17,8 miliardi (+3,9%) e una quota stabile al 7,7%. La scelta sembra orientata verso strumenti con orizzonti temporali più lunghi e maggiore stabilità. Il dato più significativo riguarda la componente più esposta ai mercati finanziari.

Le azioni e altre partecipazioni crescono in modo marcato da 1.745,9 a 1.875,5 miliardi, con un incremento di 129,6 miliardi (+7,4%), portando il loro peso dal 29,7% al 30,5% del totale. Anche le quote di fondi comuni registrano un forte aumento, passando da 794,2 a 857,7 miliardi, pari a +63,5 miliardi (+8,0%), con un’incidenza che sale dal 13,5% al 14,0%.

Nel complesso, azioni e fondi rappresentano la parte più dinamica della crescita del risparmio nel 2025. Prosegue inoltre l’espansione delle riserve assicurative, che aumentano da 1.090,3 a 1.137,9 miliardi, con un incremento di 47,7 miliardi (+4,4%), mantenendo invariata la quota al 18,5% e confermando il ruolo strutturale della previdenza e degli strumenti di protezione. In aumento anche i derivati e stock option, che passano da 9,9 a 11,2 miliardi, con una crescita di 1,2 miliardi (+12,4%), pur restando una componente marginale del portafoglio. I dati si riferiscono al primo semestre del 2024 e al primo semestre del 2025.

LONGOBARDI: «SOLIDITÀ PROFONDA RICCHEZZA FAMIGLIE, RESISTE A INCERTEZZE E TENSIONI CICLICHE»

«I numeri sui risparmi delle famiglie italiane raccontano una verità che troppo spesso viene sottovalutata: l’economia del nostro Paese è più forte, resiliente e sorprendente di quanto non emerga dal dibattito quotidiano. Un aumento di oltre 266 miliardi della ricchezza finanziaria in un solo anno non è un fatto episodico, ma il segno di una solidità profonda, costruita nel tempo, che resiste alle incertezze internazionali e alle tensioni cicliche. Questa grande massa di risparmio rappresenta però anche una responsabilità collettiva. Una quota crescente di capitali si sta orientando verso strumenti finanziari più dinamici: è un segnale positivo, che va accompagnato da politiche capaci di canalizzare una parte di queste risorse verso la crescita delle imprese, in particolare delle piccole e medie, che sono il motore dell’occupazione. Investire nelle imprese significa creare lavoro stabile, innovazione, competitività e, in ultima analisi, rafforzare il tessuto sociale del Paese. Questo risultato è favorito anche da un quadro di stabilità politica che negli ultimi anni ha contribuito a rafforzare la fiducia di famiglie e operatori economici. La continuità dell’azione di governo e una gestione responsabile dei conti pubblici hanno creato le condizioni per cui il risparmio non si è ritratto, ma ha continuato a crescere. È su questa base di fiducia che occorre ora costruire la prossima fase: meno incertezza, più investimenti produttivi, più crescita reale» afferma Paolo Longobardi, presidente di Unimpresa

Secondo il Centro studi di Unimpresa, che ha elaborato dati della Banca d’Italia aggiornati al primo semestre dello scorso anno, nel passaggio dal 2024 al 2025 la ricchezza finanziaria complessiva delle famiglie italiane cresce da 5.881,6 miliardi a 6.148,2 miliardi di euro, con un aumento pari a 266,6 miliardi, corrispondente a una crescita del 4,5%. È un incremento diffuso, che è legato a una ricomposizione graduale dei portafogli, più che un semplice accumulo di liquidità.

I conti correnti restano una componente centrale del risparmio. Nel 2024 ammontano a 1.112,4 miliardi di euro, mentre nel 2025 salgono a 1.140,9 miliardi, con un aumento di 28,5 miliardi, pari a +2,6%. In termini di incidenza sul totale, la quota scende leggermente dal 18,9% al 18,6%, segnalando una crescita in valore assoluto accompagnata da una progressiva diversificazione verso altri strumenti.

Di segno opposto è l’andamento dei depositi, che passano da444,4 miliardi nel 2024 a 432,5 miliardi nel 2025, con una riduzione di 11,9 miliardi, pari a -2,7%. Anche il peso percentuale cala dal 7,6% al 7,0%, confermando il graduale disimpegno delle famiglie dagli strumenti meno remunerativi.

I titoli a breve termine mostrano una contrazione marcata: da 36,0 miliardi nel 2024 a 32,3 miliardi nel 2025, con una diminuzione di 3,7 miliardi, pari a -10,3%. Il loro peso resta marginale, scendendo dallo 0,6% allo 0,5%del totale, a indicare una ridotta propensione per strumenti finanziari di breve durata.

Diverso il quadro dei titoli a medio e lungo termine, che crescono da 454,7 miliardi nel 2024 a 472,5 miliardi nel 2025, con un incremento di 17,8 miliardi, pari a +3,9%. La loro incidenza rimane stabile al 7,7%, segno di una crescita coerente con l’aumento complessivo della ricchezza finanziaria.

Le azioni e altre partecipazioni rappresentano la componente più rilevante e dinamica del risparmio. Nel 2024 valgono 1.745,9 miliardi di euro, mentre nel 2025 raggiungono 1.875,5 miliardi, con un aumento di 129,6 miliardi, pari a +7,4%. Il loro peso sul totale sale dal 29,7% al 30,5%, evidenziando una maggiore esposizione delle famiglie ai mercati finanziari.

Anche le quote di fondi comuni registrano una crescita significativa, passando da 794,2 miliardi nel 2024 a 857,7 miliardi nel 2025. L’incremento è di 63,5 miliardi, pari a +8,0%, con un aumento dell’incidenza dal 13,5% al 14,0%. È uno dei segnali più chiari di una riallocazione del risparmio verso strumenti gestiti e diversificati.

Le riserve assicurative aumentano da 1.090,3 miliardi nel 2024 a 1.137,9 miliardi nel 2025, con una crescita di 47,7 miliardi, pari a +4,4%. La quota sul totale resta stabile al 18,5%, confermando il ruolo strutturale degli strumenti previdenziali e assicurativi nel portafoglio delle famiglie.

Più contenuto ma rilevante in termini relativi è l’aumento dei derivati e stock option, che salgono da 9,9 miliardi nel 2024 a 11,2 miliardi nel 2025, con un incremento di 1,2 miliardi, pari a +12,4%, pur mantenendo un’incidenza marginale intorno allo 0,2%.

Gli altri conti registrano invece una flessione, passando da 185,6 miliardi nel 2024 a 179,4 miliardi nel 2025, con una riduzione di 6,2 miliardi, pari a -3,3%, e una diminuzione del peso dal 3,2% al 2,9%.

Nel complesso, l’evoluzione tra 2024 e 2025 restituisce l’immagine di famiglie italiane che vedono crescere in modo significativo la propria ricchezza finanziaria, passata da 5.881,6 a 6.148,2 miliardi di euro, con un incremento di 266,6 miliardi pari a +4,5%, e che accompagnano questa crescita con una progressiva ricomposizione dei portafogli.

La liquidità resta ampia ma non più dominante: i conti correnti, pur aumentando in valore assoluto da 1.112,4 a 1.140,9 miliardi (+28,5 miliardi, +2,6%), riducono lievemente il proprio peso percentuale, mentre i depositi si contraggono da 444,4 a 432,5 miliardi (–11,9 miliardi, –2,7%), segnalando una minore convenienza percepita degli strumenti a rendimento nullo o molto contenuto.

Parallelamente, si osserva una netta selezione all’interno degli strumenti obbligazionari: i titoli a breve termine scendono da 36,0 a 32,3 miliardi (–3,7 miliardi, –10,3%), mentre i titoli a medio e lungo termine crescono da 454,7 a 472,5 miliardi (+17,8 miliardi, +3,9%), indicando una maggiore propensione a impegnare il risparmio su orizzonti temporali più lunghi e coerenti con aspettative di stabilizzazione finanziaria.

Il tratto più marcato della dinamica 2025 è però il rafforzamento della componente più esposta ai mercati: le azioni e altre partecipazioni aumentano da 1.745,9 a 1.875,5 miliardi (+129,6 miliardi, +7,4%), arrivando a rappresentare oltre il 30% della ricchezza finanziaria, mentre le quote di fondi comuni crescono da 794,2 a 857,7 miliardi (+63,5 miliardi, +8,0%), ampliando il loro peso dal 13,5% al 14,0%. Si tratta di un segnale chiaro di maggiore apertura verso strumenti diversificati e gestiti, che consente di cogliere opportunità di rendimento pur diluendo il rischio.

In questo quadro di maggiore dinamismo non viene meno la componente di protezione: le riserve assicurative salgono da 1.090,3 a 1.137,9 miliardi (+47,7 miliardi, +4,4%), mantenendo invariata l’incidenza al 18,5% e confermando il ruolo strutturale della previdenza e dell’assicurazione nella pianificazione finanziaria delle famiglie. Nel loro insieme, questi movimenti descrivono un risparmio che non si limita ad accumularsi, ma che si orienta in modo più consapevole, riducendo la quota improduttiva e rafforzando quella investita, in un equilibrio tra prudenza e ricerca di rendimento.