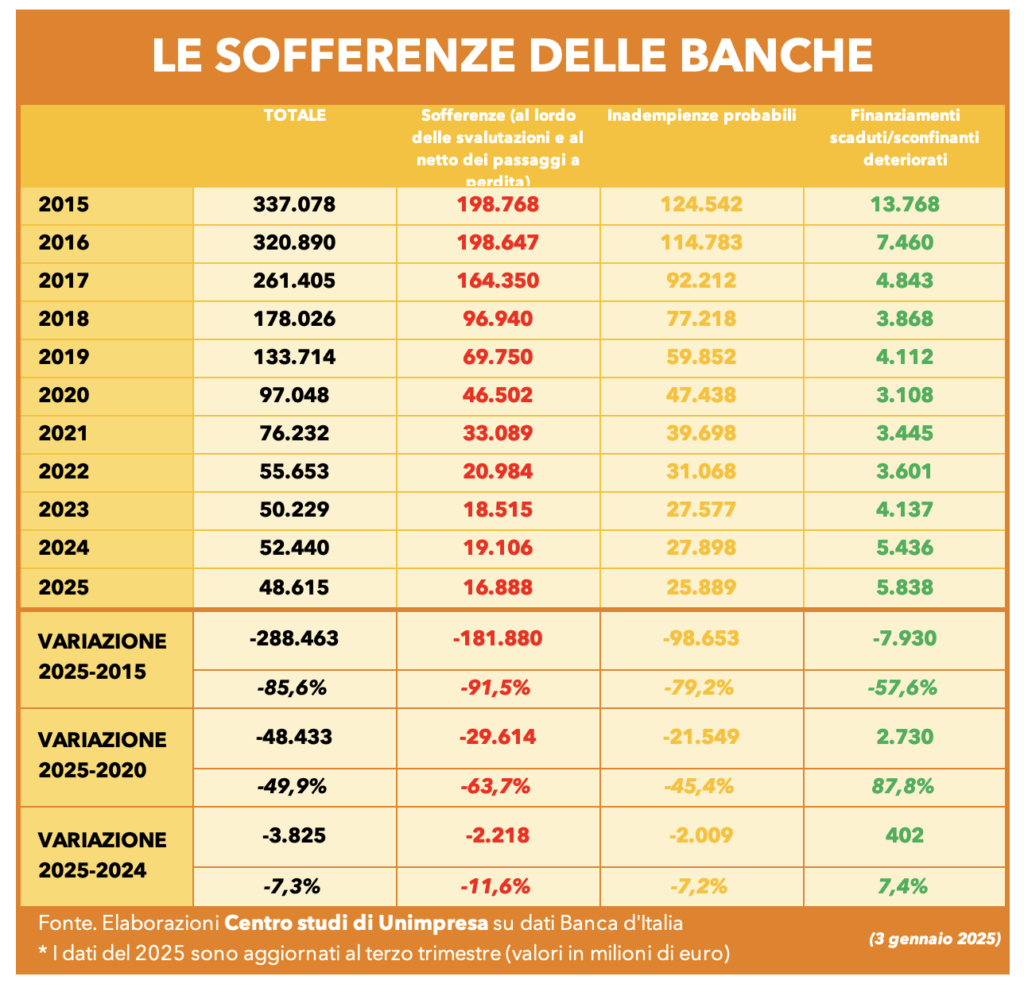

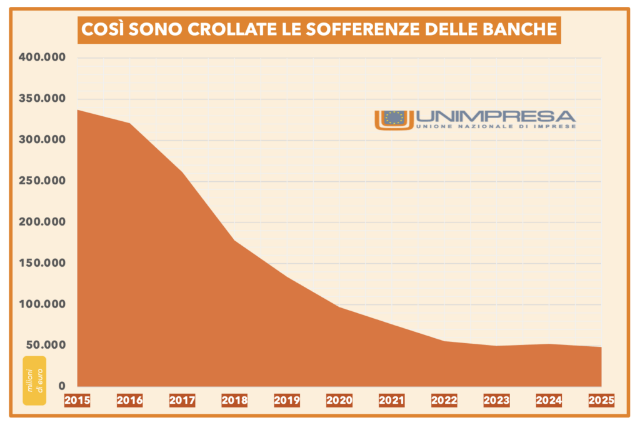

Le sofferenze bancarie in Italia si sono ridotte drasticamente nell’arco di un decennio. Dal 2015 al 2025 lo stock complessivo dei crediti deteriorati scende da 337,1 miliardi a 48,6 miliardi di euro, con una contrazione di 288,5 miliardi (–85,6%), portando il rischio di credito su livelli storicamente contenuti.

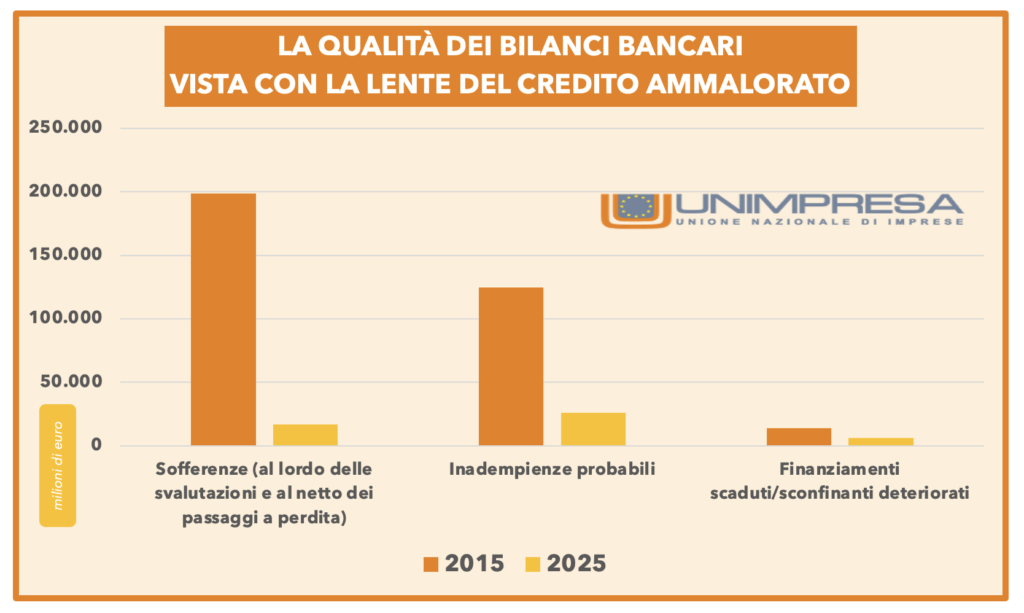

Il calo più marcato riguarda le sofferenze in senso stretto, che passano da 198,8 miliardi nel 2015 a 16,9 miliardi nel 2025, con una riduzione di 181,9 miliardi (–91,5%).

Forte ridimensionamento anche per le inadempienze probabili, scese da 124,5 a 25,9 miliardi, pari a –98,7 miliardi (–79,2%).

Nel confronto con il 2020, anno della pandemia, il totale delle sofferenze risulta dimezzato: da 97,0 a 48,6 miliardi, con un calo di 48,4 miliardi (–49,9%). Nello stesso periodo, le sofferenze pure diminuiscono di 29,6 miliardi (–63,7%) e le inadempienze probabili di 21,5 miliardi (–45,4%), segnalando l’assenza di una nuova crisi sistemica del credito.

È quanto emerge da un report del Centro studi di Unimpresa, secondo il quale il dato 2025 colloca lo stock complessivo dei crediti deteriorati per la prima volta sotto la soglia dei 50 miliardi, il livello più basso degli ultimi decenni.

Rispetto al 2024, il totale cala di 3,8 miliardi (–7,3%), con una riduzione delle sofferenze (–2,2 miliardi, –11,6%) e delle inadempienze probabili (–2,0 miliardi, –7,2%). L’unica componente in aumento è quella dei finanziamenti scaduti o sconfinanti deteriorati, che nel 2025 sale a 5,8 miliardi, in crescita di 0,4 miliardi (+7,4%) sull’anno e di 2,7 miliardi (+87,8%) rispetto al 2020, pur restando su valori assoluti limitati.

Nel complesso, dal picco del 2015, considerato l’anno più critico per il credito bancario, il settore ha smaltito quasi 290 miliardi di crediti deteriorati, riducendo il peso delle sofferenze a circa un settimo rispetto a 10 anni fa.

«I dati sulle sofferenze bancarie confermano un fatto ormai difficilmente contestabile: il sistema del credito italiano ha compiuto una trasformazione profonda ed è oggi più sano, più prudente e più resiliente rispetto al passato. La riduzione di oltre l’85% dei crediti deteriorati dal 2015 rappresenta un risultato di sistema, frutto di scelte responsabili da parte delle banche e di un quadro regolatorio che ha spinto verso una maggiore disciplina. Ma è anche figlio di una stabilità politica che aiuta a creare un clima di fiducia. Questo patrimonio di solidità non va disperso. Al contrario, deve tradursi in maggiore capacità di accompagnare famiglie e imprese, soprattutto le piccole e medie, in una fase economica ancora segnata da incertezze. Il lieve aumento dei finanziamenti scaduti indica che esistono sacche di fragilità da non sottovalutare, ma il quadro generale resta sotto controllo. La sfida ora è politica ed economica insieme: usare la stabilità del settore bancario come leva per sostenere investimenti, crescita e occupazione, evitando sia allarmismi ingiustificati sia un eccesso di prudenza che rischierebbe di comprimere il credito all’economia reale» commenta il vicepresidente di Unimpresa, Giuseppe Spadafora.

«Il calo costante e strutturale del credito ammalorato rappresenta uno dei più affidabili indicatori dello stato di salute del sistema bancario italiano. La drastica riduzione delle sofferenze rispetto ai livelli di dieci anni fa, e il loro ulteriore ridimensionamento nell’ultimo biennio, fotografano banche più solide, patrimonializzate e capaci di gestire il rischio in modo ordinato. In questo contesto, la richiesta di un contributo aggiuntivo da 4,5 miliardi di euro al settore bancario appare sempre più giustificata. Non come misura punitiva, ma come riconoscimento del fatto che il sistema oggi opera in condizioni di stabilità e forza nettamente superiori al passato. Una solidità che consente alle banche di partecipare, in modo proporzionato, allo sforzo di finanza pubblica, senza compromettere la loro funzione essenziale di sostegno all’economia reale» spiega Spadafora.

Secondo il Centro studi di Unimpresa, l’evoluzione delle sofferenze bancarie tra il 2015 e il 2025 fotografa con chiarezza un processo di riduzione del rischio di credito senza precedenti nella storia recente del settore bancario italiano. Nel giro di 10 anni, lo stock complessivo dei crediti ammalorati delle banche è passato da 337,1 miliardi di euro nel 2015 a 48,6 miliardi nel 2025 (dato aggiornato al terzo trimestre), con una contrazione assoluta di 288,5 miliardi e una riduzione percentuale pari a –85,6%. Si tratta di un ridimensionamento che ha riportato l’incidenza dei crediti problematici su livelli compatibili con una gestione ordinaria del credito, dopo gli eccessi accumulati nella fase successiva alla crisi finanziaria globale e alla recessione dell’area euro.

La dinamica più marcata riguarda le sofferenze in senso stretto, che nel 2015 ammontavano a 198,8 miliardi di euro e che nel 2025 scendono a 16,9 miliardi. Il calo complessivo è pari a 181,9 miliardi, ossia –91,5% in 10 anni. L’andamento mostra una drastica riduzione delle posizioni a più alto rischio di insolvenza, che per lungo tempo avevano rappresentato il principale fattore di vulnerabilità del settore bancario italiano. Anche le inadempienze probabili mostrano una contrazione molto significativa: da 124,5 miliardi nel 2015 a 25,9 miliardi nel 2025, con una diminuzione di 98,7 miliardi, pari a –79,2%.

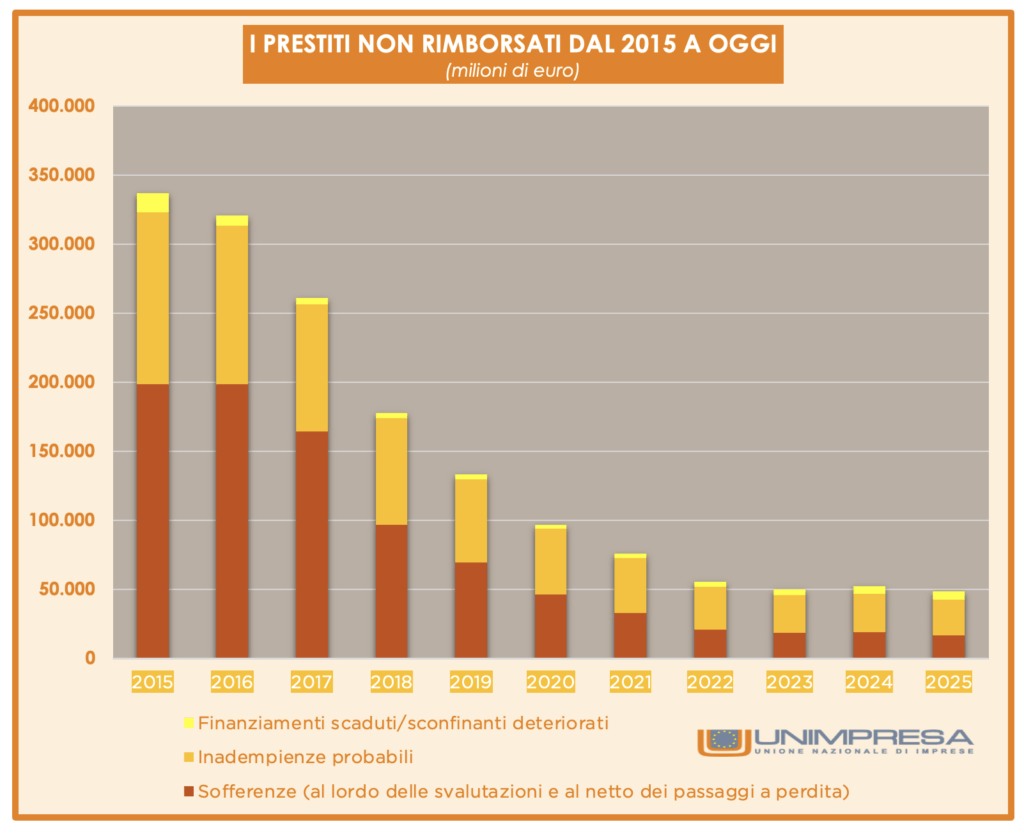

L’analisi temporale evidenzia come la fase di riduzione più intensa si concentri tra il 2016 e il 2019. In soli tre anni, il totale delle sofferenze passa da 320,9 miliardi nel 2016 a 133,7 miliardi nel 2019, con una riduzione di quasi 187 miliardi di euro. Successivamente, il processo prosegue a un ritmo più graduale ma costante, fino a raggiungere nel 2022 un livello inferiore a 56 miliardi, per poi stabilizzarsi attorno alla soglia dei 50 miliardi negli ultimi anni. Particolarmente significativo è il confronto con il 2020, anno di massimo impatto della pandemia sull’economia reale. In quell’esercizio, il totale delle sofferenze si attestava a 97 miliardi di euro.

A distanza di cinque anni, nel 2025, lo stock risulta inferiore di 48,4 miliardi, pari a una riduzione del 49,9%. Ancora più marcato il calo delle sofferenze in senso stretto, che passano da 46,5 miliardi nel 2020 a 16,9 miliardi nel 2025, con una diminuzione di 29,6 miliardi (–63,7%). Le inadempienze probabili scendono nello stesso periodo da 47,4 miliardi a 25,9 miliardi, con un calo di 21,5 miliardi (–45,4%). Questi numeri indicano che la crisi sanitaria non ha innescato una nuova spirale di deterioramento del credito, grazie anche alle misure straordinarie di sostegno e alle moratorie sui finanziamenti.

Nel confronto più recente, tra 2024 e 2025, il totale delle sofferenze diminuisce ulteriormente da 52,4 miliardi a 48,6 miliardi, con una riduzione di 3,8 miliardi (–7,3%). Nello stesso arco temporale, le sofferenze in senso stretto calano di 2,2 miliardi (–11,6%), mentre le inadempienze probabili si riducono di 2 miliardi (–7,2%). Fa eccezione la componente dei finanziamenti scaduti o sconfinanti deteriorati, che cresce da 5,4 miliardi nel 2024 a 5,8 miliardi nel 2025, con un incremento di 402 milioni (+7,4%). Se si amplia lo sguardo al periodo 2020-2025, questa voce registra un aumento di 2,7 miliardi, pari a +87,8%, pur restando su valori assoluti nettamente inferiori rispetto alle altre componenti del credito deteriorato.

Secondo il Centro studi di Unimpresa, che ha elaborato statistiche della Banca d’Italia, nel 2015 il totale delle sofferenze bancarie era pari a 337,1 miliardi di euro, di cui 198,8 miliardi riferiti alle sofferenze in senso stretto, 124,5 miliardialle inadempienze probabili e 13,8 miliardi ai finanziamenti scaduti o sconfinanti deteriorati. Nel 2016 il totale scendeva a 320,9 miliardi di euro. Le sofferenze ammontavano a 198,6 miliardi, le inadempienze probabili a 114,8 miliardi, mentre i finanziamenti scaduti o sconfinanti deteriorati erano pari a 7,5 miliardi.

Nel 2017 lo stock complessivo dei crediti deteriorati si attestava a 261,4 miliardi di euro, con 164,4 miliardi di sofferenze, 92,2 miliardi di inadempienze probabili e 4,8 miliardi di finanziamenti scaduti o sconfinanti deteriorati.

Nel 2018 il totale risultava pari a 178 miliardi di euro, di cui 96,9 miliardi di sofferenze, 77,2 miliardi di inadempienze probabili e 3,9 miliardi di finanziamenti scaduti o sconfinanti deteriorati.

Nel 2019 il totale delle sofferenze bancarie scendeva a 133,7 miliardi di euro. Le sofferenze erano pari a 69,8 miliardi, le inadempienze probabili a 59,9 miliardi e i finanziamenti scaduti o sconfinanti deteriorati a 4,1 miliardi.

Nel 2020 il totale si attestava a 97 miliardi di euro, con 46,5 miliardi di sofferenze, 47,4 miliardi di inadempienze probabili e 3,1 miliardi di finanziamenti scaduti o sconfinanti deteriorati.

Nel 2021 lo stock complessivo risultava pari a 76,2 miliardi di euro. Le sofferenze ammontavano a 33,1 miliardi, le inadempienze probabili a 39,7 miliardi e i finanziamenti scaduti o sconfinanti deteriorati a 3,4 miliardi.

Nel 2022 il totale delle sofferenze bancarie scendeva a 55,7 miliardi di euro, di cui 21 miliardi di sofferenze, 31,1 miliardi di inadempienze probabili e 3,6 miliardi di finanziamenti scaduti o sconfinanti deteriorati.

Nel 2023 il totale risultava pari a 50,2 miliardi di euro, con 18,5 miliardi di sofferenze, 27,6 miliardi di inadempienze probabili e 4,1 miliardi di finanziamenti scaduti o sconfinanti deteriorati.

Nel 2024 il totale delle sofferenze bancarie risaliva a 52,4 miliardi di euro. Le sofferenze erano pari a 19,1 miliardi, le inadempienze probabili a 27,9 miliardi e i finanziamenti scaduti o sconfinanti deteriorati a 5,4 miliardi.

Nel 2025 (dato aggiornato al terzo trimestre) il totale delle sofferenze bancarie risultava pari a 48,6 miliardi di euro, di cui 16,9 miliardi di sofferenze, 25,9 miliardi di inadempienze probabili e 5,8 miliardi di finanziamenti scaduti o sconfinanti deteriorati.

Tra il 2024 e il 2025 il totale delle sofferenze bancarie si riduce di 3,8 miliardi di euro (–7,3%). Le sofferenze diminuiscono di 2,2 miliardi (–11,6%), le inadempienze probabili calano di 2 miliardi (–7,2%), mentre i finanziamenti scaduti o sconfinanti deteriorati aumentano di 0,4 miliardi (+7,4%).

Nel confronto tra 2020 e 2025, il totale delle sofferenze bancarie si riduce di 48,4 miliardi di euro (–49,9%). Le sofferenze diminuiscono di 29,6 miliardi (–63,7%), le inadempienze probabili di 21,5 miliardi (–45,4%), mentre i finanziamenti scaduti o sconfinanti deteriorati aumentano di 2,7 miliardi (+87,8%).

Nel confronto tra 2015 e 2025, il totale delle sofferenze bancarie si riduce di 288,5 miliardi di euro (–85,6%). Le sofferenze diminuiscono di 181,9 miliardi (–91,5%), le inadempienze probabili di 98,7 miliardi (–79,2%) e i finanziamenti scaduti o sconfinanti deteriorati di 7,9 miliardi (–57,6%).

Nel complesso, i dati mostrano un settore bancario che ha ridotto in modo drastico le esposizioni più rischiose, migliorando la qualità complessiva del credito. La quota residua di crediti deteriorati risulta oggi concentrata in forme meno gravi rispetto al passato e su importi decisamente più contenuti. Si tratta di un rafforzamento strutturale dei bilanci bancari che rappresenta un elemento di stabilità per l’intero sistema finanziario e costituisce una base più solida per sostenere l’erogazione di credito a famiglie e imprese in una fase economica caratterizzata da crescita moderata e da un contesto ancora segnato da incertezze, ma privo delle fragilità sistemiche che avevano caratterizzato il decennio precedente.