: gestire il consenso apparente")

Più salute e protezione con l’offerta di servizi e soluzioni “su misura” per rispondere ai bisogni legati alla pandemia.

Il rinnovato impegno dei piccoli e medi imprenditori italiani a sostegno dei propri dipendenti, come dimostrano recenti ricerche (l’Edizione 2021 di Welfare Index PMI), è testimoniato dalla crescita esponenziale del welfare negli ultimi anni, avvenuto grazie agli interventi normativi e all’impulso della contrattazione di I° e II° livello.

Un trend incoraggiante, ma…

A questo trend positivo, fa da contraltare la necessità di riflettere sul valore “vero” del welfare aziendale, che non può ridursi a moltiplicatore di benefit (anche “di tendenza”) o peggio di disuguaglianze, ma deve contemperare le esigenze di produttività e benessere dei dipendenti, binomio vincente per un’impresa proiettata al futuro in ottica sostenibile.

È quanto emerge dall’indagine promossa da ASSIDIM e lanciata sul Giornale delle PMI nel novembre 2021.

I lettori hanno risposto a un breve questionario anonimo e compilato su base volontaria. Il campione, non probabilistico e auto-selezionantesi, include un numero di aziende eterogenee sia per dimensione che per settore.

Esso è composto per il 67% da micro–imprese con un numero di dipendenti inferiore ai 15, riflettendo così l’universo di riferimento costituito dal 95% delle PMI italiane che non superano i 9 dipendenti.

Si tratta di quelle realtà dove le cifre destinate alle prestazioni di welfare tendono ancora ad “andare al risparmio”, soprattutto per le difficoltà economiche da parte del datore di lavoro di attuarli nonché per l’assenza di adeguate conoscenze e metodologie di azione in materia.

Nessun benefit welfare aggiuntivo a quello definito dalla contrattazione

La maggior parte delle aziende coinvolte nell’indagine applicano il CCNL Commercio per i dirigenti e i non dirigenti (60%) e non propone benefit aggiuntivi rispetto a quelli definiti all’interno della contrattazione collettiva di riferimento (65%).

Questo dato, se da una parte certifica da una parte il successo della contrattazione collettiva per il welfare integrativo, dall’altra potrebbe suffragare l’interpretazione “riduzionista” per la quale s’intende il welfare come mero surrogato dell’aumento retributivo.

Sono però gli stessi rispondenti a smentire questa interpretazione.

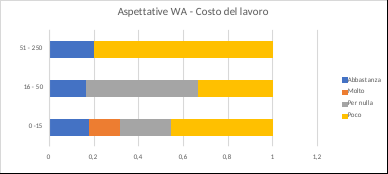

Non è la riduzione del costo del lavoro il principale driver

Come si vede dal grafico 1, non è la riduzione del costo del lavoro il driver principale per il welfare aziendale, soprattutto per le imprese di medie dimensioni.

Grafico 1 – Il Welfare Aziendale contiene il costo del lavoro

Senso di Appartenenza e Aumento Produttività

Prevalgono infatti altre variabili che correlano positivamente con la scelta dei decision makers di stanziare budget per il benessere dei dipendenti: il senso di appartenenza all’azienda e la produttività su tutti.

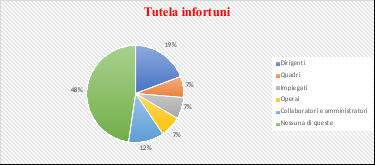

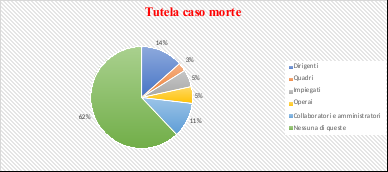

Welfare: è ancora un “obbligo” non una strategia di business e riguarda solo le figure di vertice

Altra evidenza tratta dall’indagine è relativa al fatto che le PMI considerano ancora il welfare come un mero obbligo contrattuale senza cogliere l’opportunità di considerare un’integrazione aggiuntiva con l’offerta di prestazioni e servizi che possano migliorare la qualità della vita dei lavoratori. Di tutti i lavoratori.

Perché, anche laddove l’integrazione c’è, essa è prevalentemente appannaggio delle sole figure apicali all’interno delle aziende (si vedano grafici 2 e 3).

Grafico 2 – Categorie di dipendenti con tutela infortuni

Grafico 3 – Categorie di dipendenti con tutela caso morte

Su questo potrebbe pesare il “gap informativo” che aumenta via via che si scende la gerarchia aziendale, con i lavoratori a reddito più basso che preferiscono più soldi in busta paga alle soluzioni di welfare.

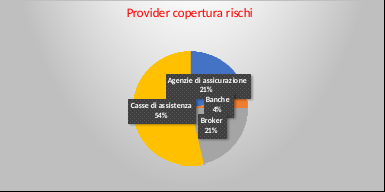

L’indagine mostra inoltre che più di 1 su 2 dei referenti delle aziende coinvolte nell’indagine si affida alle casse di assistenza, seguite da broker e agenzie di assicurazione, per la gestione dei piani di copertura sanitaria e/o infortuni, caso morte e non autosufficienza. (grafico 4)

Grafico 4 – Provider per la gestione dei rischi

Perché le Casse di Assistenza?

Grazie al principio mutualistico connaturato alle Casse, viene garantito l’accesso a servizi e prestazioni per la tutela della salute e protezione a condizioni più sostenibili economicamente anche per i piccoli imprenditori i quali, costruendo piani sanitari e di protezione in linea con il mercato che evolve sempre più rapidamente, ottengono benefici tangibili in termini di produttività, fidelizzazione e qualità della vita dei dipendenti e loro familiari.

Per un utile approfondimento in merito ai vantaggi e al ruolo propulsivo delle Casse di Assistenza, si rimanda a un contributo pubblicato su questa testata qualche mese fa: https://www.giornaledellepmi.it/casse-di-assistenza-una-scelta-efficiente-per-la-tutela-della-salute-e-la-protezione-delle-persone-in-azienda/

Serve una spinta in più

Con la pandemia che morde ancora e rallenta la ripresa – comunque incoraggiante – le imprese nostrane hanno dato prova di grande resilienza e gestione del cambiamento.

Molte organizzazioni hanno sperimentato per la prima volta lo smart working, seppur in deroga, come modalità di lavoro prevalente e più di un terzo di esse continuerà a farlo anche nel 2022 (Indagine Confindustria sul lavoro, 2021).

Tuttavia, le politiche aziendali per la salute e la protezione dei dipendenti necessitano di una spinta ulteriore se si considera che l’Italia è fanalino di coda in Europa per quanto riguarda la protezione dei rischi cosiddetti “biometrici”, ovvero derivanti da infortuni, malattie professionali, caso morte, invalidità, non autosufficienza (Indagine Prometeia per Elipslife, 2020).

Serve un maggiore impegno da parte dell’attore pubblico ma anche e soprattutto delle imprese per fronteggiare adeguatamente le conseguenze derivanti da eventi rari ma potenzialmente devastanti, al di là delle straordinarie testimonianze di solidarietà.

A partire, per esempio, dal consolidamento di alcuni benefit all’interno dei piani di welfare aziendale che, da “congiunturali”, potrebbero diventare “strutturali”: si pensi alle coperture assicurative per il rischio Covid-19 o a quelle in caso di infortuni in ambito domestico piuttosto che ai servizi di telemedicina adottati dalle aziende durante l’emergenza pandemica e particolarmente apprezzati dai dipendenti.

Un welfare che sia così realmente integrativo e di sostegno a quello pubblico, focalizzato sull’innovazione ma ben ancorato alla sua dimensione “sociale” e, soprattutto, sempre più svincolato da finalità di consumo.

Un segnale in tal senso arriva dal mancato recepimento nella Legge di Bilancio 2022 della proposta di rendere permanente la misura, sperimentata nel 2020 e nel 2021, che prevede il raddoppio della detassazione per i cosiddetti “fringe” benefit, la cui soglia rimane così fissata a 258,23 euro l’anno.

Centro Studi ASSIDIM