Continuano ad avere un notevole impatto sui consumatori le frodi creditizie realizzate tramite furto d’identità, con il successivo utilizzo illecito dei dati personali e finanziari altrui per ottenere credito o acquisire beni e con l’intenzione premeditata di non rimborsare il finanziamento e non pagare il bene.

Stando agli ultimi dati registrati dall’Osservatorio sulle Frodi Creditizie e i furti di identità realizzato da CRIF-MisterCredit, emerge che nel 2021 i casi rilevati in Italia sono stati oltre 28.600 (+31,1% rispetto al 2020); un aumento dovuto al continuo sviluppo degli acquisti online (+18% nel 2021) che ha contribuito alla crescita dei casi perpetrati sui canali virtuali, dove le verifiche possono essere meno efficaci.

Complessivamente, il danno stimato raggiunge i 124,6 milioni di Euro, sostanzialmente stabile rispetto al 2020, dal momento che al numero maggiore di casi corrisponde una contemporanea diminuzione dell’importo medio frodato, che si attesta a 4.350 Euro (-23,3% rispetto all’anno precedente).

“Il fenomeno delle frodi creditizie perpetrate attraverso un furto di identità è in continua evoluzione, con le organizzazioni criminali che si avvalgono di tecniche sempre più sofisticate che spesso il singolo consumatore non è in grado di rilevare. Dopo aver registrato un calo nel 2020, a causa del lockdown e della contrazione delle operazioni di finanziamento, con la ripresa della normale operatività nel 2021 i casi sono immediatamente tornati a crescere. E non solo in Italia, tanto che secondo la Federal Trade Commission sono cresciute del +50% negli Stati Uniti, mentre nel Regno Unito, secondo CIFAS, l’incremento è stato del +22%. Non bisogna quindi abbassare la guardia perché il più frequente ricorso all’e-commerce, l’accelerazione nell’utilizzo delle carte di pagamento e la digitalizzazione di molti processi possono determinare un ulteriore innalzamento dei rischi e una impennata dei casi” – commenta Beatrice Rubini, Executive Director della linea Mister Credit di CRIF.

Crescono le frodi sugli importi inferiori a 1.500 Euro, relativi a richieste di finanziamento o rateizzazioni di pagamento su acquisti e-commerce

Nel 2021 il numero di casi rilevati si è concentrato su importi inferiori ai 1.500 Euro (+52% rispetto al 2020), a dimostrazione di come le organizzazioni criminali ormai non disdegnino nemmeno le operazioni fraudolente su beni di importo più contenuto. Si registra, inoltre, un notevole aumento dei casi di frode con importi compresi tra i 5.000 e i 10.000 Euro, che passano dal 9,6% al 14,0% del totale (+45,7%), e quelli con valore superiore ai 10.000 Euro, che arrivano al 12,7% (+13,9% rispetto alla precedente rilevazione).

Dall’ultima rilevazione risultano in calo solamente i casi di importo compreso tra 1.500 e 3.000 Euro (-28,9%) e quelli tra 3.000 e 5.000 Euro (-10,1%).

| Fascia di importo | % 2021 | VARIAZIONE 2021 VS 2020 |

| Da 0 a 1.500 | 26,6% | +52,0% |

| Da 1.501 a 3.000 | 13,9% | -28,9% |

| Da 3.001 a 5.000 | 9,6% | -10,1% |

| Da 5.001 a 10.000 | 14,0% | +45,7% |

| Da 10.001 a 20.000 | 12,7% | +13,9% |

| Oltre 20.001 | 13,5% | +0,1% |

| N.A. | 9,7% |

Fonte: Osservatorio CRIF – Mister Credit sui furti di identità e le frodi creditizie

Le principali categorie di beni acquistati con un finanziamento fraudolento

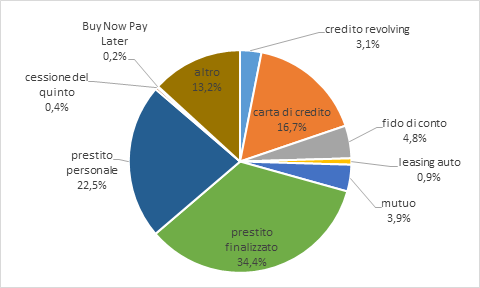

Tra le forme tecniche di credito in cui si registra il maggior numero di casi fraudolenti, i prestiti finalizzati all’acquisto di beni e servizi (quali auto, moto, articoli di arredamento, elettronica ed elettrodomestici, ecc), nonostante rappresentino anche nel 2021 la principale tipologia di finanziamento più colpita con il 34,4% del totale, fanno segnare una flessione del -30% circa. Si registra invece, un aumento dell’importo medio del +17,5% rispetto al 2020.

Al contrario, continuano ad aumentare le frodi sui prestiti personali (+56,6%), che con il 22,5% del totale dei casi si posizionano al secondo posto per tipo di operazione, seppur registrando un calo dell’importo medio pari a -8,2%.

Le frodi sulle carte di credito fanno segnare una crescita del + 59,7% rispetto al 2020, dopo la forte contrazione dell’anno precedente, quando aveva inciso il lockdown varato a seguito dello scoppio della pandemia.

Interessante notare, infine, alcuni trend minori, ma da tenere sotto controllo. Tra questi, va segnalato come nel 2021 abbiano iniziato ad emergere casi di frode sulla rateizzazione di acquisti e-commerce (le così dette formule “compra subito, paga dopo”, in gergo tecnico ”Buy now, pay later”), anche se ancora ricoprono una fetta assolutamente residuale (0,2% del totale).

Fonte: Osservatorio CRIF – Mister Credit sui furti di identità e le frodi creditizie

Entrando nel dettaglio dei beni e servizi acquistati con un prestito finalizzato ottenuto in modo fraudolento, il 40,7% dei casi ha per oggetto l’acquisto di elettrodomestici, in crescita del +25,3% rispetto alla rilevazione del 2020.

Una quota significativa dei casi ha riguardato anche il comparto dell’elettronica – informatica – telefonia (9,0% del totale) e quello auto e moto (8,8% del totale).

Seguono i finanziamenti per l’arredamento (6,1%) e quelli per interventi sugi immobili e ristrutturazioni (5,4%).

| Oggetto | % FRODI 2021 | Variazione % |

| Elettrodomestici | 40,7% | +25,3% |

| Elettronica/informatica/ telefonia | 9,0% | -7,2% |

| Auto e moto | 8,8% | -29,2% |

| Arredamento | 6,1% | -23,4% |

| Immobili/ristrutturazione | 5,4% | -10,5% |

| Consumi | 3,4% | -15,6% |

| Trattamento estetico/medico | 3,7% | -36,2% |

| Travel/entertainment | 0,7% | -76,2% |

| Polizze assicurative | 1,0% | -34,9% |

| Spese professionali | 0,5% | -41,2% |

| Altro | 20,6% | +27,7% |

Fonte: Osservatorio CRIF – Mister Credit sui furti di identità e le frodi creditizie

Il profilo delle vittime

Dalle analisi dell’Osservatorio CRIF – Mister Credit emerge come la maggioranza delle vittime sia rappresentata da uomini (63,5% del totale). Rispetto al 2020, la distribuzione dei casi per genere vede un ulteriore aumento degli uomini (+2,7%).

Osservando la distribuzione delle frodi per classi di età si conferma, invece, la dinamica già evidenziata nel 2020: la fascia di età nella quale si rileva il maggior incremento dei casi è quella degli under 30 (+8,0%) mentre diminuiscono gli over 60 anni (-6,9%). La fascia compresa tra i 41 e 50 anni segue i più giovani come segmento maggiormente colpito dal fenomeno, con il 22,5% delle vittime.

Per quanto riguarda le regioni in cui sono state rilevate le frodi, la ripartizione dei casi mostra una maggiore incidenza in Campania (con un peso del 16,7% sul totale) Sicilia, Lombardia e Puglia, seguite da Lazio e Calabria. Se la Campania rimane stabile al primo posto, alle sue spalle vi sono dei cambiamenti nelle prime posizioni della classifica: la Sicilia (con l’11,8% dei casi totali) supera la Lombardia (11,4%), mentre la Calabria (7,0%) sorpassa il Piemonte (6,0%).

L’incremento maggiore, rispetto al 2020, si registra in Friuli-Venezia Giulia (+39,5%) e in Calabria (+32,6%). La Campania e la Puglia registrano rispettivamente un incremento del +27,5% e del +24,0% mentre tra le regioni in cui si registra una diminuzione dei casi spiccano Umbria (-28,4%) e Marche (-27,6%).

| REGIONE dichiarata dal frodatore | quota sul totale 2021 | variazione frodi % |

| CAMPANIA | 16,7% | +27,5% |

| SICILIA | 11,8% | +12,9% |

| LOMBARDIA | 11,4% | -12,7% |

| PUGLIA | 9,9% | +24,0% |

| LAZIO | 9,9% | -2,3% |

| CALABRIA | 7,0% | +32,6% |

| PIEMONTE | 6,0% | -15,9% |

| EMILIA-ROMAGNA | 5,0% | -22,2% |

| TOSCANA | 4,3% | -21,4% |

| VENETO | 4,0% | -6,8% |

| SARDEGNA | 3,3% | -17,1% |

| ABRUZZO | 2,6% | -22,7% |

| LIGURIA | 2,2% | -18,8% |

| MARCHE | 1,6% | -27,6% |

| FRIULI-VENEZIA GIULIA | 1,0% | +39,5% |

| UMBRIA | 0,9% | -28,4% |

| BASILICATA | 0,7% | +15,0% |

| TRENTINO-ALTO ADIGE | 0,6% | -6,4% |

| MOLISE | 0,6% | +17,4% |

| VALLE D’AOSTA | 0,1% | -13,6% |

| ND | 0,4% | |

| Totale | 100,0% |

Fonte: Osservatorio CRIF – Mister Credit sui furti di identità e le frodi creditizie

Relativamente al numero di casi rispetto ai volumi di credito erogato, invece, in vetta alla graduatoria si posiziona la Calabria, che precede Campania, Puglia e Sicilia.

Come vengono perpetrate e quando vengono scoperte le frodi creditizie?

Analizzando gli alert sui documenti identificativi emersi dalle interrogazioni fatte ai servizi di prevenzione frodi gestiti da CRIF con anche la tramitazione delle banche dati SCIPAFI, viene confermato l’utilizzo preponderante della carta di identità come documento identificativo, con una incidenza superiore al 80,7% del totale, seguito dalla patente col 17,7%.

In particolare, l’1,9% dei documenti presentati in fase di identificazione anagrafica è una carta di identità contraffatta, oppure valida ma non riconducibile al soggetto. Per le patenti, invece, nel 4,1% dei casi si tratta di patenti inesistenti o non appartenenti al soggetto.

In merito alla tipologia del contratto di lavoro delle vittime è emerso che l’1,8% delle pratiche di finanziamento di lavoratori dipendenti è risultata non conforme, contro una incidenza del 2% delle pratiche dei lavoratori autonomi, dell’1% per i pensionati e dello 0,9% rilevata per altre categorie, come i Cococo.

In controtendenza rispetto a quanto rilevato nel 2020, i tempi di scoperta delle frodi si stano accorciando, con il 42,4% dei casi che viene scoperto entro i primi sei mesi (contro il 36,3% del 2020).

Al contempo sono diminuiti i casi scoperti dopo oltre 3 anni (-11,3%).

“Spesso la vulnerabilità alle frodi è accresciuta da comportamenti a rischio da parte delle vittime, ad esempio con la disinvolta pubblicazione sul web e sui social di dati anagrafici e identificativi o di informazioni personali che possono essere utilizzate dalle organizzazioni criminali per ricostruire false identità. Per questo è indispensabile che i consumatori pongano la massima attenzione nel proteggere adeguatamente la propria identità digitale, attivino un sms di allerta per controllare le transazioni con la carta di credito e sistemi che avvisano tempestivamente nel caso i dati personali vengano utilizzati per chiedere un finanziamento o se stiano indebitamente circolando sul web” – commenta Beatrice Rubini.

“I player finanziari sono stati da sempre molto attenti ai temi di identificazione nella fase di valutazione del merito creditizio. Negli ultimi 2 anni, però, con l’accelerazione dei processi di trasformazione digitale hanno intensificato i controlli antifrode anche in altre fasi, quali ad esempio l’onboarding dei clienti per l’apertura di un conto corrente online o il rinnovo della carta di credito e, più in generale, nei presidi dei sistemi di pagamento digitali. Gli strumenti a supporto di tali verifiche consentono di potere contare su un ampio ecosistema di dati, tradizionali e innovativi, e su analytics evoluti, il tutto disponibile su piattaforme che consentono di effettuare controlli in real time, con processi fluidi per i consumatori“ – conclude Fabrizio Arboresi, Senior Director di CRIF.