“Il renmimbi è aumentato del 12% a unno contestualmente ad un rialzo, tra il 15 e il 90%, registrato dalle principali materie prime nello stesso periodo. questa è la ragione per cui siamo costretti ad aumentare i prezzi di vendita delle nostre referenze”. È l’incipit della mail inviata da un fornitore cinese a un’azienda cliente italiana. Ed è esemplificativa del potente impatto che le fluttuazioni valutarie possono avere sui margini delle aziende importatrici, se non si coprono dal rischio di cambio.

Il renmimbi, come le altre valute dei Paesi produttori di materie prime – ma anche di semilavorati e componenti che subiscono un effetto indiretto – sono destinate ad apprezzarsi ancora. Si prevede infatti che fino a fine anno almeno si assisterà a ulteriori aumenti nelle quotazioni di questi beni.

Il volo inarrestabile dei prezzi delle materie prime

Nel caso della valuta cinese il trend di apprezzamento è già iniziato, ma esisteva la possibilità che le materie prime potessero in qualche modo assorbirlo sgonfiandosi. Tuttavia, la ripresa dell’economia più rapida e solida del previsto ha generato l’effetto opposto.

Il movimento di potente rialzo è cominciato a inizio 2021 a partire dal petrolio. I future sul Brent sono aumentati di circa il 30% da 52 a 68 dollari al barile, tornando al valore di gennaio 2020. Hanno seguito importanti rally dei metalli, in particolare alluminio (+18%), rame (+28%) e minerale di ferro (+24%), questi ultimi due ai massimi storici. Anche i prezzi delle commodity agricole hanno registrato un brusco balzo in avanti, in particolare il legname (+66%) e la canola, da cui si ricava olio e farina di colza (+40%), sono volati ai loro nuovi record; e il mais su del 34%.

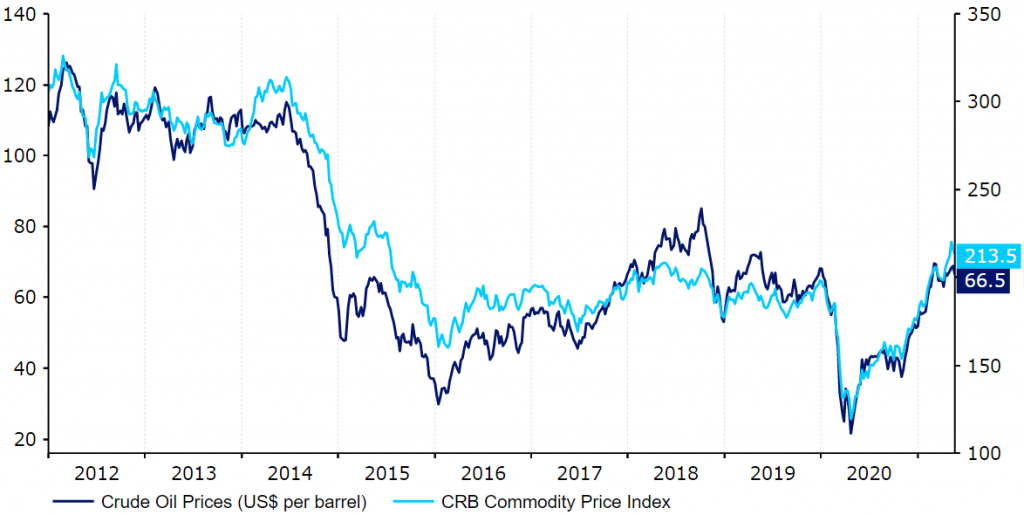

L’indice Crb Commodity di Refinitiv / CoreCustomity, che rappresenta una media aritmetica dei prezzi dei futures sulle materie prime, è al livello più alto da luglio 2015 (Figura 1).

Figura 1: CRB Commodity Price Index vs. future sul Brent (2012-2021)

Fonte: Refinitiv Datastream – 24/05/2021

Effetto uscita dal tunnel pandemico

A generare questo boom sono stati diversi fattori. Ma su tutti svetta la ripresa dell’economia globale, spinta dall’avanzamento delle campagne vaccinali in particolare negli Usa, dove oggi è stata somministrata almeno una dose a circa il 50% della popolazione.

Nel frattempo, la Cina ha già da alcuni mesi ripreso a produrre a pieno regime, dopo essere stata la prima a uscire dalla spirale pandemica. L’ex celeste Impero è uno dei maggiori consumatori di materie prime al mondo e ha innescato, con la sua domanda massiccia, la spirale al rialzo dei prezzi delle commodity.

I prezzi delle materie prime sono avviati in un superciclo?

Ma c’è dell’altro. A influire sui prezzi sono stati anche gli interventi di politica monetaria e fiscale iper espansiva messi in piedi da banche centrali e governi. Le banche centrali ci hanno proiettato in un contesto permanentemente a tassi zero mentre gli Stati hanno iniettato una montagna di liquidità a beneficio di famiglie e imprese. Un contesto di bassi tassi di interesse non solo supporta la domanda, ma riduce anche il costo di trasporto e quello fisico di immagazzinaggio delle commodity. Tutti elementi che fanno ritenere si sia entrati nella spirale di un superciclo in cui i prezzi sono destinati a crescere ancora a lungo.

L’impatto sulle valute e come difendersi agendo d’anticipo

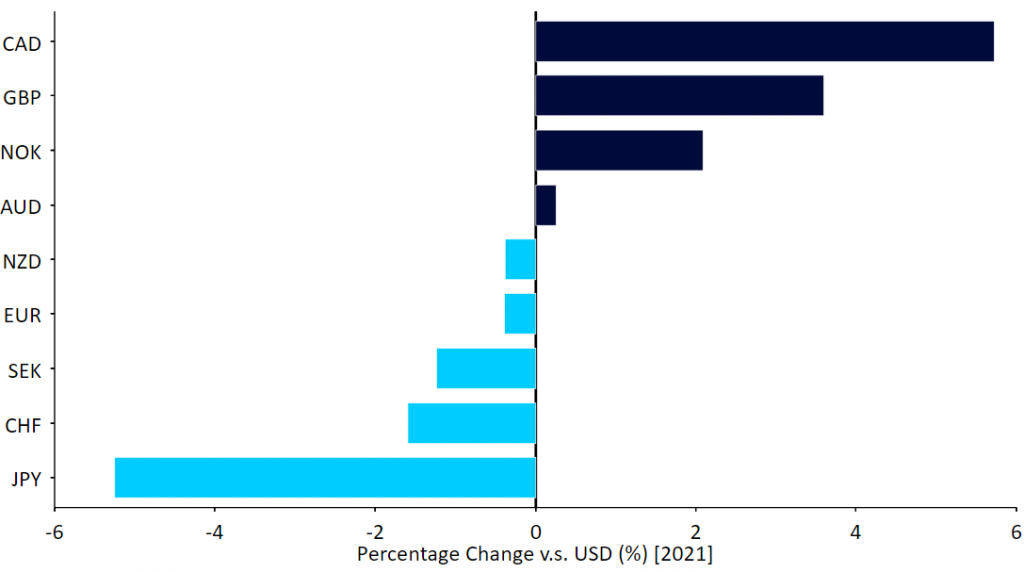

Chiaramente, le economie che dipendono fortemente dal settore primario hanno beneficiato del rialzo delle quotazioni delle materie prime: quelle con le migliori performance da inizio anno sono state il dollaro canadese (+5,5% contro dollaro) e la corona norvegese (+2,2%), ovvero le più dipendenti dalle materie prime nel G10.

Figura 2: G10 FX Performance Tracker (YTD)

Figura 2: G10 FX Performance Tracker (YTD)

Fonte: Refinitiv Datastream – 24/05/2021

Le valute dei mercati emergenti tendono a trarre vantaggio in modo sproporzionato, ma in questa fase sono state penalizzate dal più lento avanzamento delle campagne vaccinali: l’indice Msci delle valute dei mercati emergenti è aumentato solo dell’1% da inizio anno. Il che però invita ad accendere un campanello d’allarme, perché è altamente probabile che, quando le misure per uscire dalla crisi da Covid avranno prodotto effetti rilevanti, anche le valute ne beneficeranno. Quali in particolare? Per rispondere guardiamo alla correlazione storica che si osserva tra alcune di esse rispetto al Bloomberg Commodity Index: in cima alla classifica troviamo dollaro canadese e corona norvegese insieme a dollaro australiano, peso cileno, peso colombiano, rublo russo e dollaro neozelandese (la tabella mostra la top ten, divisa in due gruppi sulla base della forza di tale correlazione).

| Currencies | Correlation with Commodity Index* | R2** | Group |

| CAD, NOK, AUD, COP, CLP, RUB, NZD | |0.55 – 0.65| | >30% | High dependence |

| ZAR, BRL, IDR | |0.45 – 0.55| | >20% | Medium dependence |

*correlation coefficient between USD/CCY and the Bloomberg Commodity Index

**percentage variation of USD/CCY explained by shifts in the Bloomberg Commodity Index

Time horizon: 12/05/16 – 12/05/21

Fonte: Bloomberg, Ebury – 13/05/2021

Più in dettaglio, la tabella seguente mostra per ognuna delle valute esaminata, la dimensione della sottovalutazione attuale nei confronti delle materie prime rispetto alle medie storiche dal 2016.

| Currency | Valuation vs. the US dollar^^ |

| BRL | 67% undervalued |

| COP | 30% undervalued |

| RUB | 25% undervalued |

| CLP | 14% undervalued |

| ZAR | 13% undervalued |

| IDR | 7% undervalued |

| NOK | 5% undervalued |

| AUD | 4% undervalued |

| NZD | 0% overvalued |

| CAD | 6% overvalued |

^^I risultati non sono indicativi della sopra/sottovalutazione tout court della valuta, che dipende da molti altri fattori e non solo dai prezzi delle materie prime

Fonte: Bloomberg, Ebury – 13/05/2021

Rispetto a queste monete è opportuno che le imprese italiane ed europee prendano delle contromisure, per non trovarsi a fine anno con un bilancio azzoppato a causa di eventi ampiamente attesi (e ignorati).

Per questa ragione Workinvoice ha stretto un accordo con Ebury, società del gruppo Santander, leader digitale globale nella gestione di incassi e pagamenti per le PMI che lavorano con l’estero. La collaborazione tra le due Fintech renderà accessibile alle PMI italiane che operano su mercati extra Ue soluzioni digitali per proteggersi dalla fluttuazione delle valute, fissando il tasso di cambio ad una data stabilita e concordata. L’accordo tra Workinvoice ed Ebury permetterà inoltre alle società di import ed export di finanziare le fatture in qualsiasi valuta tra le 130 disponibili, dando loro la possibilità di migliorare il cash-flow e il proprio stato patrimoniale, senza modifiche allo status in centrale rischi. Con un flusso di cassa più rapido e consistente, queste imprese potranno migliorare il proprio rating bancario e ottenere condizioni più vantaggiose dai fornitori, pagandoli prima, oltre ad acquisire più clienti, offrendo migliori dilazioni di pagamento.

Matteo Tarroni, Co-Founder e CEO di Workinvoice

Enrique Diaz, Head of strategy di Ebury