Le PMI resistono alla crisi causata dal Covid

Le PMI si dimostrano resilienti:

- Abbondante liquidità per le PMI, grazie ai prestiti garantiti

- In forte calo i mancati pagamenti, al di sotto dei livelli pre-Covid

- Aumento del leverage dal 67% al 73%, ma su livelli comunque contenuti

- Nel 2021 fallimenti e sofferenze al di sotto dei livelli del 2019

- Entro il 2022 le PMI saranno oltre i livelli pre-Covid.

Ma aumentano i rischi, soprattutto su alcune categorie di imprese:

- Calano i ricavi delle PMI: in media -8,8% nel 2020

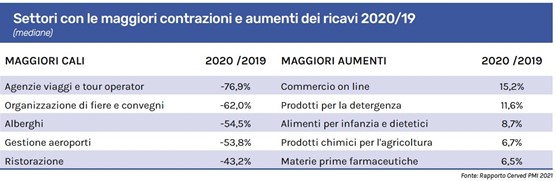

- I settori più colpiti: Agenzie di viaggio (-77%), alberghi (-55%) e ristoranti (-43%)

- Un terzo delle PMI in perdita nel 2020, il doppio rispetto al 2019

- Nei settori più colpiti, mancati pagamenti ancora a livelli critici: Fiere e Convegni (80% delle fatture non pagate), Agenzia di viaggi (56%), Alberghi (44%). Media al 26%

- Aumenta il rischio di default: da 22 miliardi a 44 miliardi di debiti nei bilanci delle PMI fragili tra 2019 e 2021.

Gli effetti della crisi sono stati severi e asimmetrici, ma nel complesso le PMI italiane si sono dimostrate resilienti rispetto all’onda d’urto della pandemia. Entro il 2022 le PMI torneranno oltre i livelli pre-Covid, ma sarà necessario accelerare in modo strutturale il ritmo di crescita, sfruttando il PNRR e concentrando le risorse sulle imprese a maggiore potenziale di crescita.

È questa in estrema sintesi, la fotografia scattata nel Rapporto Cerved PMI 2021, presentato oggi nell’ambito di Osservitalia e giunto all’ottava edizione. L’analisi riguarda le 160 mila società di capitale che rispettano i requisiti europei di PMI (10-250 addetti e 2-50 milioni di euro di ricavi) e che danno lavoro a 4,5 milioni di addetti.

I dati del rapporto indicano che i ricavi sono scesi fra ’19 e ’20 dell’8,8%, con effetti più intensi per le piccole imprese (-9,2% per quelle con 10-50 addetti). La redditività lorda è calata del 14%, con punte del 67% per quelle che hanno subito gli impatti più intensi del Covid. È più che raddoppiato il numero di PMI che ha chiuso l’esercizio in perdita, dal 16% del totale nel 2019 al 33% nel 2020.

“Nonostante questo shock, con cali dei ricavi che hanno toccato punte del 60% nei comparti turismo e ospitalità – afferma Andrea Mignanelli, amministratore delegato di Cerved – le PMI hanno dimostrato una buona tenuta finanziaria. Sono stati decisivi provvedimenti emergenziali, come i prestiti garantiti e le moratorie, e la fase di rafforzamento patrimoniale che ha preceduto il Covid”.

Le PMI hanno superato velocemente i problemi di liquidità, con la quota di fatture non pagate che a giugno 2021 (26%) è risultata addirittura più bassa rispetto al periodo pre-Covid (28%). I fallimenti sono su livelli storicamente bassi, ma il rischio di default delle PMI è comunque aumentato, con circa 44 miliardi di debiti finanziari nei bilanci di imprese fragili (22 miliardi nel 2019). Il rischio rimane alto soprattutto nei settori più colpiti dalla pandemia, in cui i mancati pagamenti rimangono a livelli critici: a giugno 2021, 80% di fatture non saldate per le fiere e convegni, 70% per la cinematografia, 56% per le agenzie di viaggio, 44% per gli alberghi a fronte di una media del 26%.

“Secondo le nostre analisi, entro il 2022 le PMI torneranno ai livelli del 2019 – prosegue Mignanelli -, ma già prima del Covid la produttività era stagnante e i tassi di crescita bassi. È necessario rafforzare con capitali le imprese con buone prospettive ma in difficoltà finanziaria, mirando a finanziare i processi di trasformazione digitale e sostenibile”.

Impatto severo e asimmetrico della crisi

La crisi causata dalla pandemia ha avuto un impatto forte. Tra 2019 e 2020 è più che raddoppiato il numero di PMI che hanno chiuso l’esercizio in perdita, passando dal 16% del totale al 33%: una ogni tre. Fra le cause c’è la riduzione dei ricavi delle PMI in termini reali dell’8,8% tra 2019 e 2020, ovvero il calo maggiore osservato in tutta la serie storica monitorata.

Ad aver patito maggiormente sono le piccole imprese (10-50 addetti) con un calo dei ricavi del -9,2%. Ma la crisi si è abbattuta con forza anche sulle medie (-6,3%) e sulle grandi società (-5,4%). Sono quindi scesi anche gli indici di redditività: il ROA si è contratto dal 4,1% del 2019 al 2,9% del 2020 e il ROE, dall’11,9% all’8,6%.

La crisi ha inoltre colpito in misura molto diversificata le imprese. Questo effetto è dovuto solo in parte a chiusure o restrizioni che hanno riguardato alcuni settori. Talvolta, infatti, sono intervenute delle modifiche strutturali su domanda e offerta.

La riprova è fornita dall’analisi condotta su oltre 200 settori la quale indica che il Covid ha prodotto una forte differenza negli andamenti settoriali, mentre, guardando i risultati delle singole imprese, si rileva che si sono discostati meno dagli andamenti medi dei singoli comparti in cui operano.

Lo shock in sostanza ha colpito in modo molto forte un gruppo ampio di PMI (45mila, il 28,2% del campione), con un calo dei ricavi superiore al 20%. Fra le più danneggiate: agenzie di viaggi e tour operator (-76,9%) e fiere e convegni (-62%), alberghi (-52%). Hanno invece accresciuto i ricavi nonostante la pandemia circa 40 mila PMI (il 26%). Fra i migliori il commercio online (15,2%), prodotti per la detergenza (11,6%), alimenti dietetici e per l’infanzia (8,7%).

L’asimmetria dello shock ha prodotto conseguenze fortemente diversificate sulla redditività delle PMI. In media, le 45 mila PMI più colpite (-20% nei ricavi) hanno ridotto il Mol del 67% (-14% per il totale delle PMI) e azzerato il ritorno sull’attivo: il ROA, invece, si è attestato allo 0,1% per le PMI più colpite e al 2,8% per le altre.

Le PMI si sono dimostrate finanziariamente resilienti

La buona tenuta finanziaria del sistema italiano di PMI e la ripresa economica del 2021, rivelano che, nonostante l’entità della crisi, le PMI sono state resilienti: lo dimostrano i dati relativi a bilanci, demografia di impresa, abitudini di pagamento e score creditizi.

Il trend dei debiti finanziari, che aveva dimostrato una tendenza piuttosto fiacca nel corso degli scorsi anni, ha fatto registrare un’impennata nel 2020 (+11,9%). Le prolungate chiusure hanno provocato per molte aziende una temporanea crisi di liquidità, che si è riflessa nella richiesta al sistema bancario di prestiti a breve. L’ampia disponibilità di garanzie pubbliche ha consentito alle banche di soddisfare queste richieste e di aumentare in modo anche più significativo i prestiti a medio-lungo termine. La composizione per scadenza dei debiti delle PMI si è così modificata in modo sostanziale, con la quota di debiti a breve che si è ridotta dal 52% al 43% tra 2019 e 2020. Le esigenze di liquidità, quindi, sono state più che soddisfatte, tanto che alla fine del 2020 le PMI avevano accumulato ampie riserve. Una situazione che si è riflessa sulle abitudini di pagamento: nel giugno 2021 erano migliori rispetto al pre-Covid.

Per far fronte al maggiore indebitamento delle imprese, il governo ha varato diversi interventi, fra cui la possibilità di rivalutare gli attivi che è stata ampiamente utilizzata. L’impatto è stato quantificato in circa 42 miliardi di euro e ha fatto crescere il capitale netto delle PMI del 15% tra 2019 e 2020. Anche neutralizzando questi effetti puramente contabili, l’equity delle PMI è cresciuto (+2,8% secondo le stime), ma a ritmi decisamente più ridotti rispetto ai debiti finanziari.

Sono peggiorati gli indici finanziari, con il leverage che è passato dal 66,9% al 72,8%, ma mantenendosi a livelli molto più bassi rispetto a quelli ante crisi del 2008-2009 (115%). Anche gli altri indicatori di sostenibilità finanziaria fanno segnare un peggioramento, ma su livelli non critici. Il rapporto tra oneri finanziari e Mol è risalito solo leggermente nel 2020 (dal 10% dell’anno precedente all’11,7%) mentre Il rapporto tra debiti finanziari e Mol è cresciuto passando da un multiplo pari a 3,1 a uno pari a 4,1.

I dati relativi alla demografia di impresa indicano che la pandemia non ha prodotto effetti tangibili sui fallimenti, sulle altre procedure concorsuali e sulle liquidazioni volontarie.

Questo è l’effetto di alcune misure di legge temporanee, come l’improcedibilità dei fallimenti o la chiusura dei tribunali, ma anche di altre che ancora sono in vigore, come le moratorie sui prestiti e le garanzie pubbliche. Nei primi sei mesi del 2021 le chiusure hanno fatto registrare un rimbalzo molto modesto rispetto all’anno precedente, rimanendo a livelli nettamente inferiori rispetto a quelli pre-pandemici.

PMI a rischio default: al massimo nel ‘20 (13,4%) e in discesa nel ‘21 (11,3%)

Anche se il grado di resilienza accumulato dalle PMI italiane ha finora contenuto gli impatti della pandemia, il rischio è aumentato in modo evidente. Le analisi condotte sul Cerved Group Score indicano che la quota di PMI ad alto rischio di default ha toccato un massimo nel 2020 (al 13,4%, dal minimo dell’8,4% del 2019), con un parziale miglioramento a settembre 2021 (11,3%). Le situazioni di criticità si concentrano tra le PMI colpite in modo più intenso dalla crisi (la quota di PMI a rischio cresce al 18,6% per quelle con un calo dei ricavi di almeno il 20% tra 2020 e 2019) e nei settori che hanno subito maggiormente le conseguenze delle misure per salvaguardare la salute pubblica. Più di un terzo delle PMI che operano nell’organizzazione di fiere e convegni o come agenzie di viaggio sono rischiose; la quota è del 30% nell’industria cinematografica, del 25% tra i ristoranti, del 20% tra gli alberghi.

Il diffuso ricorso ai prestiti per far fronte ai mancati incassi e per approfittare delle favorevoli condizioni di mercato ha fatto aumentare il volume di debiti finanziari nei bilanci delle PMI, che sono passati da circa 232 miliardi nel 2019 a 260 nel 2020. Le garanzie hanno reso meno severo il processo di selezione del credito, facilitando l’erogazione di prestiti anche a imprese fragili o particolarmente colpite dalla crisi. Di conseguenza, il volume di debiti finanziari a rischio è più che raddoppiato tra 2019 e 2020 (passando da 22 a 51 miliardi), per poi ridursi leggermente a settembre 2021 (44 miliardi di euro).

Concentrare le risorse pubbliche nel supporto al capitale delle PMI eccellenti

Le ampie risorse del PNRR e la graduale uscita dall’emergenza pandemica offrono un’occasione per superare alcune deficienze storiche del nostro tessuto produttivo, aumentando la produttività e il tasso di crescita dell’economia italiana.

Per farlo, seguendo l’impostazione fornita da un recente documento del Gruppo dei G30, il supporto pubblico si deve concentrare sulle imprese che hanno buone prospettive economiche (economically viable) ma con problemi di natura finanziaria, fornendo liquidità o capitali. Viceversa, non bisogna supportare né imprese senza prospettive economiche, che potrebbero diventare zombie firms, né quelle che hanno una struttura finanziaria robusta, che possono rivolgersi al mercato.

Basandosi sui propri dati e sui propri score, Cerved ha elaborato una metodologia per individuare imprese con buone prospettive economiche, ma debilitate dal Covid, quelle su cui concentrare le risorse pubbliche. Sul campione di 153 mila PMI attive nel 2020, sono state identificate 27 mila PMI con buone prospettive economiche ma che, a causa del Covid, hanno accumulato un alto livello di debiti. Secondo i criteri del documento del G30, sono i candidati naturali ad interventi di supporto: sono società colpite dalla pandemia, ma con un modello di business che garantisce buone prospettive. Il secondo gruppo su cui bisognerebbe valutare un intervento è quello di altre 27 mila imprese indebolite dal Covid, con prospettive economiche più incerte rispetto al primo gruppo: in questo caso si deve considerare il maggior rischio di investire in società che potrebbero comunque uscire dal mercato, date le prospettive economiche incerte. Viceversa, non bisogna intervenire sulle 92 mila PMI “sane”, che possono rivolgersi al mercato e sulle 8 mila società senza prospettive economiche.

Iniezioni di capitale per sterilizzare gli impatti della pandemia sul leverage potrebbero avere effetti significativi. In base ad analisi su dati di bilancio, servirebbero 21 miliardi di equity per consentire a tutte le PMI che hanno accumulato debiti di tornare sui livelli di leverage pre-Covid. In base agli score e alle probabilità di default sottostanti, questo consentirebbe di evitare circa 4 mila default (la metà degli 8 mila attesi interrompendo del tutto i supporti), con 114 mila posti di lavoro persi in meno e 10,5 miliardi di debiti finanziari che non si trasformerebbero in crediti deteriorati.

L’analisi però evidenzia che, in linea con le indicazioni del documento del G30, interventi selettivi sarebbero più efficaci, ottimizzando il rapporto tra costi e benefici. Le iniezioni necessarie per salvare le PMI economicamente sostenibili ma debilitate dal Covid sono quantificabili in 4,5 miliardi e consentirebbero di evitare poco meno di 2mila default, “salvando” 55 mila addetti e crediti deteriorati per 4,7 miliardi. Con meno di un quarto delle risorse, si otterrebbe la metà dei benefici. Se oltre ai 4,5 miliardi si investissero altri 3,8 miliardi in equity per le PMI con prospettive incerte, si salverebbero altre 1.400 imprese, con 37 mila addetti e 4,2 miliardi di debiti finanziari, riducendo di circa l’85% i fallimenti e i costi associati.