Il sistema delle imprese mostra vitalità e capacità di reazione alla crisi da Covid-19, ma il peggioramento mondiale della situazione sanitaria potrebbe compromettere la ripresa. L’esame dei dati pubblicati venerdì scorso dall’Istat evidenzia ad agosto 2020 un aumento dell’attività manifatturiera del 7,1% rispetto a luglio, mentre tende a stabilizzarsi l’andamento su base tendenziale (-0,5% rispetto un anno prima, era -8,5% a luglio). Negli otto mesi del 2020 il calo della produzione rimane pesante, pari al 16,5%.

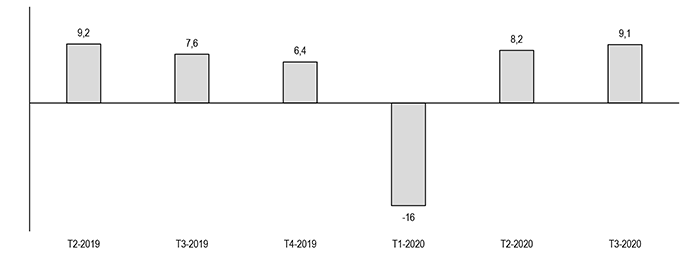

Altri segnali positivi emergono dagli ultimi dati disponibili. Nel terzo trimestre 2020 le aspettative sul fatturato esportato consolidano il saldo positivo. A luglio 2020 la produzione delle costruzioni sale del 3,5% rispetto al mese precedente e su base annua il calo si ferma all’1,1%. Dopo la frenata di luglio, ad agosto 2020 il volume delle vendite al dettaglio segna un aumento rispetto a luglio dell’11,2%.

Il peggioramento della situazione sanitaria aumenta l’incertezza, compromettendo la ripresa in atto, proprio mentre si consolida la fiducia delle imprese, con il relativo indice che a settembre si riavvicina ai livelli pre-crisi di febbraio. Anche tra le piccole imprese si riduce l’incertezza, come emerge dal 10° Rapporto dell’Osservatorio MPI di Confartigianato Lombardia presentato oggi a Milano: il 39,9% delle piccole imprese intervistate a settembre sono incerte rispetto all’andamento futuro del mercato, in diminuzione rispetto al 54,6% registrato in primavera. Per le micro e piccole imprese il profilo del recupero di livelli di attività pre-crisi si colloca ad ottobre 2021, tra un anno.

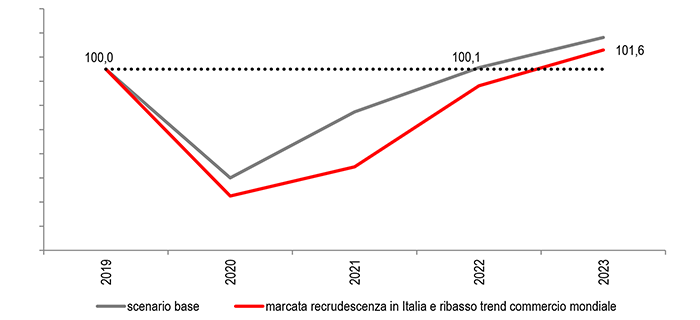

Sulla base della valutazione dei rischi sulla crescita contenuta nella Nota di aggiornamento del DEF varata la scorsa settimana, sono ipotizzati due scenari avversi, consistenti in i) una recrudescenza dei contagi da Covid-19 tra ottobre di quest’anno e gennaio 2021 che, pur non determinando un lockdown integrale, porterebbe a restrizioni parziali della mobilità e delle attività economiche e ii) una caduta della domanda mondiale più pronunciata a seguito di una evoluzione sfavorevole dell’epidemia a livello internazionale. Gli effetti cumulati nei due scenari avversi porterebbero a maggiori perdite di PIL di 1,5 punti, pari a 23,8 miliardi di euro nel 2020 e di ulteriori 3,3 punti, pari a 61,6 miliardi di euro nel 2021, più che dimezzando il recupero previsto del 6%. Il recupero dei livelli pre Covid-19 si allontanerebbe di un anno, arrivando al 2023, e per allora il PIL sarà ancora inferiore del 2,5% rispetto al livello del 2007, prima della Grande Crisi.

I rischi sulla crescita sono stati rimarcati ieri dall’Ufficio parlamentare di bilancio durante un’audizione alle Commissioni Bilancio di Camera e Senato: “vi sono inoltre forti rischi che la seconda ondata della pandemia comporti nuovi effetti recessivi, sebbene verosimilmente minori di quelli dello scorso semestre”.

L’indebolimento della ripresa aggraverebbe il già fragile quadro di finanza pubblica: quest’anno il deficit previsto è del 10,8% del PIL e il debito pubblico sale di 193,1 miliardi di euro, alla velocità straordinaria di 6.108 euro in più al secondo, collocandosi al 158% del PIL, vicino al massimo storico di cento anni fa. Lo stress dei conti pubblici non manifesta tensioni sui tassi di interesse, almeno fino a quando la Bce sosterrà le emissioni di titoli pubblici: tra febbraio e luglio 2020 l’88% dell’aumento dello stock di titoli del debito pubblico è stato coperto da acquisti della Banca d’Italia, per conto dell’Eurosistema. La crescita del deficit e del debito è conseguenza delle ingenti politiche anticicliche che, solo nel 2020, hanno mobilitato risorse per circa 100 miliardi di euro. La politica fiscale rimarrà espansiva: la prossima manovra di bilancio, sostenuta dai fondi di Next generation EU, determinerà una maggiore crescita di 0,9 punti di PIL nel 2021 e di 0,8 punti nel 2022.

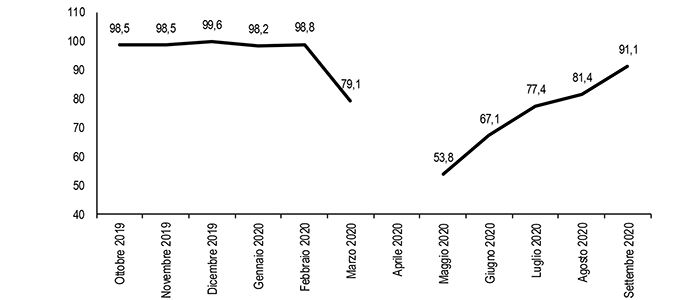

CLIMA DI FIDUCIA DELLE IMPRESE TOTALE E PER SETTORE DI ATTIVITÀ ECONOMICA

Indice 2010=100, dati destagionalizzati, aprile: rilevazione sospesa – Elaborazione Ufficio Studi Confartigianato su dati Istat

ATTESE SUL FATTURATO EXPORT DELLE IMPRESE MANIFATTURIERE

II trim. 2019-III trim. 2020, saldi, grezzi – Elaborazione Ufficio Studi Confartigianato su dati Istat

CRUSCOTTO DI INDICATORI CONGIUNTURALI

Febbraio-settembre 2020. Variazioni % congiunturali salvo diversa indicazione. Fiducia non rilevata ad aprile e maggio – Elaborazione Ufficio Studi Confartigianato su dati Istat e Banca d’Italia

DINAMICA DEL PIL: SCENARIO BASE E CON RISCHI LEGATI ALLA PANDEMIA

2019-2023, indice 2019=100, Pil a prezzi costanti – Elaborazione Ufficio Studi Confartigianato su dati Mef