Con messaggio 17 giugno 2020, n. 2489, l’INPS ha reso i primi indirizzi operativi con riguardo alla disciplina dettata dagli articoli 19 e 22 del D.L. 17 marzo 2020, n. 18, così come recentemente integrata dalle disposizioni di cui all’articolo 1 del D.L. 16 giugno 2020, n. 52, volte a garantire un ‘costante accesso agli strumenti di sostegno economico’ nel corso dell’attuale emergenza sanitaria.

Periodi di fruizione del trattamento d’integrazione salariale ordinaria e di assegno ordinario

Come noto, il vigente impianto normativo in materia d’integrazione salariale ordinaria e di assegno ordinario prevede che nell’ipotesi di sospensione dell’attività o di riduzione dell’orario di lavoro per eventi riconducibili all’emergenza COVID-19, il datore di lavoro può presentare domanda perché i lavoratori beneficino della misura di sostegno al reddito per:

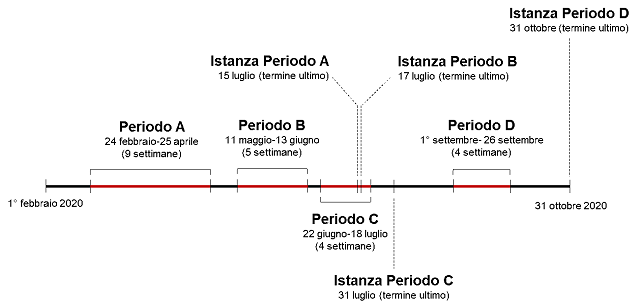

- una durata massima di 9 settimane in relazione a periodi di sospensione o riduzione dell’orario di lavoro decorrenti nel periodo compreso tra il 23 febbraio e il 31 agosto 2020,

- sino ad ulteriori 5 settimane rispetto al periodo di cui al punto precedente, a condizione che:

- il datore di lavoro abbia interamente fruito del periodo di cui al precedente punto 1),

- trattasi di un periodo d’intervento del trattamento d’integrazione salariale compreso nel richiamato periodo compreso tra il 23 febbraio e il 31 agosto 2020;

- sino ad ulteriori 4 settimane con riferimento ad un periodo di sospensione dell’attività o di riduzione dell’orario di lavoro decorrente tra il 1° settembre e il 31 ottobre 2020 (articolo 19, comma 1, secondo periodo del D.L. 17 marzo 2020, n. 18).

Nel caso in cui sia già stato fruito l’intero periodo massimo di integrazione salariale – e più precisamente degli interi periodi di cui ai precedenti punti 1) e 2) pari a 14 settimane complessive – può essere presentata una domanda d’integrazione salariale per ulteriori 4 settimane di cui al presente punto 3) in relazione ad un periodo con decorrenza antecedente al 1° settembre 2020 (articolo 1, comma 1 del D.L. 16 giugno 2020, n. 52).

La durata massima dei periodi d’intervento degli strumenti di sostegno al reddito non può in ogni caso essere superiore a 18 settimane.

Per quanto concerne la domanda per la fruizione del secondo periodo non superiore ad ulteriori 5 settimane di cui al precedente punto 2), l’Istituto ha reso noto di avere predisposto una procedura semplificata, prevedendo che con detta istanza possa essere presenta la domanda per l’eventuale ‘residuo’ periodo di cui al precedente punto 1) e del quale il datore di lavoro non abbia ancora fruito.

Dunque, la stessa domanda può interessare entrambi i periodi di cui ai precedenti punti 1) e 2), consentendo la fruizione di un periodo d’integrazione salariale di durata complessiva sino a 14 settimane.

La domanda relativa al periodo di cui al punto 3) deve essere necessariamente presentata con procedura distinta rispetto alle istanze presentate per la fruizione dei periodi di cui ai punti 1) e 2).

Termini di presentazione della domanda

L’articolo 1, comma 2 del D.L. 16 giugno 2020, n. 25, in vigore dal 17 giugno 2020 stabilisce che la domanda d’integrazione salariale deve essere presentata, a pena di decadenza, entro la fine del mese successivo a quello in cui ha avuto inizio il periodo di sospensione dell’attività o di riduzione dell’orario di lavoro.

Per consentire un graduale adeguamento al nuovo regime decadenziale, che ha altresì comportato la ‘sospensione’ della vigenza dell’articolo 19, comma 2-bis del D.L. 17 marzo 2020, n. 18 in forza del quale la tardiva presentazione della domanda avrebbe comportato il riconoscimento del trattamento di integrazione salariale per i soli periodi anteriori ad una settimana rispetto alla data di presentazione della domanda stessa), in sede di prima applicazione, il termine ultimo per la presentazione della domanda coincide con il trentesimo giorno successivo all’entrata in vigore del D.L. 16 giugno 2020, n. 52 (17 luglio 2020).

Qualora la domanda afferisca a periodi di sospensione dell’attività o di riduzione dell’orario di lavoro compresi tra il 23 febbraio 2020 e il 30 aprile 2020, il termine di presentazione della stessa è stabilito al 15 luglio 2020.

Pagamento diretto del trattamento d’integrazione salariale

L’articolo 22 quater del D.L. 17 marzo 2020, n. 18, introdotto in forza dell’articolo 71 del D.L. 19 maggio 2020, n. 34, dispone che nell’ipotesi di pagamento diretto del trattamento da parte dell’Istituto, entro 15 giorni dal rilascio del provvedimento di autorizzazione dell’istanza l’Istituto stesso effettua il pagamento di un’anticipazione stabilita nella misura del 40% delle ore autorizzate nell’intero periodo di sospensione dell’attività o di riduzione dell’orario di lavoro.

Le disposizioni in tema di anticipo del trattamento trovano applicazione solo con riguardo alle domande presentate a far tempo dal 18 giugno 2020 (INPS, messaggio 17 giugno 2020, n. 2489).

Stando alle precisazioni da ultimo fornite dall’Istituto, in sede di prima applicazione l’istanza (telematica) deve essere presentata entro il 3 luglio 2020 ove riferita a periodi di sospensione o riduzione dell’orario di lavoro decorrente prima del 18 giugno 2020.

La procedura telematica contempla la possibilità per il datore di lavoro istante di non avvalersi del pagamento diretto della prestazione.

Laddove il datore di lavoro opti per il pagamento diretto e per l’anticipazione del trattamento, è fatto obbligo inserire anche i dati di seguito elencati:

- codice fiscale di ciascun lavoratore beneficiario del trattamento d’integrazione salariale nonché il relativo codice IBAN;

- l’indicazione delle ore d’integrazione salariale riferite ad ogni lavoratore.

La richiesta d’anticipazione del trattamento d’integrazione salariale è dunque contestuale alla presentazione della domanda.

L’Istituto ha precisato che in una prima fase (transitoria), il pagamento dell’anticipo è effettuato anche nell’ipotesi in cui la domanda non sia stata ancora autorizzata; a regime, il pagamento dell’anticipazione sarà subordinato al rilascio dell’autorizzazione della domanda.

Ai sensi dell’articolo 1, comma 3 del D.L. 16 giugno 2020, n. 52, i dati necessari per il saldo dell’integrazione salariale sono trasmessi mediante il modello ‘SR41’:

- entro la fine del mese successivo a quello in cui è collocato il periodo di integrazione salariale ovvero;

- entro il trentesimo giorno dall’adozione del provvedimento di concessione nel caso in cui questo sia stato rilasciato successivamente al periodo di sospensione o di riduzione dell’orario di lavoro.

In sede di prima applicazione, il termine di invio dei dati necessari per il pagamento o il saldo dell’integrazione salariale sono rinviati al 17 luglio 2020 ove tale termine risulti essere successivo al termine di cui ai precedenti punti 1) e 2).

È disposto che decorsi i termini di invio dei dati suddetti, il pagamento della prestazione (e dell’eventuale anticipazione già erogata dall’Istituto) e gli oneri a questa connessi siano posti integralmente a carico del datore di lavoro inadempiente.

Trattamento d’integrazione salariale in deroga

Per quanto concerne la durata del trattamento d’integrazione salariale in deroga è opportuno precisare che, ai sensi dell’articolo 22 del D.L. 17 marzo 2020, n. 18 il datore di lavoro può fruire di:

- sino a 9 settimane per periodi di sospensione dell’attività o riduzione dell’orario di lavoro decorrenti nel periodo compreso tra il 23 febbraio e il 31 agosto 2020. L’istanza è presentata alla Regione o Provincia autonoma competente in ragione dell’ubicazione dell’unità produttiva od operativa, salvo il caso di plurilocalizzazione (in tal caso, l’istanza è presentata al Ministero del Lavoro e delle Politiche Sociali);

- a prescindere dall’effettiva fruizione del periodo di cui al precedente punto 1), il datore di lavoro può fruire di un ulteriore periodo sino a 5 settimane (articolo 22-quater del D.L. 17 marzo 2020, n. 18). L’istanza per fruire di detto ulteriore periodo di 5 settimane è presentata all’INPS, che provvede al rilascio del provvedimento autorizzatorio (per le Province autonome di Trento e Bolzano la procedura è invariata). La domanda può essere presentata per via telematica accedendo al sito istituzionale e attivando un’apposita procedura, rilasciata in data 18 giugno 2020. Le domande presentate all’Istituto possono afferire a periodi di sospensione dell’attività o di riduzione dell’orario di lavoro decorrenti da una data successiva al 25 aprile 2020.

Nell’ipotesi in cui il datore di lavoro abbia ottenuto autorizzazioni per periodi complessivamente inferiori a 9 settimane, la presentazione all’INPS di un’istanza volta ad ottenere il riconoscimento del trattamento d’integrazione salariale in deroga per ulteriori 5 settimane è subordinata all’emanazione di un decreto di autorizzazione per il periodo residuo di 9 settimane per il quale non sia ancora stata presentata un’istanza;

- di un ulteriore periodo sino a 4 settimane a condizione sia stato interamente utilizzato il periodo autorizzato di complessive 14 settimane. La fruizione di tale ulteriore periodo d’integrazione salariale in deroga può afferire a periodi decorrenti da data precedente al 1° settembre 2020.

In ogni caso, il periodo complessivo di trattamento d’integrazione salariale in deroga non può superare il limite di 18 settimane complessive.

Per quanto concerne il termini di presentazione dell’istanza, si rinvia a quanto già precisato con riguardo al trattamento d’integrazione salariale ordinario e all’assegno ordinario.

di ArlatiGhislandi e AG Studi e Ricerche